五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库阿拉伯海湾战争或意外支撑全球煤炭需求

中国煤炭需求回落叠加印尼产量配额缩减,拖累海运煤炭贸易量。然而,海湾油气供应受限,为煤炭需求提供了底部支撑。

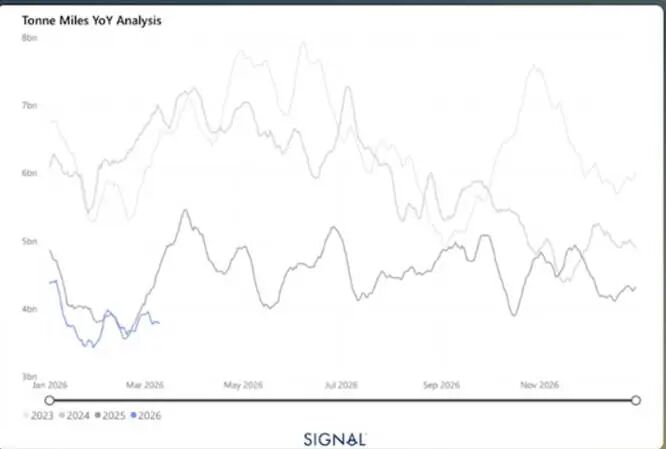

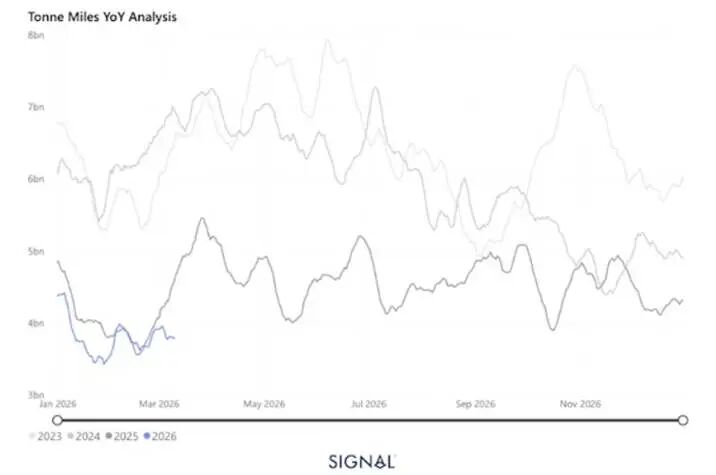

● 2026年2月,全球海运煤炭运量降幅超1%。

● 同期,中国煤炭进口运量锐减逾10%。

● 同期,印尼煤炭出口量骤降近13%。

● 市场预期,2026年煤炭需求将随中国进口缩减而放缓,但海湾战事引发的油气供应掣肘,或将对此形成支撑。

据Signal Ocean数据,2026年2月中国海运煤炭进口量2500万吨,同比降幅达10%,致使全球海运煤炭量总体回落1%。局部地区逆势增长,印度2月海运煤炭量攀升近9%,达1900万吨。

印度煤炭进口扩容,主要受工业需求提振,尤以钢铁行业为甚。印度计划2026年粗钢增产9%,势必拉动冶金及发电用煤需求。

季节性因素同样发挥作用。印度通常于4至6月迎来夏季用电高峰,致使年初数月煤炭进口前置。鉴于今年电力需求预期看涨,煤炭进口亦相应增加,进口增势有望延至3—4月。

2026年海运煤炭贸易前景初显黯淡。占全球总量近30%的中国,随可再生能源供电占比的攀升,煤炭进口预计持续下行。

然而,阿拉伯湾战事或扭转这一趋势。霍尔木兹海峡中断加剧全球油气市场紧张,推高燃料成本。在亚洲,对价格敏感的国家势必增购煤炭以作应对。印度即为典型,其天然气发电占比常在6%至10%,且于4至6月间达峰。随着夏季需求旺季临近,LNG价格飙升,预计印度将扩大煤炭进口,以弥补气源缺口并满足增长的电力需求。

欧洲煤炭需求仍受结构性掣肘,但若气价居高不下,短期需求或有反弹。

澳大利亚与南非具备充足增产潜能。印尼此前稳价减产,若受需求回暖与增收激励,或存扩产空间,然截至发稿,尚未见反转确证。

总体而言,阿拉伯湾地缘动荡恐重塑2026年海运煤炭贸易格局:亚洲煤炭进口增量可期,欧洲受波及较小,但仍具增长潜力。

阿拉伯湾战事将重塑2026年煤炭流向

2026年海运煤炭市场面临结构性调整与短期驱动交织的复杂局面。中国进口缩量持续压制全球需求,印尼出口收紧则令供应端承压。然而,阿拉伯湾战事搅动油气市场,支撑了价格敏感型亚洲经济体(尤以印度为甚)的煤炭需求。季节性因素叠加工业及电力需求增长,预计未来数月进口势头不减。澳大利亚与南非最有能力填补缺口,欧洲则受制于结构性因素难有作为。总体而言,地缘政治紧张局势推动亚洲海运煤炭贸易上行。

来源: Signal Group