五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库胜遇信用周报 (2026.03.16-2026.03.22)

目录

一、本周重要信用事件

(1)2026年3月17日,厦门港务控股集团有限公司公告,公司子公司厦门国际港务有限公司拟在福建省产权交易中心公开竞价转让其持有的厦门集装箱码头集团有限公司30%股权。公开竞价底价将不低于26.48亿元,截至公告出具日,此次交易股权受让方尚未确定。

(2)2026年3月18日,四川阳安交通投资有限公司公告,公司因涉及与成都华川公路建设集团有限公司及6家下游施工队伍的工程款纠纷,被简阳市人民法院列为被执行人,截至公告日,公司就相关诉讼共收到十一起执行,合计金额1.36亿元。截至目前公司存续债债券4只,金额16.44亿元。

(3)2026年3月18日,毕节市信泰投资有限公司公告称,因宏观经济环境的不利变化,本公司初现阶段性流动性紧张,导致2笔债务未能按时偿还,债权人均为上海国际信托有限公司,借款起始日期分别为2016年1月28日和7月5日,到期日期均为2028年12月25日,截至2025年末合计逾期金额1.22亿元。此前公司已发生多笔非标债务展期。截至目前,公司存续债2只私募债,金额27.00亿元,均为有担保债券。

(4)2026年3月18日,山高控股集团发布公告,披露了其全资附属公司山高资本香港就一笔1亿美元票据追索事宜的最新进展。经过长达近五年的法律诉讼及破产重整程序,该票据的清偿路径逐步明确,但公司预计将因此录得已变现亏损约5.31亿元人民币。山高控股同步发布盈利预警:预计截至2025年12月31日止年度未经审核净利润不少于人民币1.4亿元,较2024年同期的约6.93亿元大幅下降。

(5)2026年3月18日,普洛斯中国控股有限公司(以下简称“普洛斯”)临时召开投资者电话会,称与多家险资交流确认未收到窗口指导。普洛斯首席财务官表示,注意到关于监管部门针对中国保险机构出台了限制与普洛斯交易的报道,希望藉此机会指出文中内容失实且无依据。此外,据消息人士称,普洛斯计划最快于今年第二季度向港交所递交上市申请,此次IPO目标集资额不少于10亿美元,公司目标估值高达约200亿美元。

(6)2026年3月19日,开封经济技术开发(集团)有限公司公告,公司拟将持有的开封财诚置业发展有限责任公司等计8家全资子公司100%股权及开封新建投房地产开发有限公司的49%股权,通过非公开协议转让方式转让至开封市国有资本投资运营集团有限公司(简称“国资集团”);控股子公司开封城市运营投资集团有限公司拟将持有的开封市新建投物业管理有限公司100%股权,通过非公开协议转让方式转让至国资集团。本次10家公司股权转让价款合计为19.2亿元,目前正在进行工商变更手续。

(7)2026年3月19日,开封经济技术开发(集团)有限公司公告,公司拟将持有的开封财诚置业发展有限责任公司等计8家全资子公司100%股权及开封新建投房地产开发有限公司的49%股权,通过非公开协议转让方式转让至开封市国有资本投资运营集团有限公司(简称“国资集团”);控股子公司开封城市运营投资集团有限公司拟将持有的开封市新建投物业管理有限公司100%股权,通过非公开协议转让方式转让至国资集团。本次10家公司股权转让价款合计为19.2亿元,目前正在进行工商变更手续。

(8)2026年3月20日,景峰医药公告,公司因执行重整计划,以原有总股本约8.8亿股为基数每10股转增10股,总股本增至约17.6亿股。本次转增股份已于3月17日完成过户,石药控股集团持股约4.57亿股(占总股本26%),成为公司第一大股东。公司控股股东由叶湘武变更为石药控股,实际控制人变更为蔡东晨。叶湘武及其一致行动人持股比例被动稀释至6.52%,长城资产持股7.60%。

(9)2026年3月20日,张家港经开区控股集团有限公司公告,中诚信国际确定公司主体长期信用等级为AAA,评级展望为稳定。因区域经济实力持续增长,产业结构优化。作为国家级经开区,张家港经开区经济发展保持增长,近年来重点打造“4+4”产业体系,四大传统优势产业和四大战略性新兴产业实现高质量发展,2024年实现地区生产总值1,326.00亿元,同比增长6.1%,持续增长的经济实力和产业结构的升级优化为公司发展提供了良好的外部条件等。公司通过下属子公司张家港悦升科技合伙企业(有限合伙)收购澳洋健康控股权,构成重大资产重组。本次交易后,公司对澳洋健康持股和表决权比例均为20%,澳洋健康的控股股东由澳洋集团变更为悦升科技。澳洋健康2024年/末资产总额、营业收入和资产净额占发行人的4.79%、126.89%和4.15%。

二、本周新增违约

1、本周无新增违约主体:

2、本周新增债券展期。

(1)2026年3月16日,“H20禹洲2”,发行人厦门禹洲鸿图地产开发有限公司,本息展期,当前债券余额8.46亿元,违约本金0.72亿元,违约利息946.44万元。

三、本周评级变动

本周发生评级等级上调2家,信用展望下调1家。

四、本周新增非标违约

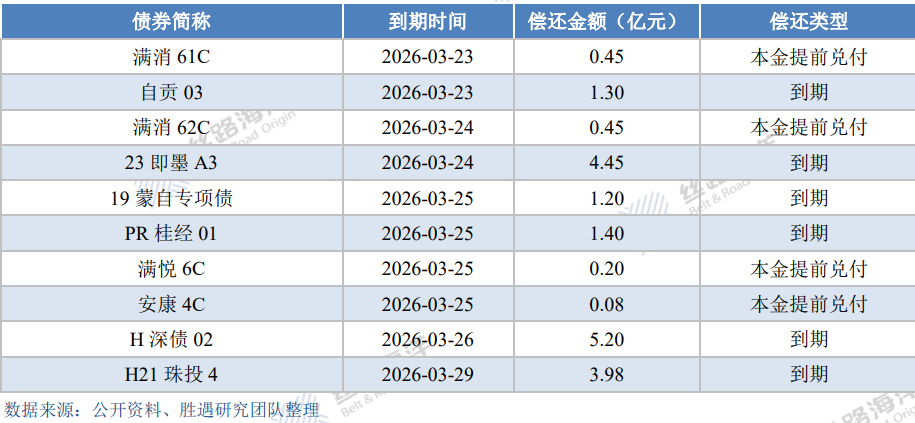

五、下周关注

下周以下债券到期情况需重点关注:

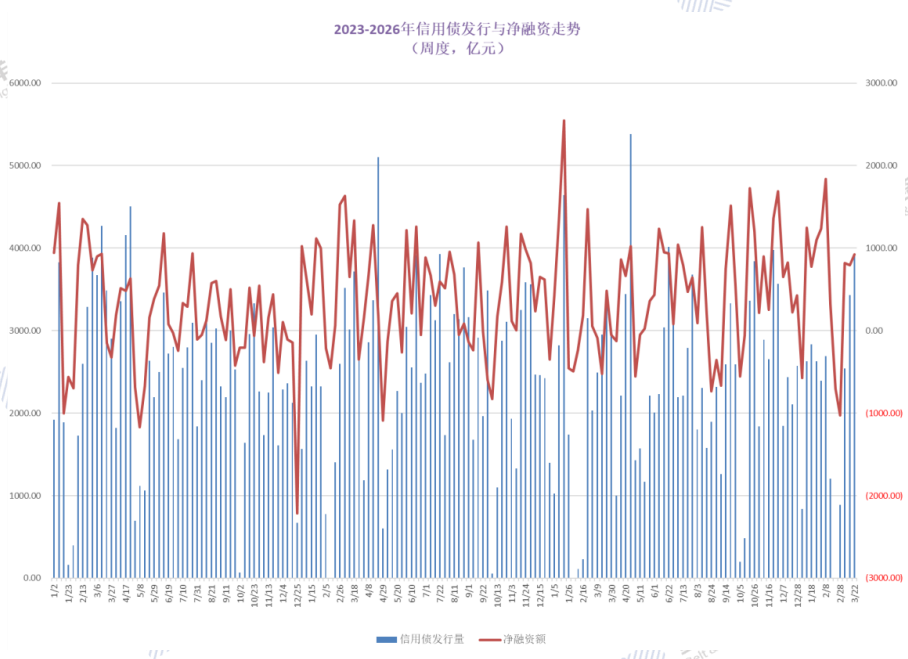

六、信用债发行情况

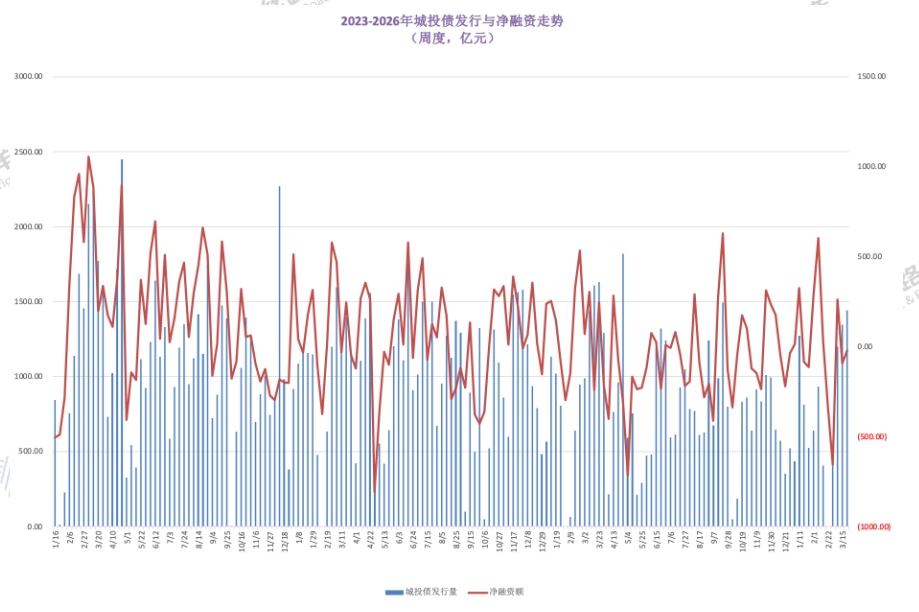

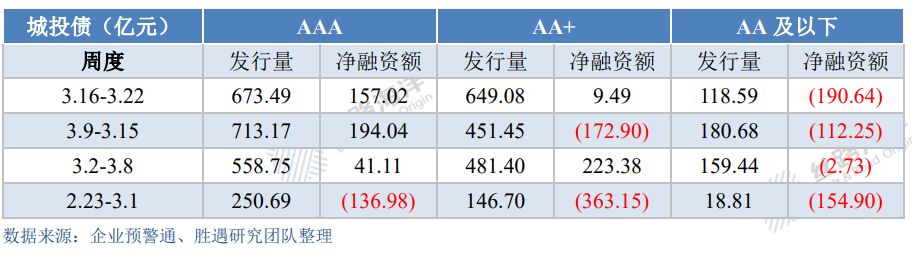

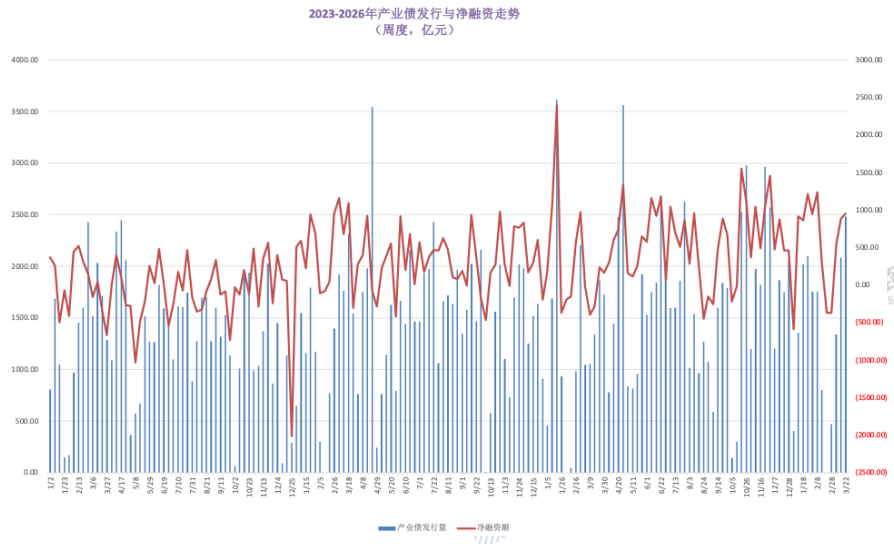

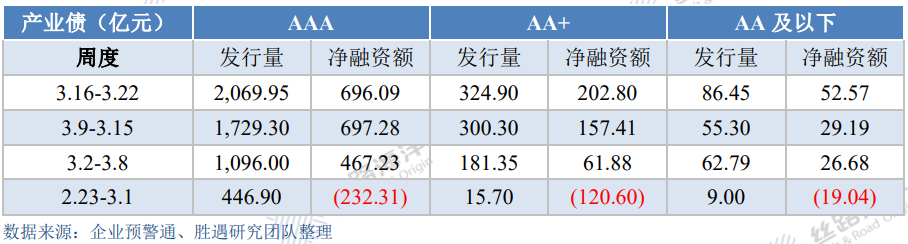

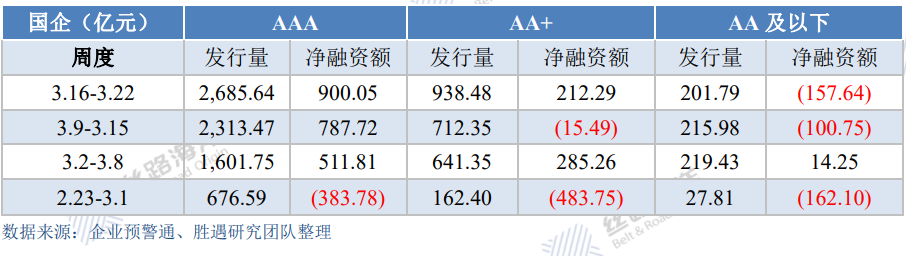

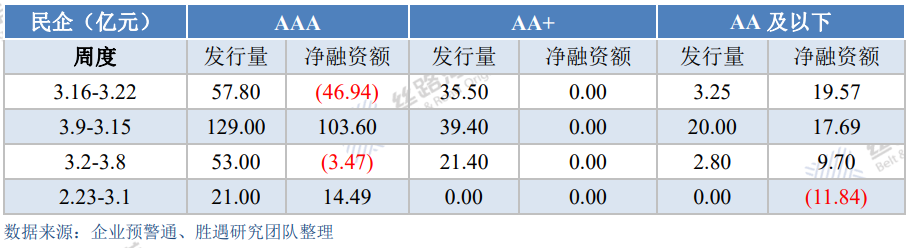

本周信用债发行规模及净融资规模有所上升,其中城投债、产业债发行量及净融量均呈现上升;国企信用债发行量和净融量均有所上升,民企呈现下滑。

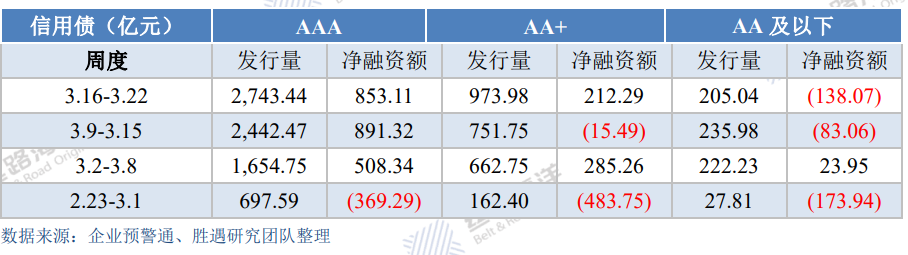

本周高、中评级信用债发行规模上升,低评级发行量下降,仅中评级净融资规模呈现上升。具体来看,AAA信用债发行量环比增加12.32%,净融资额下降4.29%;AA+发行量环比上升29.56%,净融资额环比大幅增加227.78亿元;AA及以下发行量环比大幅下降13.11%,净融规模环比下降5.01亿元。

特别声明:本资料仅面向丝路海洋(北京)科技有限公司客户中的专业投资者客户。

重要声明:本报告是丝路海洋信用研究团队产出。本报告所载的所有内容均不构成投资建议,任何投资者须对任何自主决定的行为负责。任何投资者因信赖本报告而进行的投资或其他行动并由此产生的任何损失,均由投资者自行承担,本公司不承担任何法律责任。

1. 本报告所载的所有信息均以本公司认为准确、可靠的来源获取,但本公司不保证本报告所述信息的准确性和完整性,本报告的使用者不应认为本报告所载的信息是准确和完整的而加以依赖,本公司不对因本报告所载信息的不合理、不准确或遗漏导致的任何损失或损害承担任何责任。

2. 本报告是本公司依据合理的内部程序独立做出的,所载的观点仅是报告当日的观点,且上述观点后续可能发生变化,在不同时期,本公司可能会发出与本报告观点不一致的研究报告,本公司不承担及时更新和通知的义务。

3. 本公司对本报告的所有信息表达与本公司业务利益存在直接或间联不做任何保证,相关风险请本报告的使用者独立做出评估,本公司不承担由此可能引起的任何法律责任。

4. 本报告的版权归本公司所有,未经本公司书面许可任何个人和机构不得以任何形式复制、翻版、篡改、引用、刊登或发表等。

5. 本公司发布的报告和信息适用法律法规规定的其它有关免责规定。

以上声明内容的最终解释权归本公司所有

胜遇系统是丝路海洋(北京)科技有限公司独立研发的,面向固定收益领域投资人的智能投资决策辅助支持系统。综合兼容信用评级模型、风险识别追踪、财务造假识别、分析师专题研报、策略研究与应用等多种引擎功能,辅助提升机构债券投资研究水平和信用风险识别能力。