五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2025年班轮公司盈利排行榜出炉!

在地缘政治博弈、经贸秩序失衡、市场供需变化等多重不稳定因素的影响下,2025年的国际集运市场呈现出显著的波动性与复杂性,运价震荡回落,班轮公司业绩大幅下挫。翻开各大班轮公司的2025年年报,一个“降”字贯穿始终,甚至有企业出现季度亏损。

营收利润 双双下降

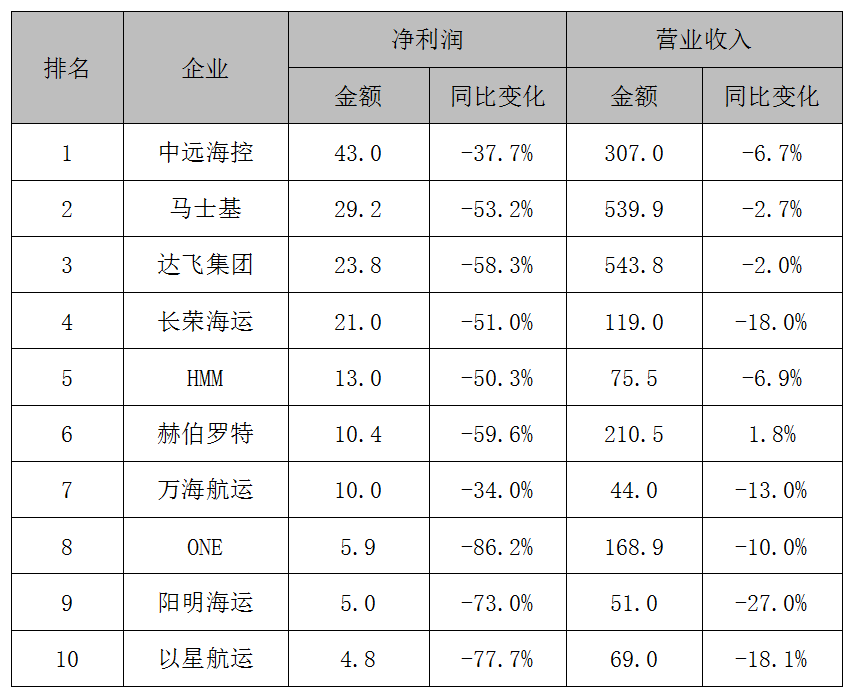

2025年全球主要班轮公司净利润排行榜

单位:亿美元

在已公布2025年业绩的全球运力前十一大班轮公司中,以净利润计算,排名首位的是中远海运控股股份有限公司(简称中远海控),净利润为43.0亿美元,同比下降37.7%,营收为307.0亿美元,同比下降6.7%。

相比其他企业,中远海控的业绩大幅领先。该公司分析称,其聚焦资源布局优化,精准发力新赛道,不断增强风险应对能力,以自身经营的确定性,实现了稳健的业绩。

马士基位居第二位,净利润29.2亿美元,同比大幅下降53.2%,营收539.9亿美元,同比微降2.7%。马士基把业绩下跌归因于行业运力过剩导致的运费下行,不过其物流业务的盈利能力进一步提升,部分弥补了海运业务的低迷。

紧随其后的是达飞集团,净利润23.8亿美元,同比跌幅也超过了50%,达到58.3%,营收约543.8亿美元,同比下降2.0%。达飞集团董事长兼CEO鲁道夫·萨德评价说:“我们在2025年取得了稳健的业绩,这得益于全球航线网络的强劲表现。此外,码头和空运业务持续增长,增强了运营灵活性。”

净利润超过20亿美元的还有长荣海运,净利润约21.0亿美元,同比下降51.0%,营收约119.0亿美元,同比下降18.0%,位居第四位。

排行榜第二梯队的企业包括HMM、赫伯罗特和万海航运。

其中,HMM净利润为13.0亿美元,同比下跌50.3%,营收约75.5亿美元,同比下降6.9%;赫伯罗特净利润10.4亿美元,同比下跌59.6%,营收210.5亿美元,同比增长1.8%,其也是榜单上唯一一家营收增长的企业;万海航运净利润10.0亿美元,同比下降34.0%,营收44.0亿美元,同比下降13.0%。

令人颇感意外的是,曾经的绩优股海洋网联船务(ONE),2025年净利润跌幅最大,下降86.2%至5.9亿美元。更重要的是,其2025年第四季度亏损8800万美元,这也是疫情以来,ONE首次出现季度亏损。该公司解释称,持续的运力增长与货量增速放缓,导致短期运费同比下滑,造成季度业绩亏损。

阳明海运、以星航运排名榜单最后两位,利润均大幅下跌。其中,阳明海运净利润约5.0亿美元,同比下降73.0%,营收约51.0亿美元,同比下降27.0%;以星航运净利润4.8亿美元,同比下降77.7%,营收69.0亿美元,同比下降18.1%。

整体而言,2025年班轮公司营收小幅下跌,净利润的跌幅却在30%以上,绝大部分企业更是超过50%,凸显在不确定的市场环境下,企业经营难度不断加大。鉴于市场不确定性有增无减,这一考验将越来越严峻。

量增价跌 运力过剩

尽管班轮公司整体业绩大跌,但如果只看货运量,2025年的集运市场并不算差。

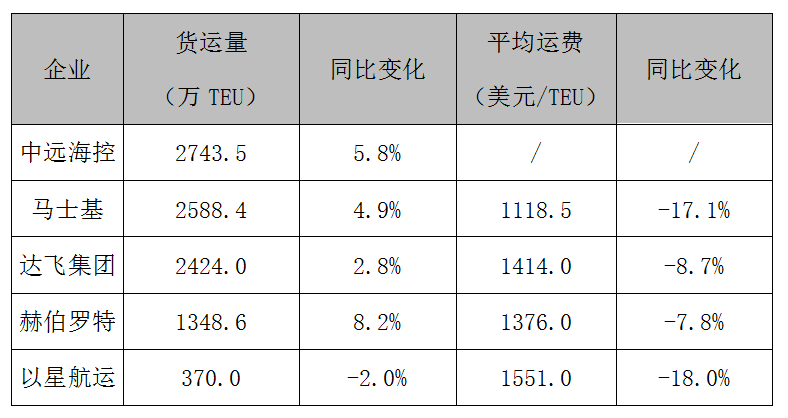

2025年部分班轮公司货运量及运费情况

2025年,中远海控完成货运量2743.45万TEU,同比增长5.8%;马士基货运量约2588.4万TEU,同比增长4.9%;达飞完成货运量2424.0万TEU,同比增长2.8%;赫伯罗特的货运量增幅最大,达到8.2%至1348.6万TEU。行业巨头货运量集体增长,意味着市场需求依然存在。

以中远海控为例,其2025年在亚欧、中国大陆地区、非洲/拉美等国际航线的货运量,同比分别增长6.1%、12.1%和7.8%,有效对冲了贸易政策波动带来的不确定性。

但另一方面,运费的跌幅远超货运量的增幅。2025年,上海集装箱综合运价指数(SCFI)平均值为1581点,较2024年下跌37.0%。同时,全球主要航线运费大幅下滑,美西、美东、欧洲航线运费的跌幅,分别为49.0%、42.0%和49.0%。

具体到班轮公司,以星航运平均运费1551.0美元/TEU,同比下降18.0%,降幅最大;达飞平均运费1414.0美元/TEU,同比下降8.7%;赫伯罗特平均运费1376.0美元/TEU,同比下降7.8%;马士基平均运费1118.5美元/TEU,同比大降17.1%。这意味着,班轮公司虽然运了更多的货,但赚到的钱却大幅缩水。

造成这一局面的主要原因,是持续的运力过剩。

马士基直言,受行业运力过剩导致的运费下行影响,盈利能力有所降低。赫伯罗特和HMM也持类似观点。赫伯罗特认为,业绩下跌主要由于运力持续扩张、贸易失衡加剧所致。HMM警告称,大量新集装箱船交付将导致供过于求,鉴于需求增长依然疲弱,可能加剧供需失衡。

根据Alphaliner的分析报告,预计2026年全球运力供给增速约3.7%,需求增速预计为2.5%。虽然供需差较此前有所收窄,但集运市场运力过剩的局面,短期内难以根本扭转。

不过,也有一些市场变化正“对冲”运力过剩的影响。

当前,中东局势持续动荡,霍尔木兹海峡通行受阻,叠加此前大量船舶已绕行好望角,将持续吸收有效运力,且由于地区局势不明朗,这一影响持续的时间仍是未知数。此外,受中东局势影响,亚欧部分港口拥堵加剧,船舶候泊及周转时间延长。同时,为满足环保监管要求,班轮公司普遍下调航速。

这些因素共同作用,有望缓解新造运力集中交付带来的市场压力。

多重确定 应对不确定

如果说2025年的班轮公司已感到寒意,那么2026年的寒意将更深。不论是年初突发的中东战争,还是中美贸易前景,都如同悬在头顶的“达摩克利斯之剑”,各种不确定性叠加,将直接影响全球经贸格局及航运市场走势。

中远海控在分析市场前景时强调,2026年集运市场的复杂性和不确定性将进一步加剧,中东局势的持续紧张,将放大全球供应链的波动性,推动全球贸易格局加速向区域化、多元化、近岸化方向演进。达飞也明确表示,中东地区局势将成为影响市场平衡和运费走势的关键因素。阳明海运更是将地缘政治风险列为影响业绩的首要因素。赫伯罗特则悲观地表示,中东冲突导致航运网络受到严重影响,运营成本大幅攀升,预计2026年的盈利水平将低于2025年。

面对市场寒意,各大班轮公司已积极行动,调整战略,多方应对。

面对机遇和挑战,中远海控的做法是以全球客户需求为导向,围绕自身发展定位,在坚定推进全球化、规模化发展的基础上,统筹推进全链化、数智化、绿色化、融合化发展。

为此,中远海控将以数智赋能,驱动全链服务效能优化与运营效率提升,着力构建智能绿色的协同融合发展新生态,以自身高质量发展的确定性,有效应对市场环境的不确定性。

马士基在2025年的最大亮点,莫过于“双子星联盟”带来的海运网络调整,并实现了平均90%以上的到达准班率和超预期的成本节约。同时,通过持续投资和提升绩效,马士基物流业务的盈利能力和运营进一步改善。在马士基看来,进一步提升这一业务的发展潜力仍是重点。

马士基的合作伙伴赫伯罗特,也充分肯定了“双子星联盟”带来的协同效应,并希望在2026年继续放大这一效应,同时加快推进成本节约举措。此外,赫伯罗特还将通过汉萨全球码头品牌,持续拓展码头业务组合。

达飞将聚焦多元化布局。值得关注的是,2025年,达飞的码头、空运和媒体等业务板块表现抢眼,全年息税折旧及摊销前利润(EBITDA)约9.6亿美元,同比大涨115.3%。达飞集团董事长兼CEO鲁道夫·萨德对此评价道:“我们的码头和空运业务持续增长,增强了我们的运营灵活性,使我们能够根据行业周期调整运营。”相信2026年,达飞将进一步拓展这些业务板块。

阳明海运、万海航运和以星航运,则不约而同地提到优化服务网络,灵活调配运力。对于中型班轮公司而言,运营灵活性是一大优势,如果能快速响应市场变化,及时做出经营调整,将运力灵活部署在高收益航线上,这些企业有望在波动的市场中实现较好业绩。

HMM则在节约成本方面发力,其面向50岁以上员工推出“提前退休”计划,尽管该公司解释称,这一计划旨在为新员工招聘腾出空间,与集运市场行情无关,但有分析师认为,企业通常会在预期市场环境恶化时,提前裁员。

2025年的班轮公司业绩,清晰地揭示出一个事实:在运力过剩与地缘政治的双重夹击下,班轮公司已告别暴利时代,进入深度调整期。那些能够精准把握市场节奏、灵活调整战略布局的企业,更有能力在风浪中稳住航向,驶向可持续发展的新航道。而对整个行业而言,如何在“运力海啸”与“地缘变局”中寻求新的平衡,将是未来数年最核心的命题。

· END ·

欢迎留言,提供新闻线索,投稿可发送至hangwuzhoukan@126.com