五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库胜遇信用周报 (2026.03.30-2026.04.06)

目录

一、本周重要信用事件

(1)2026年3月30日,据公开报道,青岛上合控股发展集团有限公司(下称 “青岛上合控股”)一笔1亿元信托融资发生逾期,抵押物为胶州市机关办公大楼。公司方面称资金链极度紧张,其他融资利息亦已逾期,即便该笔信托逾期将严重影响征信,目前也无力偿还。在紧急上报上级主管部门后,暂未获得有效解决方案。截至目前,公司存续21只债券,合计183.99亿元。

(2)2026年3月30日,龙湖集团:2025年公司拥有人应占溢利10.2亿元,同比下降90.2%。3月27日,龙湖集团发布2025年业绩公告,期内营业收入为人民币973.1亿元(2024年:1274.7亿元),其中,地产开发业务收入为人民币705.4亿元,运营业务收入为人民币141.9亿元,服务业务收入为人民币125.8亿元。运营及服务业务收入合计为人民币267.7亿元,占总营业收入27.5%。同日,管理层透露,预计2028年公司运营及服务业务收入规模将超过地产开发;同时受开发业务毛利率承压影响,剔除公平值变动等影响后的核心利润首亏,但管理层预计2027年起将恢复增长,并透露明年1月将偿清全部境内债及中票。

(3)2026年3月31日,深交所公告,经中国证券监督管理委员会安徽监管局《行政监管措施决定书》查明,宣城市城市建设集团有限公司作为公司债券“22宣城01”“22宣城02”“23宣城01”的发行人存在以下问题,一是债券募集资金专户管理不规范,二是部分募集资金未按约定用途使用,三是部分重大事项信息披露不及时,四是部分定期报告信息披露不准确。

(4)2026年3月31日,昆明市高速公路建设开发股份有限公司股权结构发生变更,昆明交通产业股份有限公司将持有公司14.4458%股权以598,000.00万元转让至云南云智城市服务有限责任公司,转让后云智公司持有公司61.2458%股权,成为控股股东,实际控制人仍为昆明市人民政府国有资产监督管理委员会,该事项对公司无重大不利影响。

(5)2026年3月31日,万科企业股份有限公司(万科A,000002.SZ)发布公告,披露其2025年实现营业收入2334.3亿元,同比下降32.0%;归属于上市公司股东的净亏损为885.6亿元,这一数字较此前1月预告的亏损值进一步扩大。对此万科称,主要受部分高地价项目进入结算周期、新增计提存货跌价准备与信用减值等多重因素叠加影响,亏损额较2024年进一步扩大。2025年,万科房地产开发业务实现销售面积1025.0万平方米,销售金额1340.6亿元,同比分别下降43.4%和45.5%。受多重因素叠加影响,万科经营业绩仍高度承压,历史包袱十分沉重,化解过往高负债、高周转、高杠杆的发展模式所形成的负担和问题仍需时日;2026年,公司将聚焦化险和发展两大主题持续推动关键工作落地。同时,同时,不行使发行于2021年的5.56亿元的“H1万科04”赎回选择权。

(6)2026年4月1日,眉山发展控股集团有限公司公告称,公司发生无偿划转资产、丧失重要子公司实际控制权及重大资产重组事项,拟将眉山市产业投资有限公司等3家公司各100%股权无偿划出,同时划入约362.80亿元股权和资产,预计净资产增加136.78亿元,该事项已触发持有人会议召开情形。公司将丧失对眉山市产业投资有限公司这一重要子公司的实际控制权,其划出前总资产占公司33.59%、净资产占35.20%、营业收入占64.20%,是公司核心收入与资产来源。

(7)2026年4月1日,远东发展发布公告称,集团旗下发行人FEC Finance Limited已根据票据条款,选择将原定于2026年4月18日支付的3.6亿美元优先担保永续资本票据FAEACO 12.814 PERP之分派,递延至下一个分派支付日期。本期永续资本票据由FEC Finance Limited于2019年9月发行,存续规模3.6亿美元,当前票息12.814%,由远东发展提供担保。据 DMI News 了解到,4月1日晚间,远东发展公告将递延FAEACO 12.814 PERP 4月18日派息至下一个分派支付日期。次日上午,有第三方价格数据显示,远东发展永续债券价格一度下跌16个点至67水平。有市场观点推测,远东发展或就本期永续债发起交换要约。3月19日,Octus 报道称,远东发展与投行合作筹划针对永续债的债务管理安排,或通过交换要约将部分永续债置换为票息较低的普通债券。

(8)2026年4月2日,万科A公告,控股子公司Lotus等6家主体2023年向民生银行上海自贸区分行申请的18亿元3年期贷款,当前剩余余额15.27亿元,近期经申请,民生银行上海自贸区分行同意继续提供贷款,期限18个月。原担保安排延续:南京深国投、苏州印力、杭州深国投分别以南京江北印象城、苏州印象城、杭州古墩印象城提供抵押担保;Lotus、GMI Suzhou、GMI Hangzhou则分别以持有的3家境外子公司100%股权提供质押担保。同时新增印力集团控股有限公司(SCPG)为6家借款主体提供连带责任保证担保。

(9)2026年4月2日,中航工业产融控股股份有限公司发布公告称,“23中航产融MTN001(科创票据)”、“23中航产融MTN002”、“23产融06”与“23产融K1”等将自2026年4月2日起停牌,复牌时间另行确定。停牌原因为公司拟筹划与债务融资工具相关的重大事项,目前尚存在重大不确定性。

(10)2026年4月3日,四川西南发展控股集团有限公司公告,下属子公司四川汉江新材料有限公司(以下简称“汉江新材料”)因预重整停止清偿债务,其在昆仑银行西安分行的2500万元信用贷款到期时间为3月25日,现已逾期,后续将根据预重整期间确定的清偿方案进行统一清偿。汉江新材料2024年总资产、净资产、营业收入和净利润占比分别0.81%、0.22%、0.37%和25.00%,利润占比较大。截至2026年3月31日,公司为汉江新材料提供担保且已代偿金额为3.3亿元,担保余额3.18亿元,前述已代偿金额和担保余额有足额反担保。截至目前,公司存续债6只,金额48.31亿元。

二、本周新增违约

1、本周无新增违约主体:

2、本周新增债券展期:

(1)2026年3月31日,“H奥园02”,发行人奥园集团有限公司,本息展期,当前债券余额14.17亿元,违约本金14.17亿元,违约利息24,847.62万元。

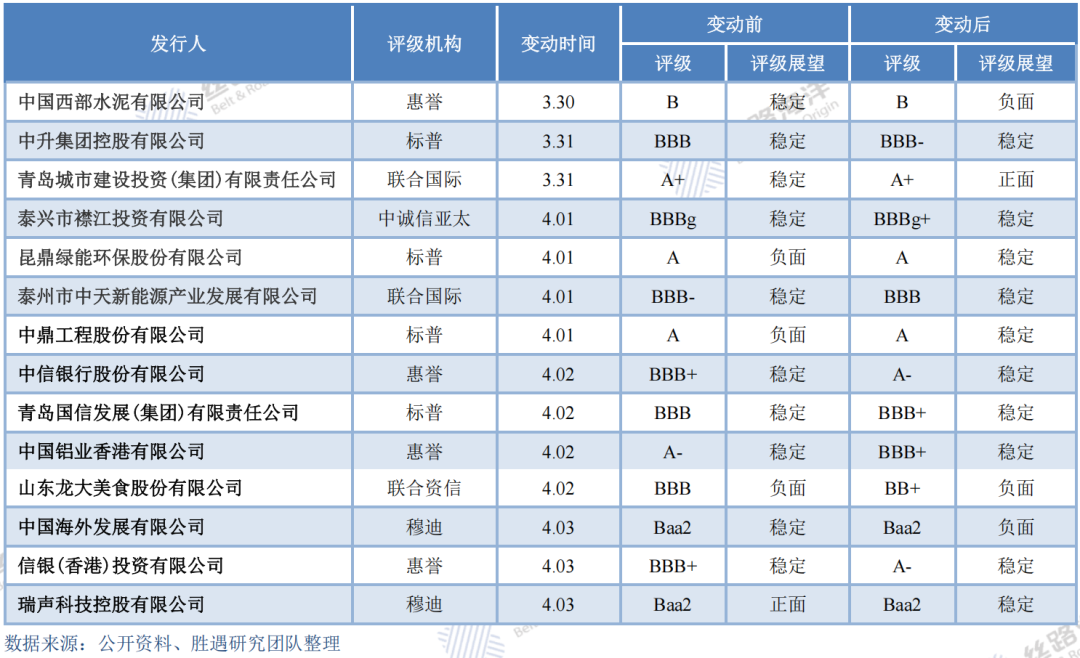

三、本周评级变动

本周发生评级等级上调5家,评级等级下调3家,评级展望上调3家,评级展望下调3家。

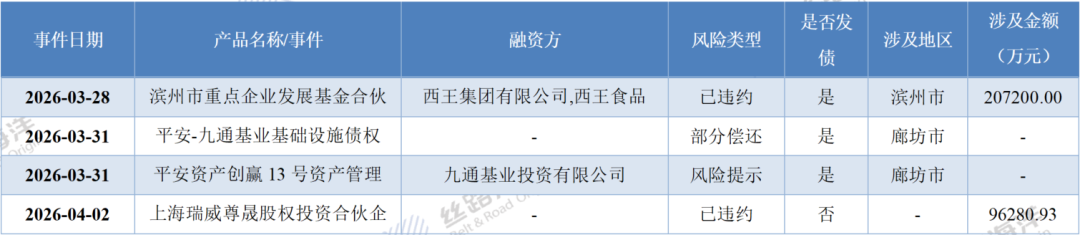

四、本周新增非标违约

五、下周关注

下周以下债券到期情况需重点关注:

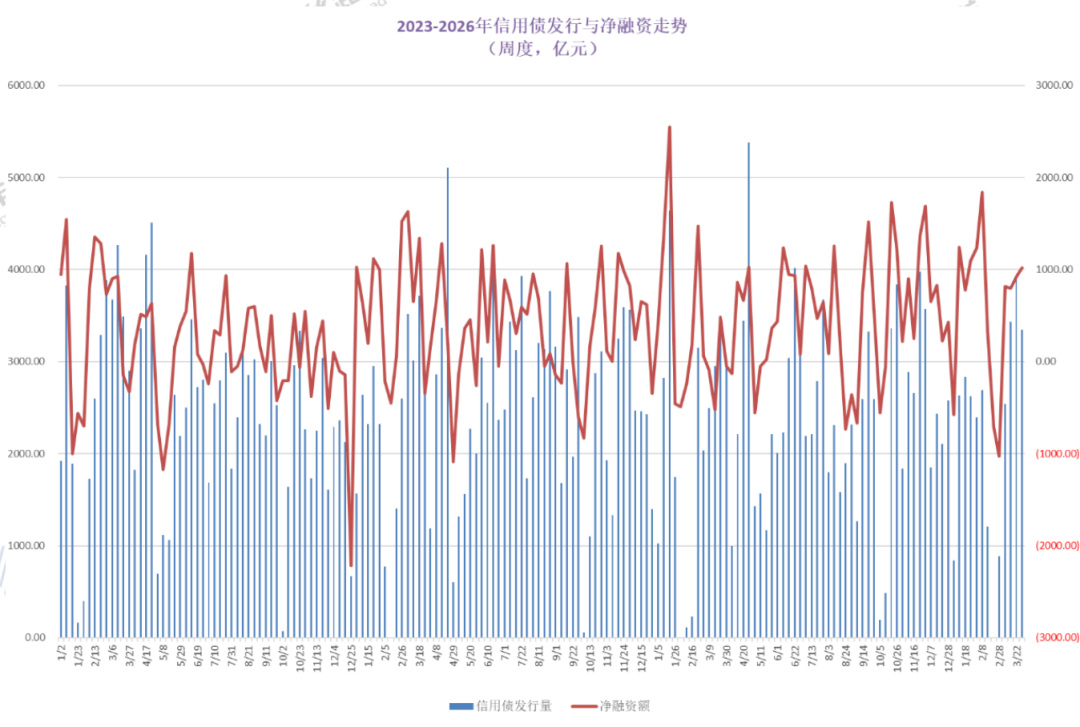

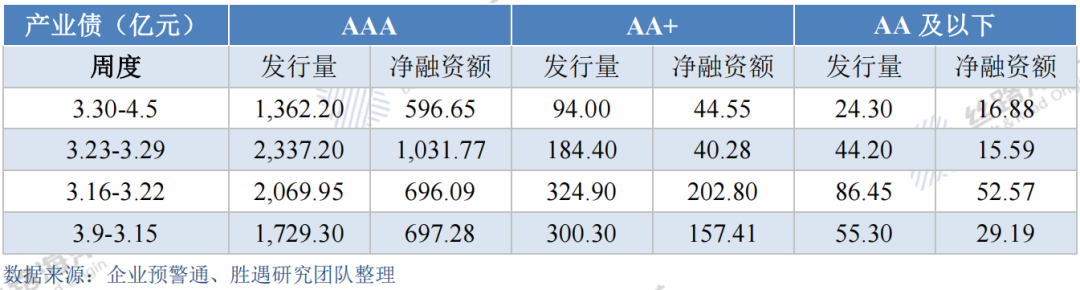

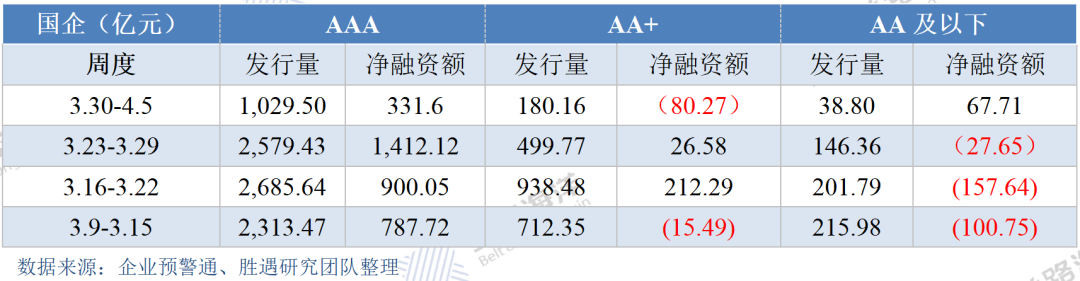

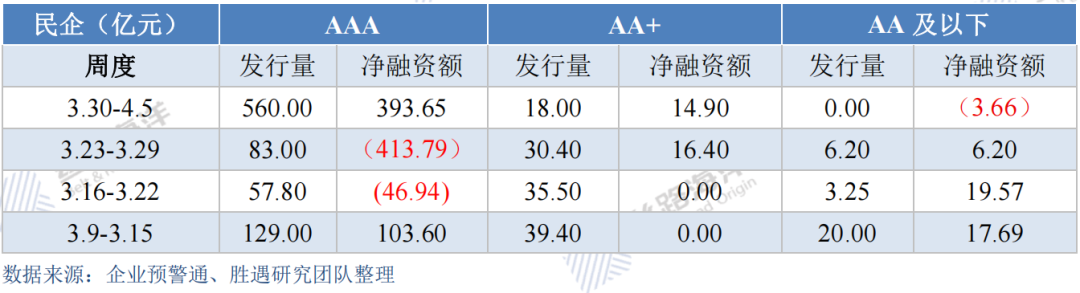

六、信用债发行情况

本周信用债发行量和净融资规模均下降,其中城投债发行量大幅收缩,但净融资缺口有所缩窄,产业债则发行量与净融资额均环比减少;国企净融额减少,民企发行量和净融资额均大幅增长。

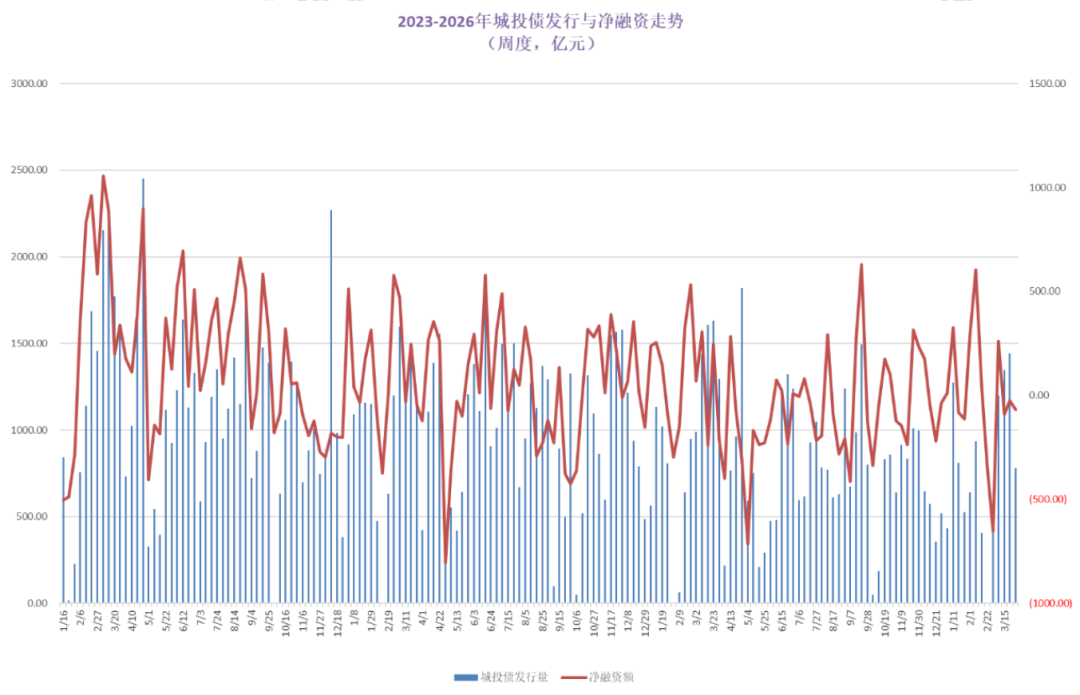

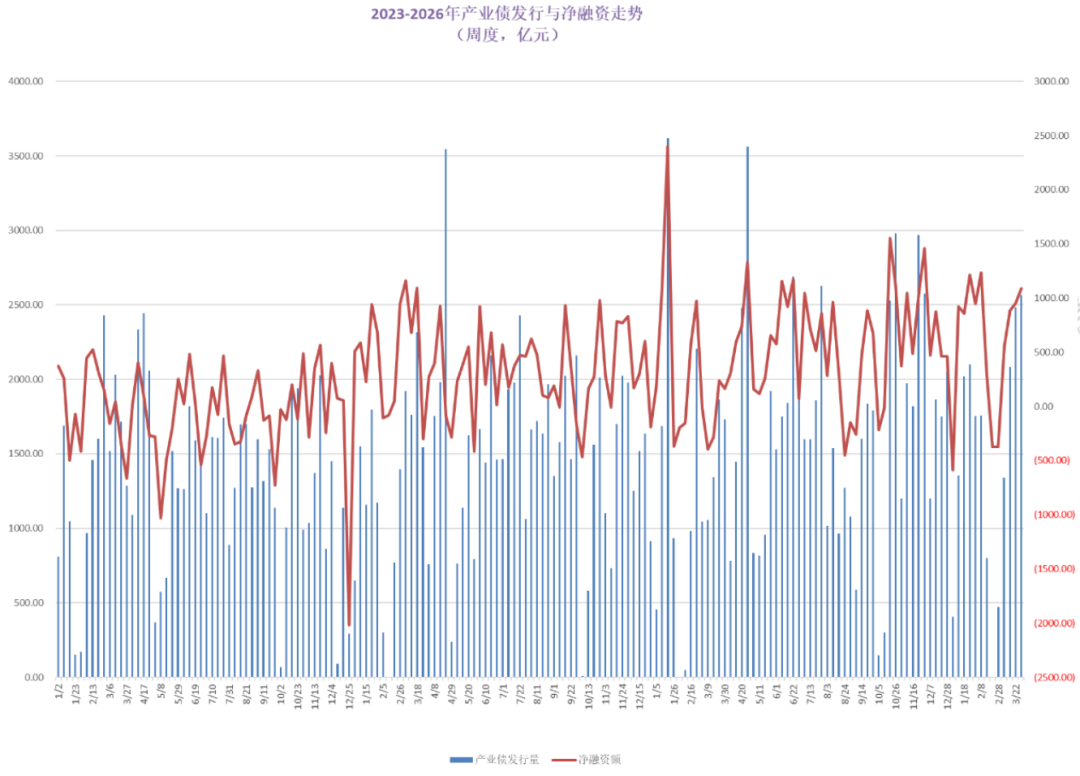

本周信用债共发行1,845.96亿元,比上周3,345.16亿元环比下降44.82%,净融资规模595.12亿元,比上周1,019.86亿元环比减少41.65%。其中城投债本周发行量365.46亿元,比上周779.36亿元环比大幅下降53.11%,净融资规模为-38.37亿元,净偿还额较上周有所缩减;产业债本周发行量1,480.50亿元,比上周2,565.80亿元环比减少42.30%,净融资规模655.08亿元,环比减少39.77%。从发行规模主体性质来看,国有企业本周发行量1,248.46亿元,比上周3,225.56亿元下降61.29%,净融资规模180.72亿元,较上周1,411.05亿元环比大幅下降87.19%;民营企业本周发行量578.00亿元,比上周119.00亿元环比大幅增长383.28%,净融资规模404.90亿元,由负转正。

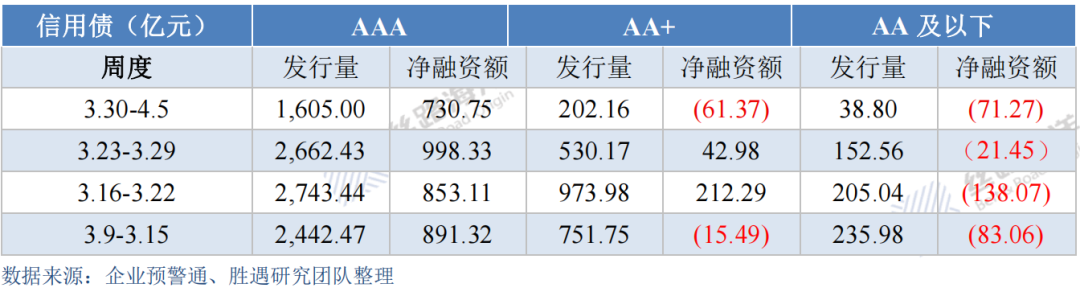

本周各评级信用债发行规模均下降,高、中评级信用债净融资规模环比下降,低评上升。具体来看,AAA级信用债发行量环比下降39.72%,净融资额环比下降26.80%;AA+级发行量环比大幅下降61.87%,净融资额环比大幅下降242.79%;AA及以下级发行量环比下降74.57%,净融资额环比上升49.82亿元,但仍呈现净流出状态。

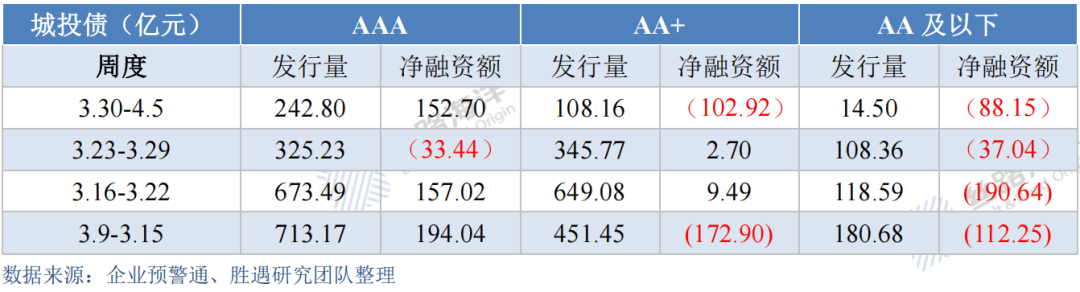

本周各评级发行量均呈现下降趋势,高评级净融资额上升,中、低评级净融资额下降。具体来看,AAA城投债发行量环比下降25.35%,净融资额环比大幅上升556.64%,已转正;AA+发行量环比下降68.72%,净融资额环比大幅下降3911.85%,已转负;AA及以下发行量环比下降86.62%,净融资额环比下降51.11亿元。

本周高评级发行量及净融资额均有所下降,中、低评级发行量均有所下降,净融资额均有所上升。具体来看,AAA产业债发行量环比下降41.72%,净融资额环比下降42.17%;AA+发行量环比下降49.02%,净融资额环比上升10.60%;AA及以下发行量环比下降45.02%,净融资额规模环比上升8.27%。

国有企业方面,高、中评级发行量及净融资额均有所下降,低评级净融资额有所上升。具体来看,AAA发行量环比下降60.09%,净融资额环比下降76.52%;AA+发行量环比下降63.95%,净融资额规模环比下降401.99%,已转负;AA及以下发行量环比下降73.49%,净融资规模环比增长95.36亿元,已转正。

民营企业方面,本周高评级发行量及净融量均有所上升,中、低评级发行量及净融量均有所下降。具体来看,AAA发行量环比增长574.70%,净融资额环比增长807.44亿元,已转正;AA+发行量环比下降40.79%,净融资额环比下降9.15%;AA及以下民企发行量本月为0.00亿元,净融资额环比下降159.03%,已转负。

特别声明:本资料仅面向丝路海洋(北京)科技有限公司客户中的专业投资者客户。

重要声明:本报告是丝路海洋信用研究团队产出。本报告所载的所有内容均不构成投资建议,任何投资者须对任何自主决定的行为负责。任何投资者因信赖本报告而进行的投资或其他行动并由此产生的任何损失,均由投资者自行承担,本公司不承担任何法律责任。

1. 本报告所载的所有信息均以本公司认为准确、可靠的来源获取,但本公司不保证本报告所述信息的准确性和完整性,本报告的使用者不应认为本报告所载的信息是准确和完整的而加以依赖,本公司不对因本报告所载信息的不合理、不准确或遗漏导致的任何损失或损害承担任何责任。

2. 本报告是本公司依据合理的内部程序独立做出的,所载的观点仅是报告当日的观点,且上述观点后续可能发生变化,在不同时期,本公司可能会发出与本报告观点不一致的研究报告,本公司不承担及时更新和通知的义务。

3. 本公司对本报告的所有信息表达与本公司业务利益存在直接或间联不做任何保证,相关风险请本报告的使用者独立做出评估,本公司不承担由此可能引起的任何法律责任。

4. 本报告的版权归本公司所有,未经本公司书面许可任何个人和机构不得以任何形式复制、翻版、篡改、引用、刊登或发表等。

5. 本公司发布的报告和信息适用法律法规规定的其它有关免责规定。

以上声明内容的最终解释权归本公司所有

胜遇系统是丝路海洋(北京)科技有限公司独立研发的,面向固定收益领域投资人的智能投资决策辅助支持系统。综合兼容信用评级模型、风险识别追踪、财务造假识别、分析师专题研报、策略研究与应用等多种引擎功能,辅助提升机构债券投资研究水平和信用风险识别能力。