五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库【专稿】黑天鹅事件频发,航运景气度依旧——上海国际航运研究中心 航运发展研究所 陈悠超 林宇杰 武晓琳 刘芷琪 朱梦雨 周德全

航运评论

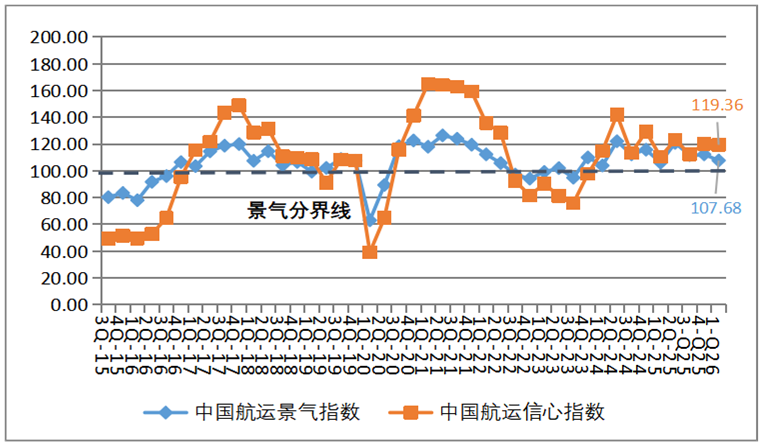

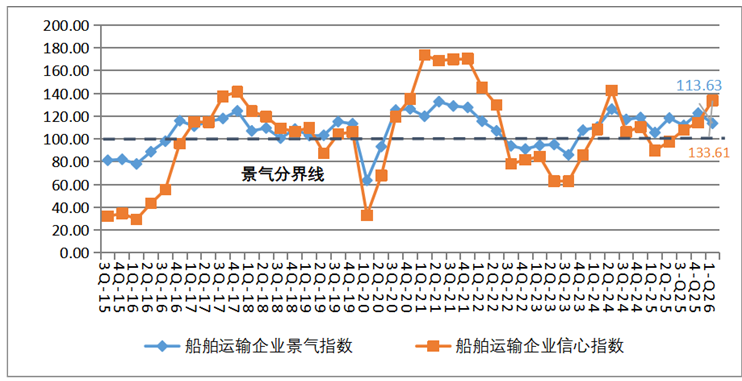

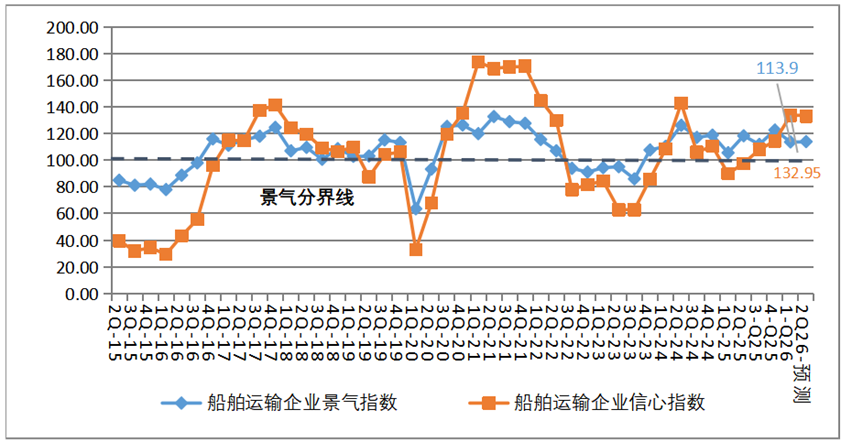

1 船舶运输企业经营信心大幅提升

图2 船舶运输企业景气指数与信心指数走势图

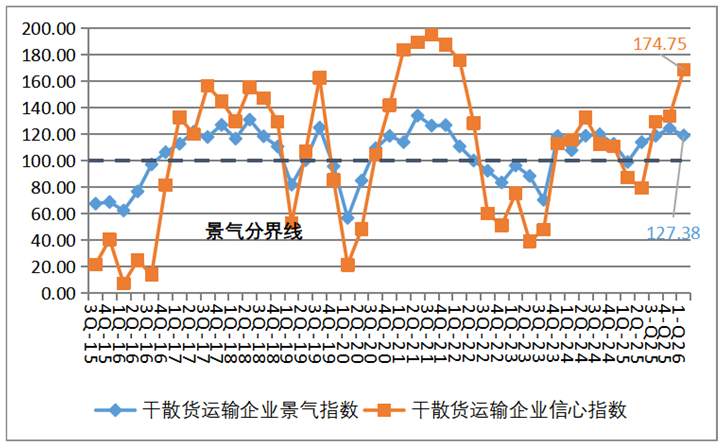

干散货运输企业进入相对景气区间。2026年第一季度,干散货运输企业景气指数为118.9点,较上季度下降5.38点,降至相对景气区间;干散货运输企业信心指数为168.38点,较上季度上升34.81点,进入较强景气区间。干散货运输企业总体运行状况较好,企业家们对市场经营信心充足,干散货运输企业经营指标基本向好。从各项经营指标来看,干散货运输企业运力投入继续增加,虽然船舶周转率下降,且企业营运成本明显上升,但企业运费收入大幅提升,带动企业盈利情况上升;并且企业流动资金仍较宽裕,融资相对容易,企业船舶运力投资意愿依然较强,企业劳动力需求也持续上升,但贷款负债有所增加。

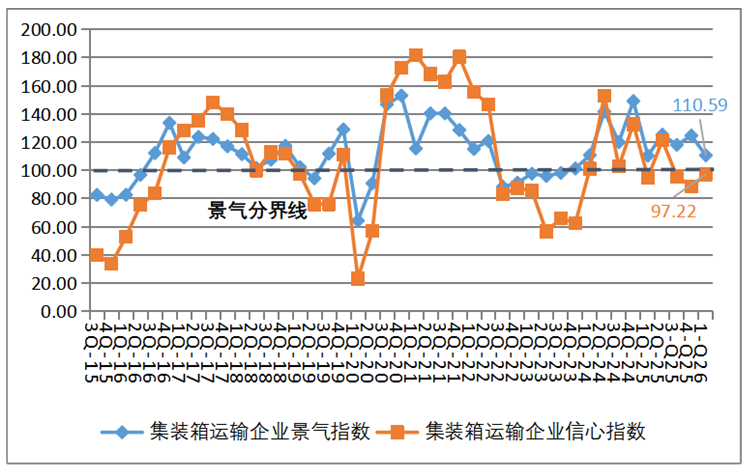

集装箱运输企业信心指数维持不景气区间。2026年第一季度,集装箱运输企业的景气指数为110.59点,较上季度下降了14.02点,降至相对景气区间;集装箱运输企业的信心指数为97.22点,较上季度上升8.65点,仍处于不景气区间。集装箱运输企业总体营运状况有所回落,企业家们对行业总体发展信心仍显不足,并且集装箱运输企业经营指标有所回落。从各项经营指标来看,集装箱运输企业运力投放继续增加,但舱位利用率下降,运费回落,企业营运成本上升,导致企业盈利情况大幅走弱。但企业流动资金仍较宽裕,融资难度依然降低,贷款负债有所减少,劳动力需求上升,使得企业家们对船舶运力投资仍保持一定意愿。总体上,虽部分经营效益指标有所走弱,但资金状况和融资条件仍较好,企业经营仍保持一定韧性。

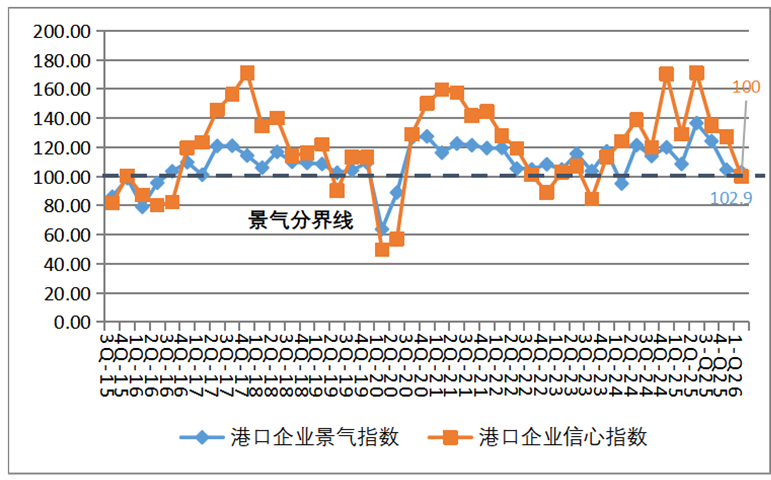

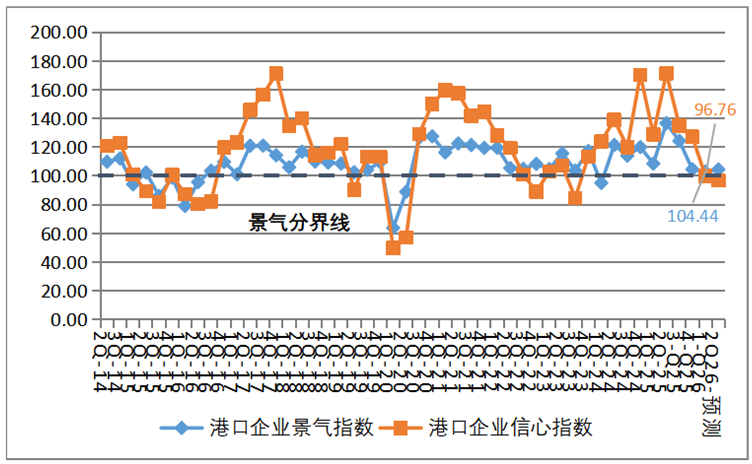

2 港口企业景气指数维持在微景气区间

图5 港口企业景气指数与信心指数走势图

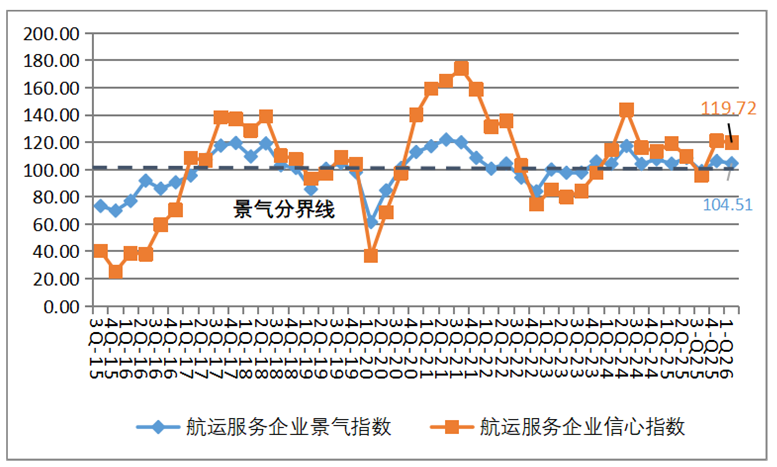

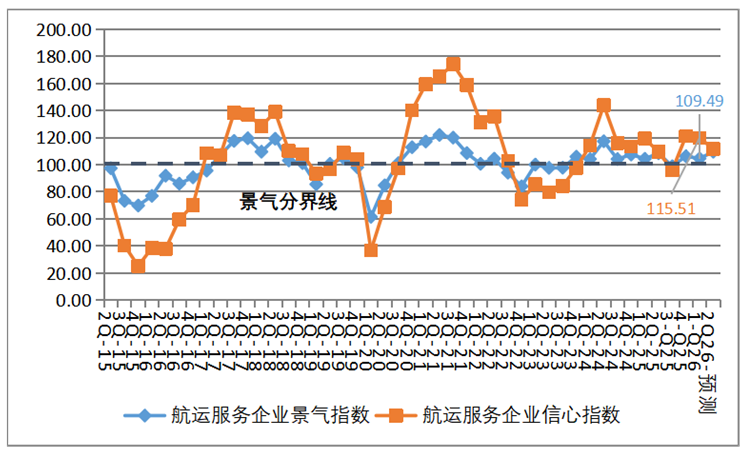

3 航运服务企业维持微景气区间

图6 中国航运服务企业景气和信心指数走势图

4 预计二季度企业经营情况保持稳定

预计船舶运输企业经营指标基本向好。2026年第二季度,船舶运输企业景气指数预计为113.9点,较本季度上升0.27点,维持相对景气区间;船舶运输企业信心指数预计为132.95点,较本季度下降0.66点,维持较为景气区间。总体来看,预计2026年第二季度船舶运输企业经营状况持续向好,但企业家们对行业未来发展前景仍保持较强信心。集装箱运输企业的景气指数预计为108.78点,较本季度下降1.81点,降至微景气区间;集装箱运输企业的信心指数预计为82.22点,降至相对不景气区间。干散货运输企业景气指数预计为127.38点,较本季度上升8.48点,升至较为景气区间;干散货运输企业信心指数预计为174.75点,较本季度上升6.37点,维持较强景气区间。其中盈利情况景气指数112.58点,较本季度上升17.17点,进入相对景气区间。

预计港口企业景气指数维持在微景气区间。2026年第二季度,港口企业景气指数预计为104.44点,上升1.54点,维持在微景气区间;港口企业信心指数预计为96.76点,下降3.24点,降至微弱不景气区间。总体来看,中国港口企业经营稳定,且港口企业家们对行业发展信心不足。港口企业盈利情况景气指数将至景气分界线,升至100.00点。

图9 中国港口企业景气指数与信心指数走势预测图

预计航运服务企业维持在微景气区间。2026第二季度,航运服务企业景气指数预计为109.49点,较本季度上升4.97点,维持在微景气区间;航运服务企业信心指数预计为111.51点,较本季度下降8.21点,维持在相对景气区间。总体看来,预计下季度中国航运服务企业总体经营状况保持稳定,但企业家们对未来经营信心相对充足。航运服务企业盈利情况景气指数上升16.86点至112.91点,升至相对景气区间。

图10 航运服务企业景气指数与信心指数走势预测图

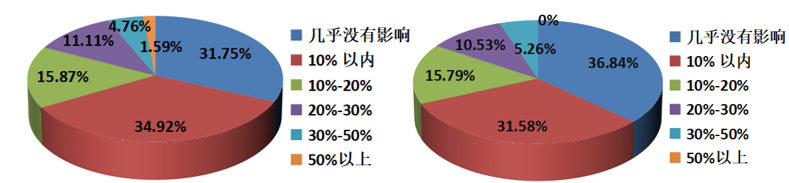

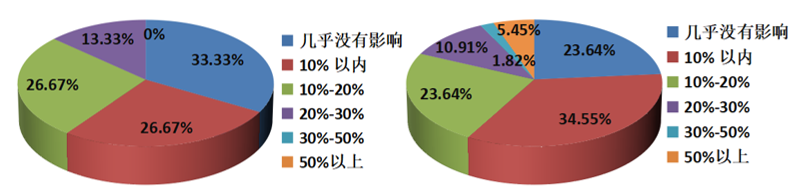

5 超七成航运企业表示其业务经营受到中东地缘冲突影响

图11 船舶运输(左)与干散货(右)运输企业对受中东地缘冲突影响的业务规模占比的看法

图12 集装箱运输(左)与航运服务(右)企业对受中东地缘冲突影响的业务规模占比的看法

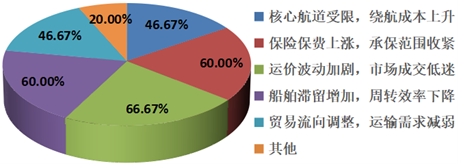

6 超七成的航运企业认为当前运输业务面临的核心风险是保险保费上涨及承保范围收紧

图13 船舶运输(左)与干散货(右)运输企业对当前运输业务面临的核心风险的看法

图14 集装箱运输企业对当前运输业务面临的核心风险的看法

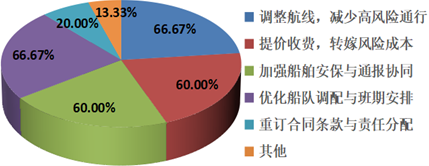

7 近七成航运企业将通过调整航线应对霍尔木兹海峡航运风险

图15 船舶运输(左)与干散货(右)运输企业采取的综合应对措施

图16 集装箱运输企业采取的综合应对措施

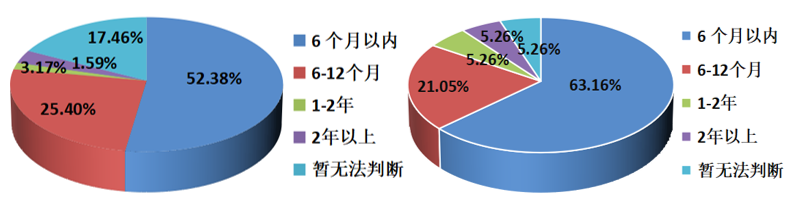

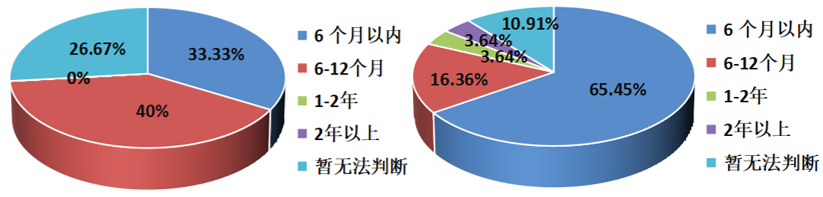

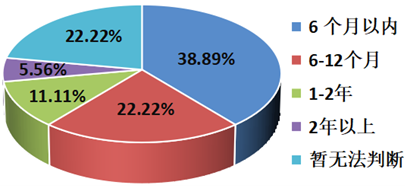

8 超半数船舶运输企业认为地缘冲突对航运市场的影响将在6个月内逐步减弱

中东地缘冲突导致霍尔木兹海峡航运受阻,地区安全局势紧,对航线安全、运输组织和市场预期产生了较大影响。上海国际航运研究中心中国航运景气指数编制室围绕地缘冲突对航运市场剧烈影响周期情况进行了相关调查。根据调查结果显示,在接受调查的船舶运输企业中,有52.38%的企业认为地缘冲突对航运市场影响的持续时间为6个月以内;有25.4%的企业认为地缘冲突对航运市场影响的持续时间为6-12个月;仅分别有3.17%和1.59%的企业认为地缘冲突对航运市场影响的持续时间为1-2年或2年以上。在接受调查的干散货运输企业中,有63.16%的企业认为地缘冲突对航运市场影响的持续时间为6个月以内;有21.05%的企业认为地缘冲突对航运市场影响的持续时间为6-12个月;仅分别有5.26%的企业认为地缘冲突对航运市场影响的持续时间为1-2年或2年以上。在接受调查的集装箱运输企业中,有33.33%的企业认为地缘冲突对航运市场影响的持续时间为6个月以内;有40%的企业认为地缘冲突对航运市场影响的持续时间为6-12个月。在接受调查的航运服务企业中,有65.45%的企业认为地缘冲突对航运市场影响的持续时间为6个月以内;有16.36%的企业认为地缘冲突对航运市场影响的持续时间为6-12个月;仅分别有3.64%的企业认为地缘冲突对航运市场影响的持续时间为1-2年或2年以上。在接受调查的港口企业中,有38.89%的企业认为地缘冲突对航运市场影响的持续时间为6个月以内;有22.22%的企业认为地缘冲突对航运市场影响的持续时间为6-12个月;有11.11%的企业认为地缘冲突对航运市场影响的持续时间为1-2年;有5.56%的企业认为地缘冲突对航运市场影响的持续时间为2年以上。

图17 船舶运输(左)与干散货(右)运输企业对地缘冲突对航运市场影响的持续时间的看法

图18 集装箱运输(左)与航运服务(右)企业对地缘冲突对航运市场影响的持续时间的看法

图19 港口企业对地缘冲突对航运市场影响的持续时间的看法

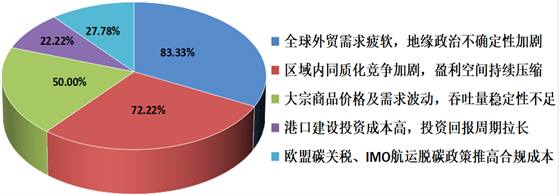

9 超八成港口企业认为当前行业面临的核心经营风险是全球外贸需求疲软和地缘政治不确定性加剧

当前,国际贸易增长面临较大不确定性,国内港口行业也面临区域竞争加剧、绿色低碳转型压力上升、投资回报周期拉长等多重挑战。在此背景下,上海国际航运研究中心中国航运景气指数编制室针对当前国内港口企业面临的核心经营风险情况进行了相关调查。在接受调查的港口企业中,分别有83.33%的企业认为核心经营风险包括全球外贸需求疲软,地缘政治不确定性加剧;有72.22%的企业认为核心经营风险包括区域内同质化竞争加剧,盈利空间持续压缩;有50%的企业认为核心经营风险包括大宗商品价格及需求波动,吞吐量稳定性不足;有22.22%的企业认为核心经营风险包括港口建设投资成本高,投资回报周期拉长;有27.78%的企业认为核心经营风险包括欧盟碳关税、IMO航运脱碳政策推高合规成本。

图20 港口企业对当前国内行业面临的核心经营风险的看法

本文由航运评论原创发布

未经授权

不得转载

更多精彩内容敬请关注

航运评论微信公众号

👇︎了解我们

【专稿】风正帆悬路犹艰——沿海干散货运输市场2025年回顾与2026年展望

【专稿】运力持续扩展,市场波动调整——国际液化气体船运输市场2025年回顾与2026年展望

【专稿】景气周期延续,原油大船领航——国际油轮运输市场2025年回顾与2026年展望