五度妙笔

五度妙笔 API商城

API商城

数据库

数据库见顶?造船订单创17年来新高

4月9日,波罗的海国际航运公会(BIMCO)官网正式发布题为《Global order book hits 17-year high amid record crude tanker contracting》(《在油船订单支撑下全球造船订单创17年来新高》)的市场分析报告。报道称,在集装箱船订单创下新高后,近期原油运输船订单又出现激增,这推动全球市场造船订单持续攀升,并已达到17年来新高水平。

BIMCO官网截图

油船订单增长两倍

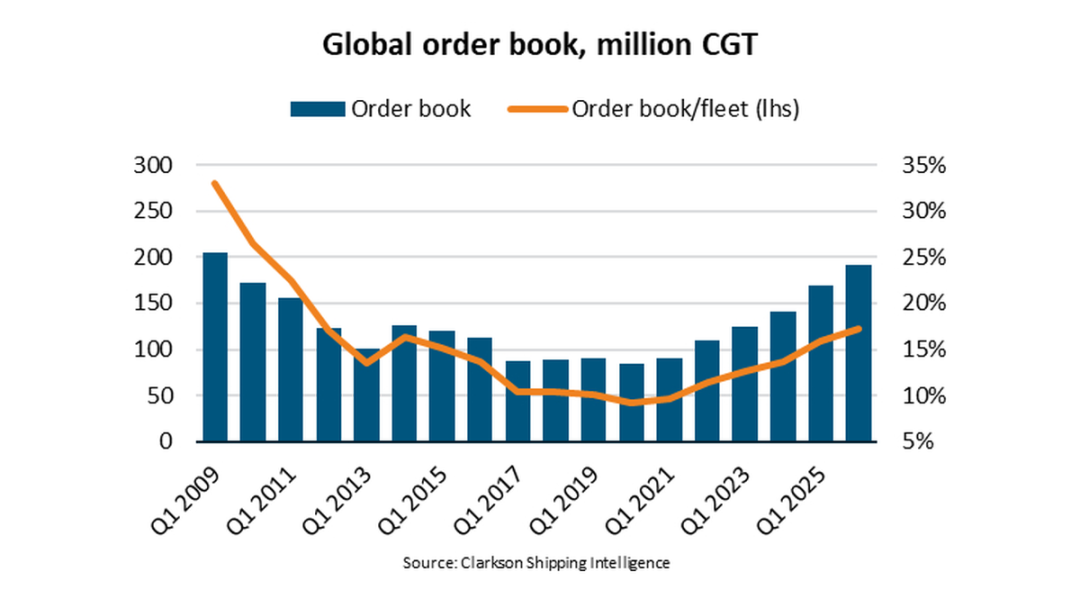

报告称,2026年第一季度,全球市场新造船签约量同比增长约40%,约1760万修正总吨(CGT)。BIMCO测算,全球造船订单总量已达1.91亿修正总吨,相当于全球船队运力的17%,这是自2011年以来的最高比例。

来源:BIMCO报告

BIMCO航运分析经理Filipe Gouveia表示,进入2020年代以来,新造船签约量比2010年代的平均水平高出47%,这得益于大型船舶领域更强劲的货运市场环境、整体船队规模扩大以及船队更新需求的增长。这推高了新造船价格,也延长了船厂的交付周期。其中今年以来签约的订单中,有57%预计在2028年后交付。

BIMCO报告称,今年第一季度订单激增主要源自油船订单增长了两倍以及大型液化天然气(LNG)运输船订单的反弹。整体来看,油船占全部新船订单量的约32%,为2017年第二季度以来的最高份额。这不仅打破了油船新船市场此前的长期低迷,也印证了油船市场已进入强劲新上行周期的观点。

报告指出,从细分市场看,目前,原油船订单占船队的比例已升至22%,成品油船达到19%,集装箱船为37%,LNG运输船为40%。值得注意的是,原油船和成品油船船队中船龄超过20年的船舶比例分别达到21%和17%。相比之下,集装箱船船队中船龄超过25年的占4%,LNG运输船船队中船龄超过25年的为8%。不过从长期看,箱船和LNG运输船等领域预计需求增长会更高。

尽管今年第一季度新船订单量同比增幅显著,但BIMCO也指出,这一数据环比下降了17%,主要原因是干散货船订单有所放缓。BIMCO解释称,干散货船订单在2025年第四季度出现飙升,很大程度上是因为好望角型船舶订单增加。

中国船厂占据主导

今年第一季度的各型油船订单增长较快,其中超大型油船(VLCC)和苏伊士型油船表现较为突出。在推动这些订单的进程中,希腊船东发挥了重要作用,中国船厂则显示出极强的市场竞争力。其中,仅VLCC订单,中国船厂接单量就超过70艘(包括选择权订单),恒力重工1家企业的接单量就达到54艘。

报告显示,尽管面临地缘政治、关税贸易战等不确定因素影响,但中国船厂依然是国际船东的首选。今年第一季度,中国船厂新签订单约为1239万CGT,全球市场份额达70%,位居第一;韩国船厂承接订单约为357万CGT,全球市场份额约20%,且主要得益于LNG运输船订单支撑。相比之下,日本船厂的签约量同比暴跌约83%,仅占新订单的1%,创下自1996年以来的最低份额。报告称,这反映出日本船厂产能受限、交付周期长以及竞争力下降。

不过,报告也称,面对中国船厂的强势接单,日本政府近期已宣布将大规模投资本国造船业,同时相关船厂也在加快整合以提高效率;而韩国船厂正积极行动,希望凭借美国重振造船业等机会,进一步提升接单竞争力。此外,欧盟也在近期明确了提振海事业的具体方案,将继续保持在邮轮、破冰船等领域的市场地位。

不确定性正在加大

总体来看,船队正常的更新需求,以及应对环境问题日益迫切的需求,共同推动了造船订单的增长。目前,国际海事组织(IMO)及其他监管机构对于净零框架表决的前途并不乐观,航运业未来脱碳进程的前景尚不明朗,尽管有不少航运企业仍处在谨慎投资的考量中,但也有不少公司仍在持续加大新技术投资,并订造逐渐适应预期燃料变化和能效要求的船舶,以应对即将出台的法规。

报告分析指出,从中期来看,多个大型航运板块不断膨胀的订单已使相关领域订单量处于高位,这可能会导致这些领域新造船签约进一步放缓。而且,目前主要船厂交付周期长、新造船价格高企,再加上红海、霍尔木兹海峡通航以及替代燃料可用性等方面的市场不确定性,可能都会对未来新船订单投放产生负面影响,从而抑制订单增速。

但Splash247网站等报道称,日前,全球最大的资产管理公司贝莱德持续加仓造船板块,该公司目前已成为韩国船厂三星重工的重要股东。这说明,相关机构对当前造船业的繁荣局面充满信心,并认为这种繁荣趋势还会持续下去。

不过,该报道也指出,船厂在满足严格的交船要求方面,目前已面临不少供应链环节的难题。有经纪公司称,一些船厂出现了船舶主机尤其是双燃料船舶主机配套短缺的局面,使得这些船厂无法充分利用现有的船坞资源。此外,《韩国经济日报》近期也报道称,受中东局势影响,目前韩国业界担心韩国三大船企在建的数十艘大型LNG运输船出现推迟交付的情况。

封面为资料图配图,与本文主题无关/来源:seaandjob.com

《中国船舶报》官方微信版权及免责声明:

1. 凡《中国船舶报》官方微信原创内容,未经本报许可,任何单位及个人不得对文章的全部或部分内容进行修改、使用、转载、发表。已经本报授权使用的单位及个人,应注意该作品中是否有相应的授权使用限制声明,如有,不得违反该作品限制声明,且需在授权范围内使用时注明“来源:《中国船舶报》或《中国船舶报》官方微信,以及作者名称”。如违反上述声明,本报将追究其相关法律责任。

2. 凡本微信号发布注明来源的转载稿件或翻译稿件,转载或翻译目的在于传递及交流更多信息,并不代表本报赞同文章观点,亦不对文章真实性、数据科学性等负责。如有单位或个人对本报转载或翻译稿件的上述内容存在质疑,请直接联系原著作权机构或个人。

3. 如因文章内容、版权和其它问题需要同本微信号联系的,请在30日内进行。