五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库溪流笔谈▏手握全国唯一海上发射王牌,山东商业航天为何规模却仅为广东零头?

商业航天是指以市场为主导、通过商业化模式运营的航天活动,涵盖卫星制造、火箭发射、卫星应用及太空旅游等多个领域,其核心是利用市场化机制降低成本、提高效率,推动航天技术走进千行百业。目前,中国商业航天已形成完整产业链,2025年市场规模预计突破2.5万亿元,企业数量超600家,这一规模不仅包括1.01万亿元的核心产业(如火箭发射、卫星制造等),还涵盖了卫星应用、数据服务、地面设备、通信运营等下游高附加值环节。

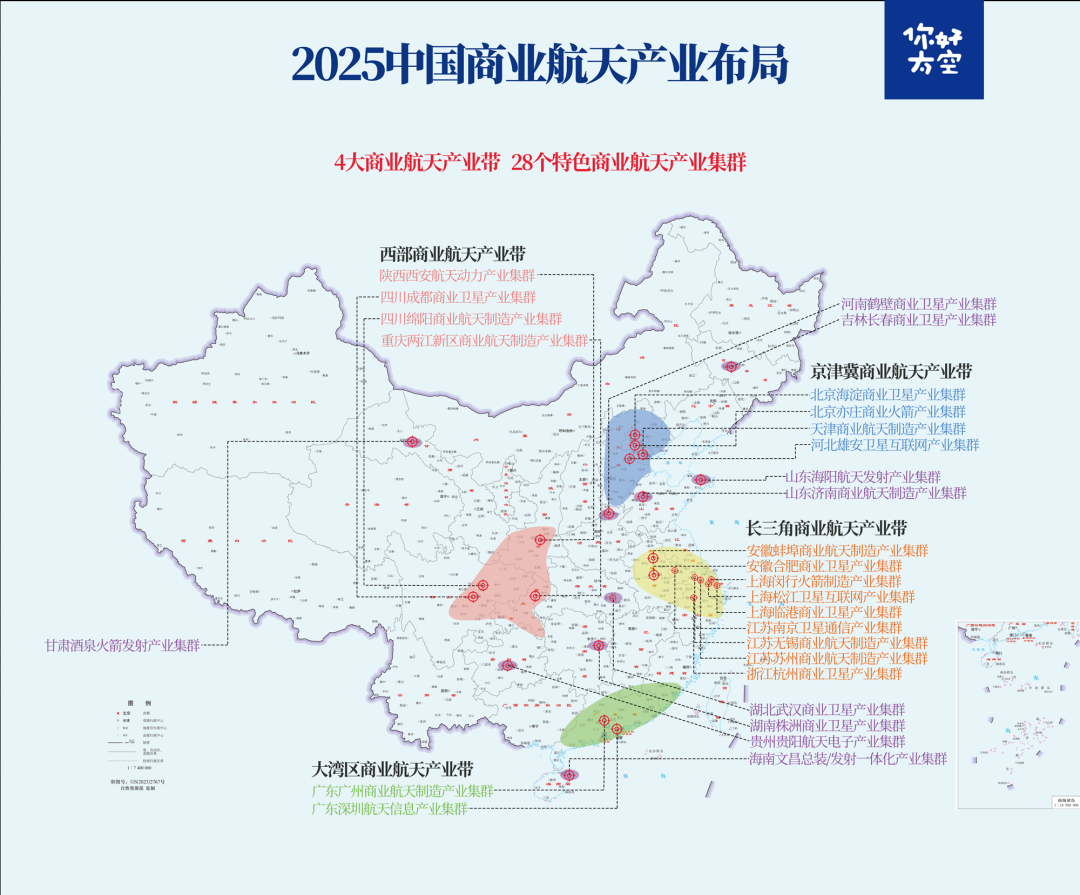

目前,我国商业航天已经形成清晰“头部引领、梯队分明”的竞争格局:北京凭借政策、资本、人才与科研的绝对优势,成为全国商业航天的“创新中枢”和“组织核心”,这里集聚了航天科技、科工等国家队总部,以及大量民营航天企业与投融资机构,承担着规则制定与资源调配的关键角色,具有“一超”领跑的地位。

以城市为论,上海、西安、成都等“多强”紧随,形成多地特色化发展的多层次体系:上海依托金融与应用市场优势,聚焦商业化变现与航天技术融合,是成果转化的重要引擎;西安以深厚的航天科研与制造基础,支撑中西部高端装备研发与配套;成都凭借丰富的应用场景和区域协同能力,成为航天技术与实体经济融合的枢纽。

以产值为论,2025年中国商业航天产值预计达2.8万亿元,其中北京、广东、上海、江苏等省市在相关企业分布和产业规模上处于领先地位。

北京商业航天产值已超过3000亿元,在企业数量、融资规模与创新生态方面均居全国首位,这里不仅集聚了全国约60%的商业航天企业,更在资本与技术双轮驱动下形成强大产业势能。在全国12家商业航天独角兽中,北京独占5席,包括蓝箭航天、星际荣耀、星河动力、微纳星空、银河航天等。

广东依托珠三角强大的电子信息制造与供应链优势,推动低成本、高频次的商业航天生产模式,成为全国商业航天产业化发展的核心增长极之一。广东明确提出,到2026年全省商业航天及关联产业规模力争达到3000亿元,这意味着2025年已进入冲刺阶段,产值应处于2500亿—2800亿元区间。截至2025年底,广东商业航天相关企业超1.04万家,占全国约11.5%。

根据《上海市促进商业航天发展打造空间信息产业高地行动计划(2023—2025年)》目标,到2025年,上海空间信息产业规模突破2000亿元,形成涵盖卫星制造、运载发射、地面设备与应用服务的完整产业。已集聚以垣信卫星为代表的商业航天重点企业超240家,形成“火箭—卫星—终端—服务”全产业链生态。

2025年江苏航空航天产业产值目标突破1500亿元,目前已形成覆盖火箭、卫星、材料、配套的全链条生态,苏州、无锡、南京等地协同发力,打造全国领先的商业航天产业集群。江苏商业航天不仅产值稳步增长,“十四五”期间年均复合增长率达14%左右,更以强制造基底、高协同效率、全产业配套为核心特点,在全国竞争格局中脱颖而出。

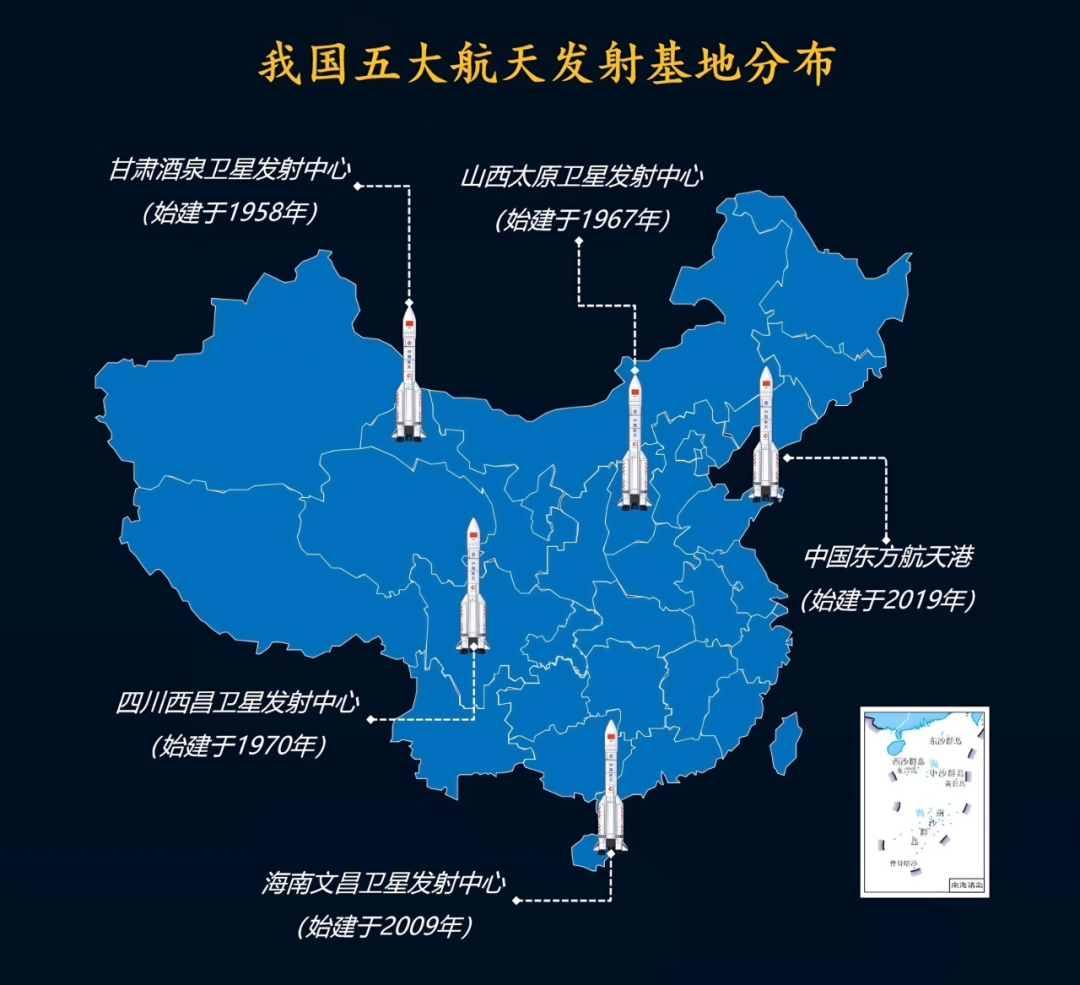

与此同时,在所有省份中,山东拥有一项全国独一份、不可复制的战略资产,即烟台海阳东方航天港,是国内唯一实现常态化运营的海上商业发射母港。截至2025年底,海阳已累计完成海上发射21次,成功将133颗卫星送入预定轨道,在高倾角轨道、极轨发射、应急快速响应、一箭多星批量组网等场景中,具备陆上发射场无法比拟的优势。从禀赋条件看,山东完全具备冲击第一梯队的基础。

海阳东方航天港位于山东省烟台市海阳市,依托黄海优越的地理和海工条件,是打造集火箭总装、测试、发射、回收于一体的全链条商业航天产业基地,已具备年产100发运载火箭、150颗商业卫星的能力目标(至2027年),商业航天产业规模目标达500亿元。园区规划建设面积34平方公里,布局“海上发射技术区、星箭制造区、航天文旅区”等多功能区块,实现火箭“出厂—转运—上船”2小时快速响应,大幅压缩发射周期。

“东方航天港”号发射船是全国首艘全海域机动发射与回收智能化平台,船长162.5米,可支持近海“一周两发”、远海“两周一发”的高频发射节奏;HOS-1半固定式海上试车平台用于液体火箭动力系统试车的海上平台,已成功完成“智神星一号”可重复使用火箭一子级试车;东方航天港展览馆与指控中心提供航天科普、展览与发射指挥功能,支持公众参观与产业展示。

截止2025年,北京、广东两地产业规模均超过3000亿元,上海接近1200亿元,而山东商业航天产值仅约500亿元,不足头部省份的1/3,甚至与海南、浙江相比也处于微弱劣势。从企业数量看,全省航天产业链相关企业约410家,远低于浙江的1048家、海南的720家,头部企业数量、融资规模、星座在轨数量、发射频次等核心指标均处于第二梯队中下游。山东商业航天虽已形成“天上有星、陆上有箭、海上有船”的完整格局,但在产业链深度、核心技术自主性与高频发射能力上仍存在短板。

济南、烟台几乎在同一时期启动整星总装、AIT测试、产业园区建设,形成同质化竞争格局。省级财政专项资金、新旧动能转换基金、省属国企资本分散投放,未能集中力量打造“卫星研制—总装测试—海上发射—星座运控”一体化产业闭环。两地在卫星平台、总装线、测试设施等重资产领域高度重叠,产能远超全省实际需求,设备闲置率普遍超过35%,资金使用效率大幅下降。

尽管东方航天港提出“以点带面”构建全产业链,但部分高精尖部件(如高性能姿控发动机、星敏感器、星载计算机)仍需从北京、西安等地采购。本地配套率虽超70%,但多集中于结构件、贮箱等中游环节,高端元器件与系统级产品自给能力不足。同时,相较于北京、上海等地,山东在航天高端人才吸引力上仍显不足,尤其在轨道设计、自主导航、在轨服务等前沿领域缺乏顶尖团队支撑,制约了原始创新能力的跃升。

目前东方航天港年发射能力约15-20次,虽居国内领先,但距离“百次级年发射”目标仍有较大差距。同时,最大运力“引力一号”近地轨道运载能力为6.5吨,尚无法满足大型星座组网对十吨级以上中型运载的批量需求。

广东依托星网集团、头部民营星座企业,以卫星互联网为牵引,形成“总集成—制造—应用”完整生态;北京集聚航天科技、航天科工核心院所,占据研发、测运控、系统总体制高点;上海依托大科学装置与高端制造基础,形成部组件、载荷、系统配套优势;海南依靠国家战略加持与国家队深度绑定,快速建成高密度发射场与卫星超级工厂;浙江则凭借活跃民营资本与卫星应用成熟度,在部组件、数据服务领域形成特色。

反观山东,烟台具备从卫星设计、单机配套、总装测试到海上发射的全链条能力,却难以获得全省资源集中支持;济南拥有载荷研发、高端制造、空天信息应用等优势,却另起炉灶建设整星产线,强行切入自身并不具备完整生态的环节;烟台星座项目也未深度嵌入济南载荷资源,省内配套率不足40%,大量高附加值环节流向京沪深等地。

海上发射正成为未来商业航天的核心竞争力之一,它以高灵活性、强安全性与显著的成本优势,正在重塑全球商业航天的格局。一方面,海上发射平台可机动航行至低纬度赤道附近海域发射,最大程度利用地球自转线速度,同型号火箭可提升运载能力10%-15%,显著降低单位载荷入轨成本。同时,可根据卫星轨道倾角灵活调整发射点位,避免陆地发射场因地理限制导致的轨道偏差与燃料损耗。

另一方面,陆地发射需严格规划残骸落区,常涉及人口疏散与空域管制,流程复杂且成本高昂。而海上发射依托广阔海域作为航落区,彻底规避了对居民区的安全威胁,简化了审批流程,提升了发射效率。

再一方面,海上回收船可精准部署在一级箭体返回路径上,大幅缩短返程距离、节省推进剂消耗,提高回收成功率。最后,海上发射周期短、响应快,配合通用化工位与一站式服务,发射准备周期可缩短三分之一,可以实现“随到随发”。

海上发射是未来十年全球商业航天最确定的增长线,因具有低纬度优势、落区安全优势、轨道灵活性优势,正在成为商业发射的核心竞争力。日前,宁波正依托象山县打造集研发、制造、发射于一体的千亿级商业航天产业基地,规划年发射能力达100次,总投资200亿元,凭借中低纬度濒海优势降低发射成本15%-20%,已成立注册资本10亿元的国有独资企业“宁波商业航天开发有限公司”,由本地两大国企持股,标志着国资深度入局。

山东作为全球海上发射技术最成熟、产业链最完整、工程经验最丰富的区域,本应凭借先发优势,成为中国海上发射核心承载区,却被海南快速追赶,且被浙江在应用生态上拉开差距,究其原因主要体现在产业链协同的深度不足、核心技术自主化程度不高以及商业化落地场景相对有限上。

一方面,烟台聚焦发射与火箭制造,青岛侧重测控服务,济南主攻卫星研发,这种分工虽避免了同质化竞争,但也可能导致数据流、供应链和创新链的割裂。跨市项目协作仍依赖临时协调,缺乏常态化、平台化的资源调度体系,影响整体运行效率。另一方面。在核心技术层面,部分关键部件仍依赖外部供应。虽然青岛智腾微电子的传感器市场占有率达80%以上,威海拓展纤维的碳纤维也广泛应用,但在高性能发动机、可重复使用控制系统、星载AI处理芯片等领域,本土企业尚未完全掌握底层技术。此外,山东在商业化应用端的布局略显薄弱,目前更多集中在“造星、造箭、发射”等上游环节,而对卫星数据如何赋能农业、交通、应急管理、海洋经济等千行百业的探索还不够深入。

不过,山东正通过政策引导和平台建设积极补短板,如空天信息大学、齐鲁空天信息研究院、东方航天港研究院等高校及科创平台正加速推进基础研究与人才培育,未来有望提升全链条自主创新能力。

1

END

1

相关阅读推荐

热点关注▏投资86.6亿元的宁波象山商业航天产业基地来了,计划打造成为中国版“肯尼迪航天中心”

行业透析▏商业航天公司蓝箭航天IPO中止,为何引发全市场紧张

热点关注▏曾按下“暂停键”宁波商业航天重启:宁波国资注资10亿在象山布局航天城

热点关注▏中国商业遥感怪象:95%的遥感数据躺着“睡大觉”

行业透析▏商业遥感公司长光卫星闯关科创板,胜算几何?

院士论坛▏江碧涛:我国空间对地观测技术的发展与展望

公众号

溪流之海洋人生

微信号▏xiliu92899

用专业精神创造价值

用人文关怀引发共鸣

您的关注就是我们前行的动力

投稿邮箱▏2705319347@qq.com