五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库奥登多夫的成功,完全靠金融手段?NO!

在国际干散货航运行业中,奥登多夫航运公司 Oldendorff Carriers,一直被认为是最稳健的周期经营者之一。

业内不少人将其成功归结为金融操作能力,但从公开披露的数据和长期经营轨迹来看,其成功的核心并不在复杂的金融技巧,而在于长期坚持以航运周期为中心的资产经营逻辑。

金融工具只是辅助工具,而不是主导因素。

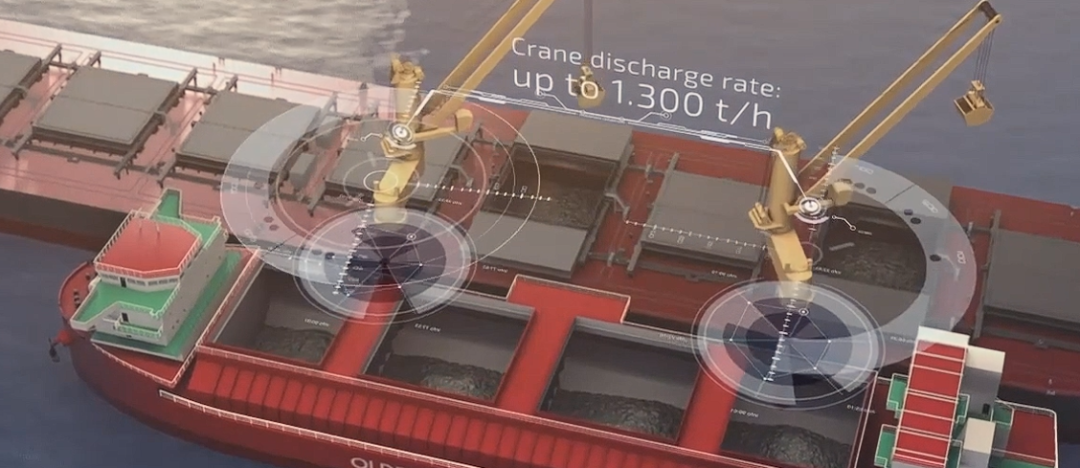

Oldendorff Carriers 成立于1921年,总部位于德国吕贝克,是全球最大的干散货运营商之一。

根据公司公开资料,其长期控制船队规模约为700艘,每年运输干散货总量约为3.8亿吨。

这一规模使其在国际矿石、煤炭、粮食及工业原材料运输领域,具有很强的市场影响力,也为其融资能力提供了重要基础。

在所有公开案例中,最具有代表性的成功经验,来自2003年至2008年航运市场大牛市期间的船舶资产操作。

在这一阶段,全球干散货运价持续上升,大量船东选择订造新船,船价不断被推高。

但奥登多夫采取了完全不同的策略。根据公司公开披露的数据,在这五年期间,公司累计出售船舶92艘,销售总金额约为19亿美元。

在同一时期,公司仅新增购买船舶26艘,同时执行此前低价获得的16艘船舶购买权,最终使自有船队净减少48艘。

这一决策在当时显得十分谨慎,因为市场普遍处于扩张阶段,而奥登多夫选择减少资产规模并保留现金。

公司公开说明,当时之所以没有大规模订造新船,是因为新造船价格已经明显高估,因此选择出售高价资产并储备资金。这一做法在金融意义上属于典型的高位资产变现操作。

真正体现其战略价值的是随后发生的市场变化。

2008年全球金融危机爆发后,航运市场迅速下滑,船价大幅下降。在这一阶段,奥登多夫开始在市场低点重新购入大量船舶,其中部分船舶购买价格仅比拆船价格高出约400万美元至500万美元,而这些船舶的平均船龄仅约5年。

这种在高点出售资产,在低点回购资产的行为,本质上属于逆周期资产投资策略,是航运金融管理中最典型也是最难执行的策略之一。

与许多依赖高杠杆扩张的船东不同,奥登多夫长期保持相对保守的融资结构。

公司公开表示,经营现金流始终是其最主要的资金来源,这一原则使公司能够维持较低的负债水平。

在实际融资安排中,公司曾通过美国私募债市场筹集约2.2亿美元资金,债务期限最长达到30年。

对于航运行业而言,船舶属于典型的长期资产,其经济寿命往往在20年以上,因此融资期限与资产周期保持一致,有助于降低现金流压力并减少再融资风险。

在融资来源方面,公司并未依赖单一银行体系,而是形成了多元化融资结构,包括欧洲银行、日本银行、美国银行以及出口信贷机构。

这种多渠道融资体系,在航运市场低迷时期尤为重要,因为单一融资来源往往容易在市场下行阶段收紧信贷,从而导致企业资金链紧张。

另一个被许多业内人士忽视的重要策略,是其高度依赖租入船舶进行运营的商业模式。虽然公司拥有一定规模的自有船队,但其控制运力远远超过自有船数量。

典型情况下,公司自有船数量约为100艘至150艘,而整体控制船队规模可达700艘左右,这意味着大多数船舶来自租船市场。

这种模式显著降低了资本占用规模,使公司能够在维持较大运输能力的同时,减少长期固定资产投入。从航运金融角度看,这是一种典型的轻资产运营模式,其核心理念在于控制运力比拥有运力更重要。

在运输业务方面,公司长期维持较高比例的长期运输合同覆盖水平。

在干散货航运领域,长期运输合同往往覆盖多年运输需求,有些港口装卸项目的合同期限,甚至达到5年至10年。

长期合同的存在,使企业现金流更加稳定,从而减少对现货市场波动的依赖。

这种现金流稳定性,在融资和风险控制方面具有极高价值,因为金融机构往往更加愿意向具有稳定收入来源的航运企业,提供长期贷款。

在资产融资方面,公司还长期使用售后回租方式,作为补充融资手段。在过去二十年中,公司为39艘船舶提供租赁融资安排,同时也通过购买船舶后,再租回给原船东的方式锁定运输能力。

这种模式,既可以为对方船东提供资金,也可以为自身提供稳定运力,在航运金融实践中,具有较高的灵活性。

从公司治理结构角度看,其家族控股模式,在长期财务稳定方面发挥了重要作用。与上市公司不同,该公司并未将利润大量分红,而是长期保留利润用于再投资。

公司公开说明,其盈利通常被保留在公司内部,用于未来市场低点的资产投资。这种利润留存策略,使其在市场低迷时期具备充足现金,从而能够执行逆周期投资策略。

对于许多需要满足股东分红要求的上市船东而言,这一点往往难以实现。

在市场风险管理方面,公司还广泛采用指数挂钩租约形式进行风险对冲。这类租约,通常将运费与市场指数挂钩,同时结合固定合同收入,通过金融衍生工具,进行部分风险对冲。

通过这种方式,公司避免完全暴露在现货市场的剧烈波动之中,从而实现更稳定的收益结构。

企业规模本身,也是其重要的金融优势之一。

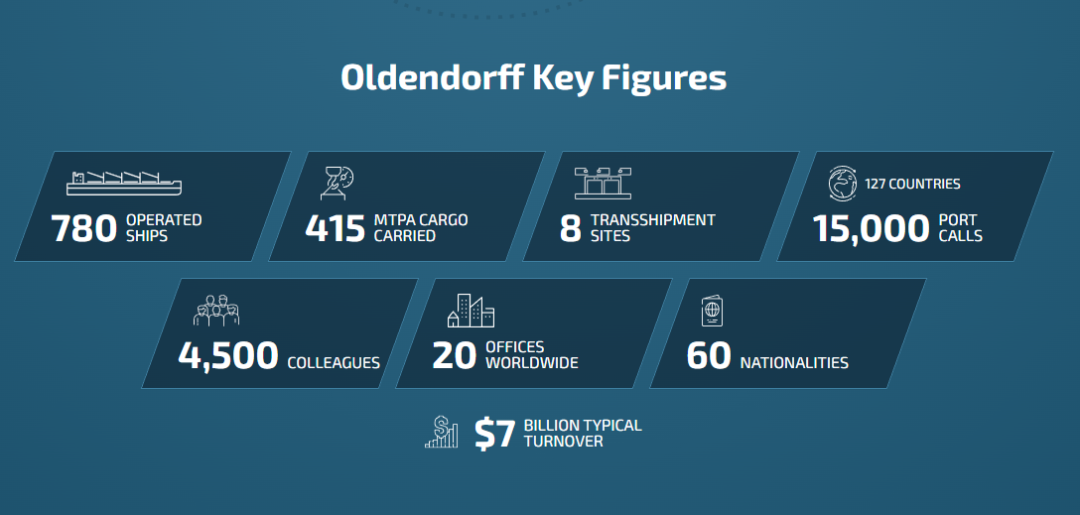

长期控制约700艘船舶,每年运输约3.8亿吨货物,并完成约15000次港口调用,这种规模,使其在全球干散货市场具有极高信用等级。

规模优势不仅体现在运输能力方面,也体现在融资能力方面,因为大型运营商,通常更容易获得银行长期贷款,并能够在融资条件上,获得更优惠利率。

综合这些公开披露的数据可以发现,奥登多夫的成功经验并非来自单一交易,也不是依赖复杂金融结构,而是建立在长期稳定执行的经营纪律之上。

从实际案例来看,其最核心的原则,首先是坚持逆周期资产操作,在市场高位出售船舶并保留现金,在市场低位购入优质资产。其次是始终强调现金流优先于资产规模增长,避免过度扩张。

第三是坚持低杠杆并采用长期融资,使资产周期与融资周期相匹配。第四是采用轻资产运营模式,通过租船控制运力而不是完全依赖自有船队。

第五是维持较高比例长期运输合同,使企业收入来源更加稳定。

在国际航运界,对该公司的评价通常并不集中在激进投资能力,而更强调其长期稳健的周期管理能力。其成功并不是因为某一次精准判断市场,而是几十年来持续执行同一套稳健原则。

正是这种长期纪律,使其能够在多次航运周期中,保持稳定发展,并逐渐成为全球干散货运输领域,最具代表性的企业之一。

微海事公众号

微海事提供计算服务

海上货物运输

海上货物运输 船舶货运基础

船舶货运基础微海事原创软件产品

船员管理系统中文版

船员管理系统中文版

杂货船配载系统英文版

杂货船配载系统英文版

港外浅点潮汐计算软件下载链接

港外浅点潮汐计算软件下载链接

通过网盘分享的文件:tidecalbyliyong.rar

链接: https://pan.baidu.com/s/1gGuAioTuZvtsJ7bUHmPq3g?pwd=LIYG 提取码: LIYG

微海事原创精品视频课程

散粮船稳性核算从理论到实务

散粮船稳性核算从理论到实务

ECDIS大证评估考试详解

ECDIS大证评估考试详解

手把手教你考货运

手把手教你考货运

配载成手

配载成手

水尺检量从理论到实务

水尺检量从理论到实务

船舶超载计算与实务

船舶超载计算与实务

海运危险品隔离技术

海运危险品隔离技术

油船油量计算技术

油船油量计算技术

船舶完整稳性计算技术

船舶完整稳性计算技术

船舶破舱稳性计算实务

船舶破舱稳性计算实务

船舶浮态计算实务

船舶浮态计算实务

船舶强度计算实务

船舶强度计算实务

📱 李老师手机微信13697601072