五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库原油轮订单创纪录!全球新船订单触及17年新高

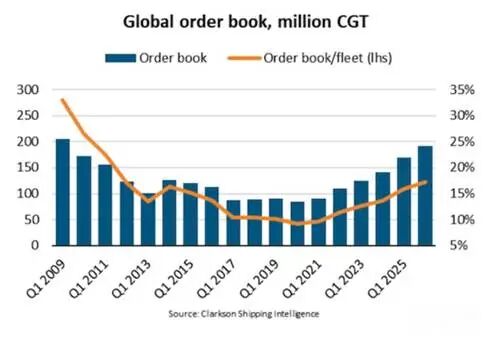

截至 2026 年第一季度末,全球手持订单量达 1.91 亿修正总吨(CGT),创下 17 年新高,相当于全球现有船队规模的 17%,为 2011 年以来的最高占比。

2026 年第一季度,新造船订单量同比增长 40%,达 1760 万修正总吨。这一增长主要归因于新造油轮订单量翻倍,以及 LNG 运输船订单量的回升。整体而言,油轮订单占总订单量的 32%,创下 2017 年第二季度以来的最高比例。尽管同比增幅显著,但新造船订单量环比仍下降17%,这主要归咎于干散货船订单量的减少。此前在 2025 年第四季度,受好望角型散货船订单激增推动,散货船订单曾大幅攀升。

2020 年以来,新造船订单量较上一个时间的平均水平高出 47%。这主要受大型船型市场基本面更为强劲、全球船队不断扩张以及船队更新需求增加的驱动。这反过来又推动了新造船价格上涨,船厂交船期延长。本年度迄今,57% 的新订单将于 2028 年之后交付。

当前,部分船型订单规模庞大。订单与现有船队规模比率已分别攀升至:原油轮为22%、成品油轮为19%、集装箱船为37%、LNG 运输船为40%。对于原油轮与成品油轮而言,新造船预计将主导船队更新换代,因两者分别有 21% 和 17% 的运力船龄超 20 年,已达常规拆解节点。相比之下,集装箱船队中仅 4%、LNG运输船队中仅 8% 的运力船龄超 25 年,但这两类船预期将迎来更高的需求增长。

中国船厂仍是船东首选,2026 年第一季度承接了 70% 的新订单。韩国船厂得益于 LNG 船订单增长,拿下了剩余的 20%。相比之下,日本船厂订单量同比骤降 83%,市场占有率仅剩 1%,创至少1996 年以来的新低,主因在于产能受限、交船期延长及竞争力下滑。

从中期看,大船型的订单量已大幅攀升,这或将导致新船签约节奏放缓。船厂排期较长叠加新造船价格高企,再加上红海航线、霍尔木兹海峡通行及替代燃料供应存在较高的市场不确定性,这些因素亦可能对订单产生负面影响。

来源:BIMCO