五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库一家既不“山东”,也不“典型”的航运企业丨港口圈

当谈到山东企业的风格时,很难将它跟“灵活”联系起来。与广东、浙江那种市场驱动型企业不一样,它们似乎更敢上大项目,敢压重资产。而航运业的本质更是极端的资本密集,拥有从“繁荣—扩张—过剩—崩塌—再繁荣”的典型周期。海丰国际作为脱胎于山东青岛的中国最大的民营航运公司,风格似乎既不“山东”,在航运公司的扩张步伐中也不“典型”。

不与其他班轮公司走入相同的河流

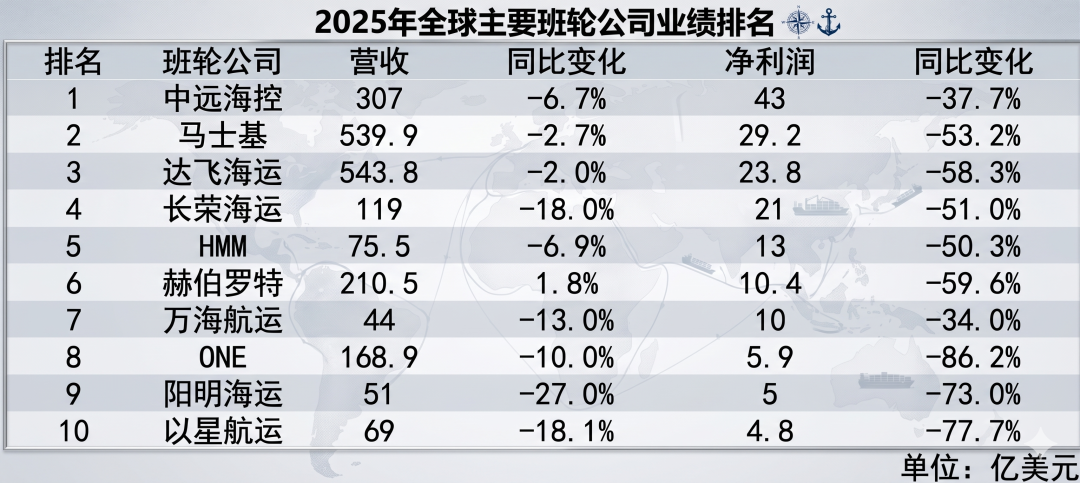

2025年,全球排名前十的班轮公司营收小幅下跌,净利润跌幅几乎都在30%以上,绝大部分企业更是超过50%,跌入近几年的冰点时,海丰国际的成绩单却仍旧烫手。

数据来自各班轮公司年报,图片由AI生成

根据其最新发布的年报显示,公司全年实现营业收入34.12亿美元,同比增长11.6%;股东应占利润12.23亿美元,同比增长18.9%;经营活动现金流净额14.01亿美元,同比增长21.0%;利润率升至36.1%。与此同时,公司计息银行借款降至1894万美元,同比大降88.6%,资本负债比率降至0。

在重资产、高负债、强周期的航运圈里,这组数据几乎可以用“教科书级”来形容,拥有极致的资本回报和强横的现金流,真正为企业的发展建立起一条坚实的护城河。

而在过去几年,几乎所有班轮公司都无可避免地玩起了造船竞赛。据航运分析机构Alphaliner数据,集装箱航运业正同时达到多个新的里程碑:全球集装箱船队规模首次突破7527艘大关,运力达3400万TEU。

而全球前四的寡头中,地中海航运新造127艘船,运力为216万TEU,运力增幅为30%;马士基新造92艘船,运力为121万TEU,运力增幅26%;达飞新造153艘,运力为182万TEU,运力增幅为43%;中远海运新造112艘船,运力为140万TEU,运力增幅为39%。反观海丰国际,新造船仅为28艘,运力为5万TEU,增幅为27%。

海丰国际的船舶订单当然不可以和前十的寡头们同日而语,但是即使与排名更靠后的,专注于支线船舶的TS lines、RCL相比,也依旧十分克制。而且从船型来看,海丰国际订造的都是1100TEU-2700TEU左右的支线船舶,对于新造大船全无兴趣。

航运业总是一次次陷入“囚徒困境”。当运价飙升、现金流爆炸时,如果一家船公司选择保守不造新船,它的竞争对手就会拿着巨额利润去造更大、更节能的船。几年后新船下水,单箱成本更低就能抢占更多市场份额。为了不被淘汰,大多数企业只能被迫加入这场军备竞赛,最终演变成一种集体的非理性。海丰国际为何能够违反这种“惯性”?

赚钱的逻辑并不神秘

对于航运巨头来说,跨太平洋航线是全球贸易的大动脉和主要的利润池。在这条东西向主干线上,拼的是谁的船更大、谁的单箱成本更低,谁的准班率更高,是一场属于重资本的搏杀。但是海丰从一早就放弃了干线搏杀的阵地,而将运力集中在亚洲区域内部的市场,尤其是中国与东盟、日韩之间的航线。

随着全球产业链的部分重构,特别是“中国+1”策略的实施(即跨国企业供应链多元化战略,保留中国生产基地的同时,在其他东南亚国家如越南、印度、泰国增设生产设施。旨在分散地缘政治风险、降低日益高涨的成本,并提高供应链的韧性),使得亚洲区域内的贸易碎片化、高频化趋势剧增,这里成了全球航运增速最快的细分市场。

海丰国际的聚焦带来的好处非常明显。与跨太平洋、亚欧干线相比,亚洲区域内部市场更讲究高频次、中短程、灵活调度和客户响应速度。这类市场未必最适合超大型船舶,却非常适合把网络密度、服务频率和运营效率做到极致。从另一个角度来说,由于亚洲很多新兴地区的港口基础设施较差,巨头们的大船根本开不进去,海丰国际的小型集装箱船构成了天然的物理护城河。

海丰国际没有盲目追求“大而全”,而是选择把自己做成一个“更懂亚洲、更懂区域客户、更擅长短链路高效率运营”的公司。2025年,海丰国际新开了多条从中国至印度、菲律宾、印尼、泰国、越南运行的航线。

对于主打亚洲区内市场的海丰国际来说,谁能先把这些新兴货流节点串起来,往印度去,往东南亚腹地去,往更深的区域供链场景里去,谁就更有机会拿到下一轮区域市场增长的主动权。

港口圈(ID:gangkouquan)认为,海丰国际的增长与扩张并无“独家秘笈”,但却值得深入研究。航运寡头们做的是“规模经济”的生意,很容易陷入运力过剩的周期性泥淖中。海丰国际走的是“错位竞争”的路子,不断把亚洲区域内的航线网络和服务织得又紧又密。在航运业这个不乏“冒险家”和“投机者”的行业里,海丰国际不贪多贪大,是某种意义上小而美的企业,正是这种稳健的步伐,使得海丰国际有足够的韧性对抗一轮又一轮的周期。

往期热文

13日22时起,美军封锁伊朗港口海上交通 特朗普:美国将立即开始封锁霍尔木兹海峡

全球最大班轮公司交棒,接班人什么来头?