五度妙笔

五度妙笔 API商城

API商城

数据库

数据库中东冲突导致能源相关基础设施的维修与重建费用可能高达580 亿美元

能源咨询公司Rystad Energy高级分析师Karan Satwani表示:“这已不再只是海湾地区设施受损的单一事件,而是对全球能源供应链的一次压力测试。重建所需的设备与承包商,早已被2023年以来大批获批的液化天然气(LNG)和海上项目所占用。修复工作不会创造新的产能,只会分流现有产能;这种资源转移带来的项目延误与通胀效应,将蔓延至远超出中东的范围。580亿美元的损失只是表面数字,而其对全球能源投资周期的连锁影响可能同样重大。”

Rystad Energy分析显示,中东冲突造成的能源相关基础设施维修与重建费用可能高达580亿美元,其中油气设施修复费用最高或达500亿美元。

在该机构最初发布海湾能源设施修复费用约250亿美元的估算三周后,受损范围已大幅扩大。持续的军事打击推高了区域内受影响资产数量,直至4月8日美伊停火后冲突才基本平息。这使得油气基础设施的潜在总修复费用平均估值上调至460亿美元(处于340亿至580亿美元区间的中位值),其中工业、电力及海水淡化设施平均修复费用约50亿美元。停火、谈判停滞以及再度升级的风险,连同霍尔木兹海峡航运受阻或遭封锁的潜在威胁,共同影响着当前运营环境。

复苏周期出现分化

更广范围的受损局面正在改变灾后重建的推进方式。资金并非主要制约因素,真正的关键瓶颈在于设备、承包商与物流资源的获取。各国及各类设施的重建周期开始出现分化,反映出本土执行能力与供应链渠道的差异。与此同时,运营商将优先恢复现有产能,而非推进新建项目,因此修复工作很可能挤占新项目的执行资源。

早期复苏趋势已体现出这种分化。部分受损范围有限、且当地已有承包商资源的设施,在数周内便恢复运营,尤其是仅需对地面设备开展模块化维修的项目。相比之下,需要重建核心工艺装置、或依赖长交期设备的设施,仍处于早期评估阶段,重建周期将长达数年。

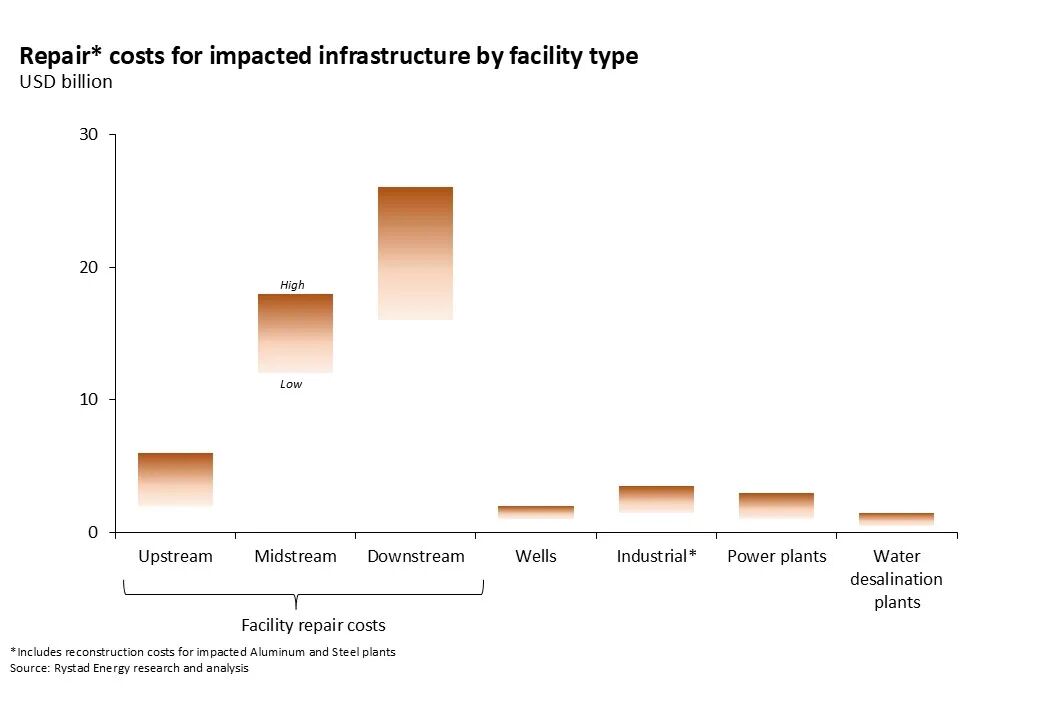

Rystad Energy对受波及的能源相关设施受损情况进行评估,估算总修复费用在340亿~580亿美元之间(见下图)。

区间下限假设:受损程度尚未完全明确的设施,影响范围有限,可依托现有备件开展模块化维修,采购周期更短。区间上限假设:主要设施确认结构性损毁,需全面更换关键系统、依赖长交期设备,且工程采购施工(EPC)环节包含冲突溢价,如承包商动员费用、战争险,以及承包商调配延误、物流受限、部分国际供应链准入受限等因素。

费用分布也体现在不同类型设施上:下游炼化与石化资产占比最高,既因其工艺复杂,也因在冲突后期受冲击更严重;中游与上游资产次之;油气井及工业基础设施占比较小,但仍相当可观。

整体来看,油气行业修复费用预计在300亿~500亿美元,铝冶炼厂、钢厂、电站及海水淡化设施等非烃类基础设施还将额外产生30亿~80亿美元费用。

伊朗与卡塔尔损失最为惨重

从国别来看,费用规模与设施类型分布差异更为显著。伊朗受影响设施数量最多、类型最广,高受损情景下修复费用或高达190亿美元。主要冲击集中在阿萨鲁耶的南帕尔斯陆上天然气处理厂,以及毗邻的帕尔斯经济能源特区和马赫沙尔石化综合体,导致大量天然气处理与下游石化产能停运。

德黑兰地区主要炼油厂、燃料库,以及拉万岛、锡里岛的出口设施也受波及,进一步制约国内燃油配送与出口灵活性,对在运营设施的依赖度大幅上升。因此伊朗的冲击贯穿整个产业链,处理、炼化、仓储与出口同时中断。其重建周期本质上长于海湾其他国家,不仅因受损规模大、分布散,还因获取西方EPC承包商、原厂设备与工艺技术仍受限制,执行选择收窄、采购周期拉长。

卡塔尔受影响范围相对集中,但技术复杂度更高。损毁主要集中在拉斯拉凡工业城,多套LNG液化生产线受损,Pearl 天然气制油(GTL)设施亦受冲击。这与卡塔尔能源正在推进的北方气田扩建项目形成叠加,包括近期由德希尼布能源牵头的联合体中标项目,承包商已在多个阶段同步作业。

由于这些扩建项目已进入执行或初期施工阶段,同一工业区内的扩建与修复工作明显存在资源重叠。二者共用工程团队、制造场地与现场施工人员,即便未必是同一家承包商。若部分产能转向修复,正在推进的扩建项目可能出现数月延误,尤其在工期本就紧张的节点。影响更可能体现为执行进度放缓,而非正式调整项目计划。

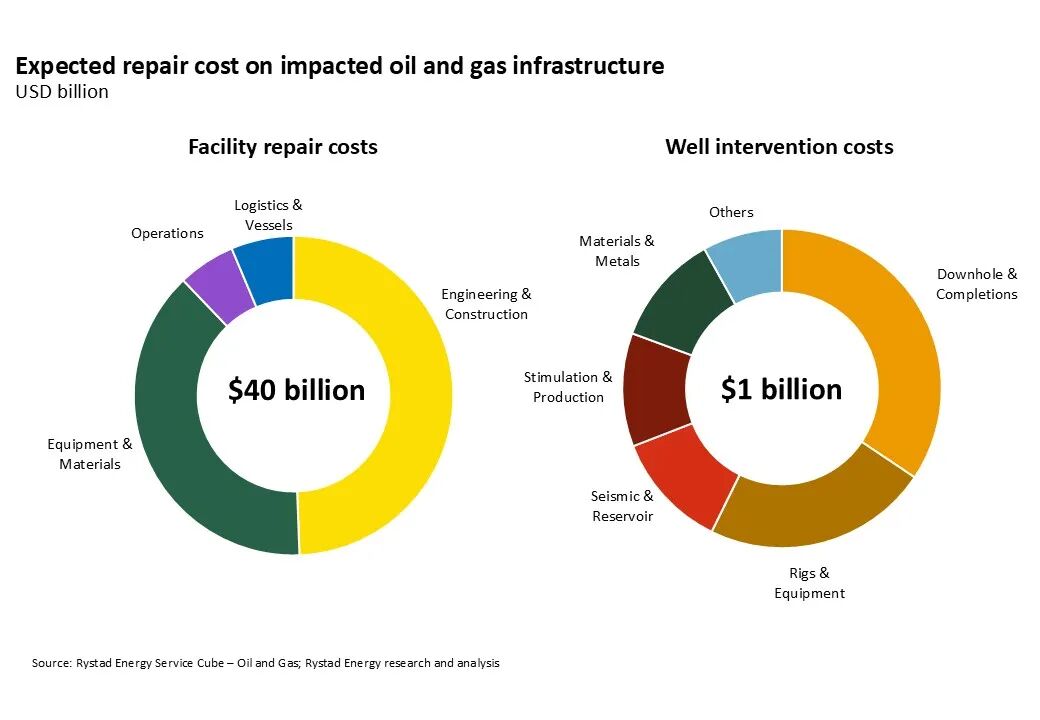

工程施工占成本大头

Rystad Energy估算,受影响油气设施的修复费用约为460亿美元。在设施层面,工程施工(E&C)占预计总支出的最大比例,其次为设备与材料。这与受损主体多为下游及一体化装置相符,修复需重建结构部件、恢复工艺单元并重新整合复杂系统。

资金投放节奏同样关键。工程与评估工作推进相对较快,但整体周期很大程度上取决于关键设备的采购与制造。即便材料到位后施工安装可并行开展,设备交付延误仍是多数大型资产修复的关键路径。因此,重建周期更多取决于运营商能否快速接入紧张的供应链,而非现场执行速度。

当前局面与其说是重建计划,不如说是一场资源争夺战——争夺设备、承包商与物流运力。行动更早的主体将锁定资源、缩短周期,其他主体则可能面临远超物理损毁范围的长期延误。因此,复苏速度并非取决于受损规模,而更多取决于能否获得受限的供应链资源。(完)

【推荐】漂浮式风电技术现状及中国深远海风电开发前景

【推荐】“深海一号”能源站总体设计及关键技术研究

【推荐】我国海洋深水油气田开发工程技术研究进展

【推荐】陵水17-2气田半潜式生产储油平台合龙方案研究

【推荐】南海流花深水油田群开发工程方案研究

【推荐】我国水下油气生产系统装备工程技术进展与展望

【推荐】关于亚马尔与北极LNG2项目你一定想知道...

【推荐】我国海洋平台浮托安装技术现状及未来