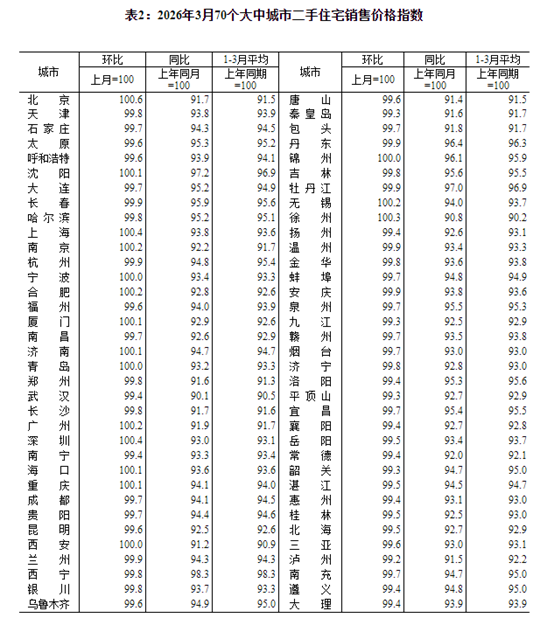

统计局16日公布3月的房地产市场状况,其中二手房价变化引人关注,环比上涨的城市增长11个至13个,北京领涨。3月环比上涨:13个,北京、沈阳、上海、南京、合肥、厦门、济南、广州、深圳、海口、重庆、无锡、徐州。

统计局16日公布3月的房地产市场状况,其中二手房价变化引人关注,环比上涨的城市增长11个至13个,北京领涨。3月环比上涨:13个,北京、沈阳、上海、南京、合肥、厦门、济南、广州、深圳、海口、重庆、无锡、徐州。高盛于4月9日发布了一篇关于国内房地产市场的研报:《中国房地产:一线城市复苏前的布局》(Positioning ahead of Tier-1 cities turnaround)。就此机会,学习下这篇研报。

2004-2007年,香港从危机低点反弹80%,上海跟涨58%,深圳加速上行;2009-2018年,香港房价涨3.4倍,上海同步涨3.4倍,深圳涨4.3倍。当香港进入“连续四个季度平均房价环比为正”的上行周期时,上海、深圳在4个季度内跟涨的概率分别达74%、81%,且涨幅为香港的50%-60%。最新数据显示,香港房价自2021年9月高点以来累计下跌28%;从2025年3月开始,已经触底反弹约8%。基于:(1)香港、上海、深圳三地的房价在历史上存在较强的联动性。(2)当前上海和深圳的基本面状况与2024年初的香港有诸多相似之处:都经历了深度调整,房价从高点回落幅度相当;都有强劲的人才流入支撑;租金收益率都处于改善通道;供应端都出现积极变化。但同时也应注意:内地与香港市场的差异,特别是政策环境、市场结构和金融体系的不同。上海2023-2024年人才落户审批量较2018-2020年增长逾四倍,反映的是上海对人才的强大吸引力。深圳2018-2024年净流入人口规模与香港相当,作为粤港澳大湾区的核心引擎,其人口流入的质量和数量都为房地产市场提供了坚实基础。同时,上海和深圳的户籍人口占比正在上升,其将直接转化为住房购买需求,因为获得户籍意味着更稳定的居住预期和更强的购房能力。更深一层,上海和深圳的人口流入具有明显的“质量优势”:高学历、高技能人才占比显著高于全国平均水平,这部分人群不仅购房意愿更强,支付能力也更为突出。深圳的软件和信息技术产业2018-2025年的复合增速达到21%,上海则是13%,均远超其经济增速。深圳的战略性新兴产业增加值高达1.7万亿元,占GDP比重达43%;上海的AI、集成电路、生物科技三大产业合计达2万亿元,占GDP比重达到35%。不仅远高于全国平均水平,也领先于其他一线城市。上海和深圳在新经济领域(如人工智能、生物医药、金融科技等)创造了大量高增长就业机会,高附加值产业意味着更高的薪酬水平和更强的收入增长预期,为房地产市场提供了“优质购买力”支撑。而且,随着收入水平的提升和房价的下跌,两地的收入房价比正在向更健康的方向发展。目前上海和深圳的租金收益率仍低于房贷利率(即持有成本为负),这是压制房价的重要因素。但通过十年期数据分析发现,这一利差已经处于过去十年最接近由负转正的水平。随着租金水平的稳步回升和房贷利率的进一步下行,租金收益率有望在2026-2027年期间接近甚至超过房贷利率。这一转折点对于投资性需求的回归至关重要,正的持有收益将改变投资者的预期和行为。将上海、深圳与东京、新加坡等国际都市进行了横向比较,发现两市的租金收益率改善空间更大,特别是在当前房价已经经历较大幅度调整的背景下,租金收益率的提升将更加明显。土地供应收缩:上海和深圳核心区域的新增土地供应已经极为有限,两城市核心区域的可开发用地存量处于历史低位,这意味着未来新增供应将主要来自城市更新和存量改造,其成本和周期都远高于新增土地开发。二手房挂牌量下降:一个关键的市场信号是,上海和深圳的二手房挂牌量自2025年四季度开始出现下降趋势,业主的恐慌性抛售情绪正在缓解,自住需求的消化能力在增强。而且,上海和深圳的租金收益率,自2024年以来已经超过了1年期存款利率,出租较存款已具备优势。去化周期缩短:与挂牌量下降同步的是去化周期的缩短,上海和深圳核心区域房源的去化周期已经从2025年初的高点明显回落,到2025年底,两市库存去化周期均约5年左右,和香港相当。1)第一梯队是上海和深圳,预计在2026年率先触底,2026-2028年累计上涨15%,主要集中在2027年和2028年。这两座城市的共同特点是产业结构优化、人口质量提升、供应约束明显。2)第二梯队是北京,预计复苏节奏比上海和深圳晚6-12个月,2027年起温和上涨,累计涨幅10%-12%。主要原因是北京的调控政策相对更严,且供应结构有所不同。但作为首都,其基本面的支撑依然强劲。3)第三梯队是其他一二线城市,广州、南京、杭州等,复苏周期较沪深晚6-12个月,2027年后逐步复苏,累计涨幅8%-10%。其他部分城市可能要到2028年甚至更晚才能看到明显改善。4)最后是三四线城市,需要对这类城市持谨慎态度,库存高企、人口流出,无明确复苏信号,部分城市可能面临长期的结构性挑战,房价或延续下行。1)区域分化,核心地段、优质学区、次新豪宅领涨(涨幅20%+),郊区普通住宅复苏滞后,呈现 “核心强、外围弱” 格局。2)产品分化,高端市场(5000万以上豪宅)率先企稳,上海2025年此类成交900余套,同比增长57%,占全国超70%;深圳千万级住宅购房者中90后占31%,以科技、新能源产业自住需求为主。1、宏观经济风险:如果经济复苏不及预期,居民收入增长放缓,将直接影响购房能力。2、政策不确定性:房地产政策的调整可能改变市场运行轨迹,特别是限购、限贷政策的松紧程度。3、库存消化不及预期:三四线城市库存高企,若去化缓慢,可能传导至一线城市,拖累整体市场。4、外部环境变化:全球经济增长放缓、地缘政治紧张等因素可能通过影响投资者情绪和资本流动间接冲击房地产市场。5、结构性挑战:人口老龄化、城镇化速度放缓等长期结构性因素可能压制房地产市场的长期增长空间。以上,就是高盛关于国内房地产市场的最新观点,至于对错,只能交给时间去检验。但不忽视的是,随着时间的推移,触底反弹的可能性是越来越大。可以紧跟各类高频数据,统计局的数据虽不够高频,但可信度应是最高的,后续重点观察二手房价环比增长的持续时间和城市数量。

如需相关研究报告底稿,胜遇系统试用及债市相关咨询请联系:

![]()

特别声明:本资料仅面向丝路海洋(北京)科技有限公司客户中的专业投资者客户。

重要声明:本报告是丝路海洋信用研究团队产出。本报告所载的所有内容均不构成投资建议,任何投资者须对任何自主决定的行为负责。任何投资者因信赖本报告而进行的投资或其他行动并由此产生的任何损失,均由投资者自行承担,本公司不承担任何法律责任。

1. 本报告所载的所有信息均以本公司认为准确、可靠的来源获取,但本公司不保证本报告所述信息的准确性和完整性,本报告的使用者不应认为本报告所载的信息是准确和完整的而加以依赖,本公司不对因本报告所载信息的不合理、不准确或遗漏导致的任何损失或损害承担任何责任。

2. 本报告是本公司依据合理的内部程序独立做出的,所载的观点仅是报告当日的观点,且上述观点后续可能发生变化,在不同时期,本公司可能会发出与本报告观点不一致的研究报告,本公司不承担及时更新和通知的义务。

3. 本公司对本报告的所有信息表达与本公司业务利益存在直接或间联不做任何保证,相关风险请本报告的使用者独立做出评估,本公司不承担由此可能引起的任何法律责任。

4. 本报告的版权归本公司所有,未经本公司书面许可任何个人和机构不得以任何形式复制、翻版、篡改、引用、刊登或发表等。

5. 本公司发布的报告和信息适用法律法规规定的其它有关免责规定。

以上声明内容的最终解释权归本公司所有

胜遇系统是丝路海洋(北京)科技有限公司独立研发的,面向固定收益领域投资人的智能投资决策辅助支持系统。综合兼容信用评级模型、风险识别追踪、财务造假识别、分析师专题研报、策略研究与应用等多种引擎功能,辅助提升机构债券投资研究水平和信用风险识别能力。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库