近700亿美元砸向造船 港口与航运体系

特朗普政府全面推进“海事霸权”回归

全球航运格局、造船产业版图和海上供应链安全持续重构,美国政府发布2027年预算案,正试图以一场前所未有的政策组合拳,重新夺回其所谓的“海事主导地位”。根据特朗普政府4月3日最新公布的2027财年预算提案,美国拟以“全政府协同”的方式,推动一项总规模接近700亿美元的海事相关支出计划。其中,最大头的资金将投向造船领域:仅造船相关预算就达到658亿美元,覆盖海军及其他联邦机构所需船舶;与此同时,美国交通部下属海事局(MARAD)还将新增15亿美元预算,重点支持港口基础设施、美国商船学院改造、船厂能力提升以及海事人才培养等项目。若再加上NOAA等机构的新船与海上平台建设资金,这意味着“近700亿美元海事计划”已基本成形。对于中国航运业、中国造船业以及相关产业链读者而言,这并非一则普通的美国财政新闻,而是一项值得高度关注的国家级海事产业政策升级信号。因为美国这一次要重建的,显然不只是海军舰队,更是一整套围绕船厂、港口、商船、劳动力和供应链韧性展开的海事体系能力。从总统令到预算落地,美国“海事复兴”进入真金白银阶段

这轮政策行动的起点,可以追溯到特朗普于2025年4月9日签署的总统令——《Restoring America’s Maritime Dominance》(恢复美国海事主导地位)。这份总统令明确提出,美国需要重振本国海事产业和海事劳动力体系,并要求在210天内形成一份跨部门协调的Maritime Action Plan(海事行动计划,MAP),为后续政策落地提供路线图。到了2026年2月,白宫正式发布MAP。这份文件释放出的信号非常明确:美国政府已经将海事产业衰退问题,上升到国家安全、供应链安全和产业竞争力的高度。文件提出,要通过财政激励、制度安排和联邦层面的统筹投入,推动美国港航基础设施更新、造船业能力恢复、商船队发展以及海事教育和劳动力重建。文件中还特别提出,要推动建立Maritime Security Trust Fund(海事安全信托基金),并通过所谓Maritime Prosperity Zones等机制吸引产业和资本回流。而到了2026年4月公布的2027财年预算提案,这一思路开始真正体现为可量化的财政安排。白宫在预算中将“Supporting American Maritime Dominance”列为优先事项之一,并明确表示,将以“全政府方式”推进美国海事工业基础的恢复与扩张。从政策逻辑来看,这意味着特朗普政府的“海事复兴”战略,已经从此前的政治表态、政策愿景,正式进入到预算驱动和部门协同的执行阶段。658亿美元投向造船,美国真正的重心仍是“军舰+国家船队”

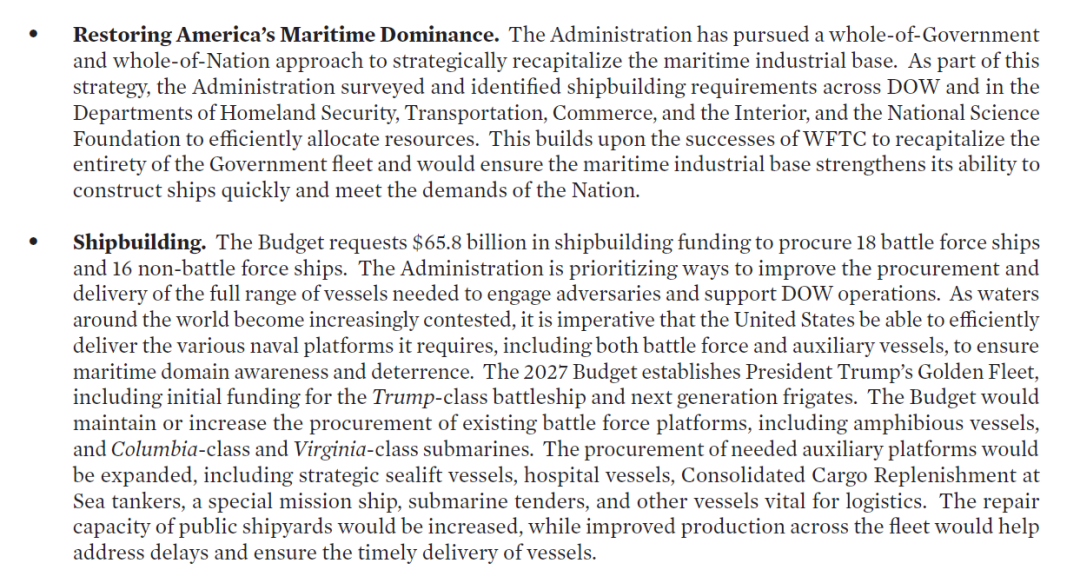

如果拆开看这项“近700亿美元计划”的构成,就会发现,绝对的大头仍然是造船。根据白宫2027财年预算文件,相关造船资金总额达到658亿美元,将用于建造18艘战斗舰艇(battle force ships)和16艘非战斗舰艇(non-battle-force ships)。这些船舶涵盖作战舰艇,也包括战略运输船、医院船、海上综合货物补给油轮、特种任务船、潜艇支援船以及其他对后勤工作至关重要的船只。白宫还特别强调,这笔资金将服务于美国海事工业基础的整体恢复,以增强美国快速造船和满足国家需求的能力。换句话说,尽管这轮政策在叙事上涉及港口、商船和航运体系,但从预算结构来看,美国最核心的抓手依然是以军用和准军用船队需求带动整个本土造船体系复苏。这背后的逻辑并不复杂。美国已经意识到,仅靠传统海军拨款并不足以支撑完整的海事工业基础;真正能够带动船厂长期运转、修造体系恢复、配套厂商复活和工人队伍扩充的,是一个覆盖军船、辅船、后勤船和政府公务船的更大口径国家船队建造计划。因此,这658亿美元不仅仅是在买船,更是在通过联邦财政重新“养”起一个造船国家应有的产业底盘。对于中国造船业读者来说,这一点尤其值得关注。美国这轮投入,表面上是预算扩张,实质上是把造船重新纳入国家工业战略核心层面,试图用政府需求托底产业能力。15亿美元加码MARAD,港口、船厂、学院和海事劳动力一起补

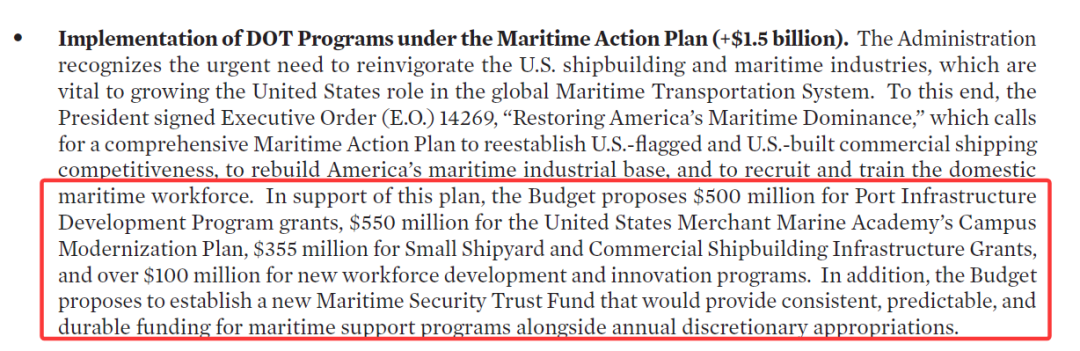

如果说658亿美元体现的是美国海事战略中的“硬核安全逻辑”,那么给予MARAD的新增15亿美元,则更集中反映了美国希望重建商业海事能力的意图。白宫预算提案披露,这部分资金将主要用于落实白宫2月发布的Maritime Action Plan。其中,较受关注的几项包括:5亿美元,投向Port Infrastructure Development Program(港口基础设施发展计划);5.5亿美元,用于美国商船学院(USMMA)现代化改造;同时还包括针对船厂能力建设和海事劳动力培养的专项投入。而MARAD自身提交的2027财年预算申请则披露了更细的结构。该机构总预算申请约为26亿美元,其中包括拟设立的14.12亿美元海事安全信托基金初始拨款。这笔基金将被用于增强美国国内造船竞争力、改善海事工业基础、投资港口与内河运输项目,并提升海事教育与劳动力供给能力。5000万美元,用于Marine Highway Program;以及针对国家预备船队支援船、学院设施和港口项目的多项安排。这说明,美国并不是单点式支持某一个项目,而是在同步修补其长期薄弱的几块短板:港口能力、商船人才、学院设施、小型船厂和商业造船基础设施。从政策设计上看,特朗普政府显然已经意识到,美国海事竞争力的流失,不只是因为“船造少了”,更是因为港航体系和产业生态已经长期失衡。如今这笔15亿美元,正是要对这些断点进行系统性修复。

美国要重建“国家商船能力”??

如果进一步对照总统令、MAP和MARAD预算,会发现美国这一轮行动还有一个更深层的目标:重建国家层面的商船能力。特朗普签署的总统令明确提出,要提升美国建造和美国籍商船在国际贸易中的竞争力,并强化海员队伍招募、培训和留任机制。白宫随后的事实清单和MAP也都反复强调,要通过金融支持、产业激励和制度创新,推动美国旗商船发展,恢复本国商船体系在国家安全和国际物流中的支撑作用。这说明,在美国政府看来,真正的“海事主导地位”并不只是拥有强大的海军,而是要重新拥有一整套由军船、商船、港口、船员、修船厂和配套工业共同组成的海事能力体系。这一点,对中国航运业具有明显参考意义。因为从全球经验看,真正强大的海事国家,从来不是单一依靠军舰或单一依靠商业船队,而是同时具备军民两用工业基础、稳定商船运力、成熟港口网络、强大劳动力供给和长期政策工具。美国当前正试图做的,正是把这些能力重新组合起来。NOAA等机构同步造船,海事预算已不再局限于军方和交通部

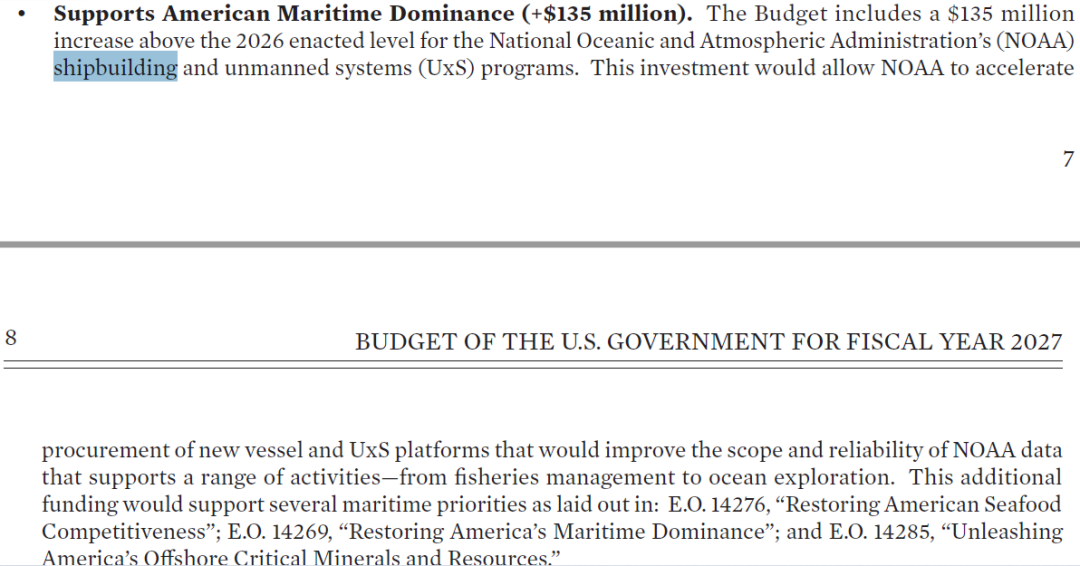

值得注意的是,白宫本轮海事预算安排还并不局限于国防部和MARAD。根据预算文件,美国商务部下属NOAA也将获得新的船舶和无人化平台建设资金,用于更新海洋观测和科研能力。白宫预算书显示,NOAA相关船舶和无人系统项目资金较上一年度有所增加,以支持新船采购和技术能力升级。这说明,在特朗普政府的框架下,“海事工业基础”已经被定义为一个跨部门的国家能力系统,而不再只是单一行业事务。无论是国防、国土安全、交通、商务,还是科研与极地事务,凡是涉及“船”的国家能力建设,都被纳入了统一的海事复兴叙事之下。对中国航运和中国造船意味着什么?

从中国行业视角看,这一轮美国政策至少释放出三层值得重视的信号。首先,美国正在以典型的国家产业政策方式修复海事体系,而不再寄希望于市场自发回归。造船成本高、产业链不完整、工人短缺、交付效率偏低,这些问题美国自己当然清楚。但特朗普政府选择的路径不是“等市场自己解决”,而是通过总统令、预算拨款、信托基金、学院投资和港口补贴,直接推动产业能力重建。其次,美国关注的重点已经不是某一类单独船型,而是海事体系的完整性。无论是商船学院现代化、小型船厂援助、港口发展计划,还是海事劳动力项目,实际上都指向一个共同目标:恢复美国持续造船、稳定修船、持续培养人和长期维持国家船队的综合能力。对于中国造船业来说,这提醒我们,未来国际竞争越来越不只是“谁接单更多”,而是“谁的体系更完整、谁的产业链更深、谁的人才和组织能力更强”。第三,美国这轮政策的战略意义很大,但短期内对全球商业造船格局的冲击不宜高估。因为从白宫和MAP的表述本身就可以看出,美国当前最缺的正是产能、效率、配套和劳动力基础。预算当然可以改变方向,但从资金审批、国会博弈,到船厂扩能、工人培训和供应链恢复,都需要时间。也就是说,美国现在是在重新启动一场长期海事工业重建工程,而不是明天就能在国际商船市场上形成全面替代能力。这一判断,是结合官方文件反复强调“重建工业基础”“现代化”“恢复能力”等表述作出的合理分析。美国要争夺的,是“造船国家”的位置

值得一提的是,美国这份预算案中近700亿美元不等于近700亿美元投向民用商船。大头仍是军方和政府船队;真正直接给商业商船的支持,规模相对有限,更多还是通过港口、船厂、海员和美国旗运营补贴等方式,做间接托底。再回来细看一下,如果把“军舰、海警/准军事用途船、NOAA等政府工作船”都剥离掉,真正直接投向“民用商船队本身”的预算并不大。更准确地说,这笔钱大致分三层:

第一层,是绝对大头的658亿美元造船资金。这部分主要是联邦层面的“国家船队”建造,白宫预算明确写的是用于18艘战斗舰艇和16艘非战斗舰艇。这里的“非战斗舰艇”也并不等于普通商业商船,更多还是服务国家需求的辅助、后勤、运输、医疗等船舶。也就是说,标题里最大的那块钱,本质上仍然是军方和政府体系主导的造船预算,不是纯商业航运预算。

第二层,是MARAD那15亿美元左右的扩张性安排。这部分看上去更“民用”,但拆开后你会发现,主要投向的是港口、船厂能力、商船学院和劳动力体系,而不是直接下给商业船东去买船。比如,MARAD预算申请里列得很清楚:Commercial Shipbuilding Infrastructure Development Program 2.5亿美元、Maritime Workforce Program 7300万美元、Port Infrastructure Development Program 5000万美元年度拨款,以及美国商船学院现代化等项目。它们更多是在补“体系能力”,而不是直接补“商船船队规模”。

第三层,才是真正更接近“支持美国旗商船运营”的直接项目。这里最典型的是 Maritime Security Program(MSP)。MARAD预算文件写明,MSP是对从事对外贸易的美国旗船运营商进行直接支付,以部分抵消美国船籍更高的运营成本,2027财年请求额约为4.005亿美元。这是真正意义上最接近“商船补贴”的项目之一,但金额和“近700亿美元”那个媒体标题相比,量级完全不是一回事。

另外还有 Tanker Security Program(TSP),2027财年的请求额延续在8160万美元量级,重点也是为国家战略海运保障服务,而不是面向普通商业市场的大规模船东扶持。

简而言之,特朗普政府这版预算,重点不是“马上把美国商业商船队做大”,而是先把美国海事工业底盘和国家控制的海上运力体系重新托起来。 白宫自己的MAP和预算逻辑也是这个方向:先修工业基础、修船台、修学校、补劳动力、建信托基金,再谈更长期的美国旗商船扩张。

目前,美国政府能够争夺的,是一个国家重新成为“造船国家”“航运国家”“海事国家”的基础能力。从总统令,到MAP,再到2027财年预算提案,特朗普政府已经把海事产业从一个传统的行业议题,提升为国家安全、产业政策和供应链竞争的交汇点。未来几年,无论美国这一计划执行效果如何,它都将持续影响全球造船业竞争叙事、国际航运政策环境以及海事产业链重构逻辑。对中国航运和中国造船业而言,这既是一种外部压力,也是一种反向提醒:在全球海事竞争进入“体系对体系”阶段之后,真正决定长期胜负的,已经不只是订单规模,而是谁能持续保持完整产业链、强组织能力、稳定人才供给和长期战略定力。【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至media@xindemarine.com邮箱。

电话/微信:15998511960

yangchen@xindemarine.com

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库