五度妙笔

五度妙笔 API商城

API商城

数据库

数据库集运市场:即期运价走势“分化”,租船市场呈“正常化”趋势...|航运界

即期运价走势“分化”

Xeneta首席分析师Peter Sand认为,“集运市场正在发出非常不同的信号,这取决于在全球供应链的哪个环节。欧洲航线的即期运价正在放缓——过去一周,远东至北欧即期运价下跌约4%,地中海航线下跌了近5%。但在美国航线即期运价仍在攀升。自2月底以来,远东至美西运价上涨了50%以上。”

他指出,“走势分化表明,中东冲突造成的混乱远未结束。班轮公司已经适应了欧线-新的航线网络已经到位,部署的运力更加可预测。这给托运人带来了一些缓解。但这些都不适用于跨太平洋或跨大西洋航线,那里的运价仍然很高,没有下降的迹象。”

他强调,“任何关于正常化的讨论都需要考虑到这样一个事实,即全球大多数前沿市场仍处于危机定价水平中。”

他表示,“季节性动态也在欧线走软中发挥了作用,二季度通常是集运需求最弱的一个季度,这给了运价从高点回落的空间。但这不应被误认为是结构性的改善。潜在的干扰——更长的运输时间、更低的准班率和霍尔木兹海峡的持续关闭——没有改变。改变的是,班轮公司在某些航线中找到了变通办法。”

租船市场呈“正常化”趋势

VHBS分析师指出,集运租船市场继续呈现出适度“正常化”趋势,大多数细分市场的租金趋于稳定。虽然租金上涨趋势有所缓和,但市场基本保持坚挺。

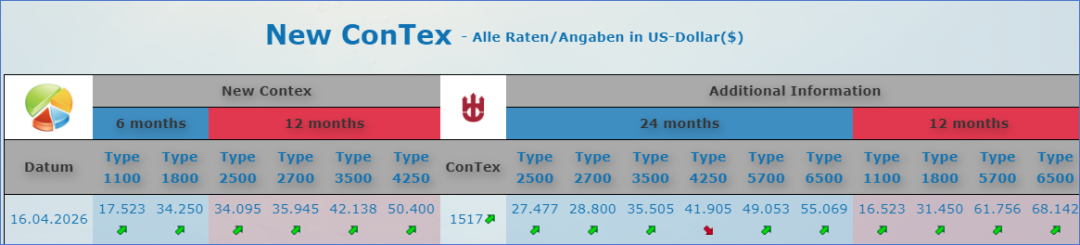

New Contex数据显示,支线和次巴拿马型集装箱船继续支撑市场稳定,租船人对确保区域和亚洲内部部署的可租用船舶保持着稳定的兴趣。特别是1100TEU和1800TEU支线箱船,继续表现强劲。与此同时,中型和大型次巴拿马型船舶表现出更平衡的动力。由于地缘政治导致的不确性,与正在进行的改道模式相关的延长航程显然仍然支撑着租金。

VHBS分析师指出,总体而言,市场正在从紧迫性转向纪律性,租船人优先考虑效率和合规性,而地缘政治不确定性、监管压力和不断变化的贸易流等关键结构性驱动因素(如前所述)继续支撑着稳定的前景,集运租船市场只有轻微的“正常化”倾向。

VHBS分析师总结称,“请放心,市场不会突然崩溃”。截至目前,集运租船市场仍然为船东(或即将成为船东的投资者)提供了广阔的机会。然而,明智的做法是,应不断监测当前的中断。

SeaLead收缩业务

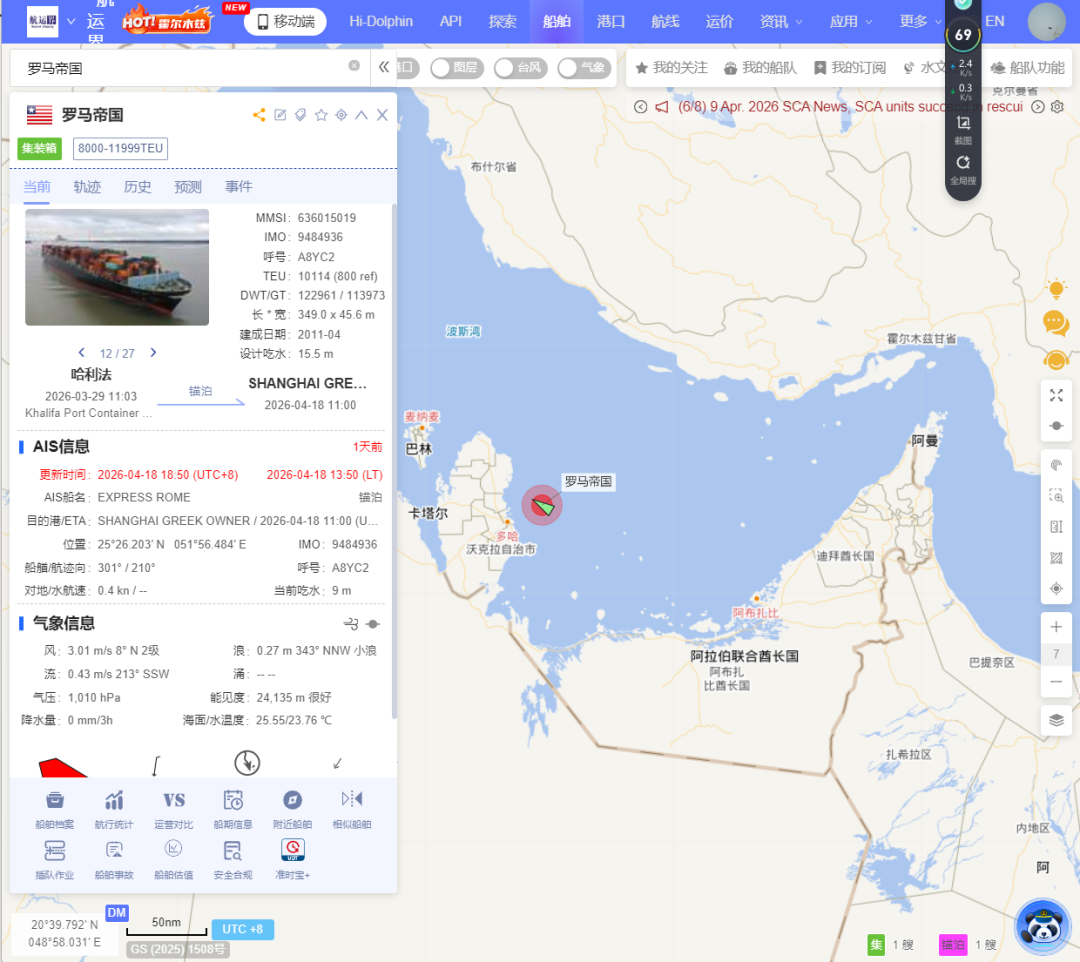

特别值得关注的是,总部位于新加坡的班轮公司海领船务(SeaLead)日前明显收缩业务,已提前终止多艘集装箱船租约。

据悉,包括目前被困在中东的“Express Rome”轮(IMO9484936,10114TEU,2011年建造)在内的3艘船舶,已被地中海航运(MSC)租用。

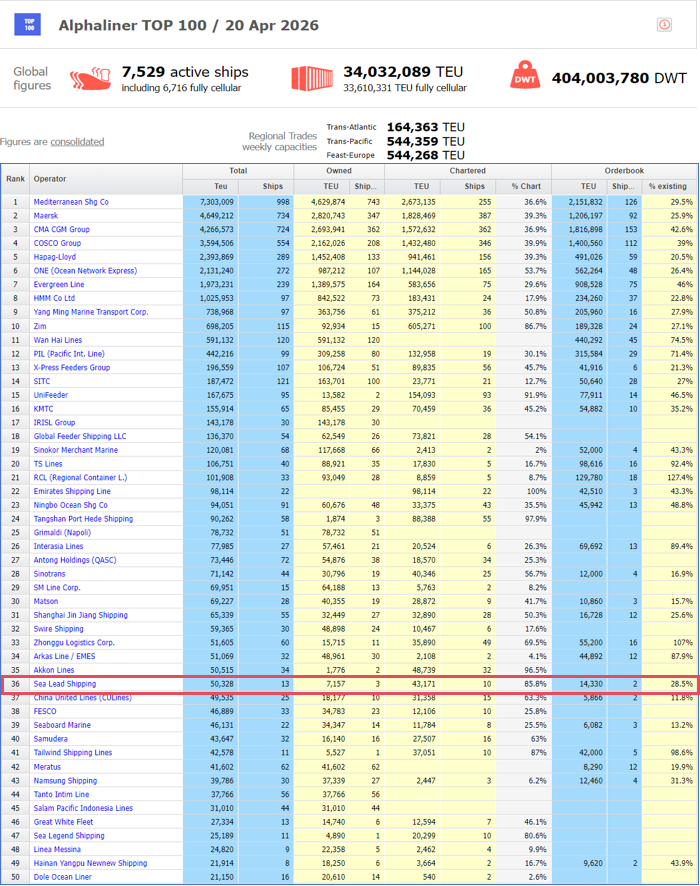

分析师称,最近一年以来,曾经快速增长的SeaLead正在持续大幅收缩业务。事实上,根据Alphaliner的数据,SeaLead排名曾经一度攀升至全球第13位,运力约20万TEU。

根据Alphaliner最新数据,在全球班轮公司运力100强中,SeaLead排名已下降至第36位,仅运营13艘船舶,其中自有船舶3艘、租入船舶10艘,总舱位约50328TEU。

4月20日启动关税退款申请

此外,美国海关与边境保护局(CBP)已正式发布公告,明确此前依据《国际紧急经济权力法》(IEEPA)征收的相关关税,将于2026年4月20日正式启动退款流程。

事实上,美国的关税退款源于当地时间2月20日美国最高法院的裁定,美国海关与边境保护局为此推出了名为CAPE的电子退款系统。与以往逐笔申请、逐笔审核的传统模式不同,该系统将对符合条件的关税进行自动汇总,并通过电子转账的方式直接退还给企业,大幅提升处理效率。此次关税退款的对象是“进口商记录人”,也就是在海关申报中承担关税责任的企业主体。这意味着普通消费者并不会直接收到这笔钱。

美国海关与边境保护局表示,截至4月9日,约有56497家进口商完成了接收受法院裁决影响的关税电子退款的流程,总金额达1270亿美元。根据行业统计,美国进口商此前累计缴纳的相关关税总额超过1500亿美元。

相关阅读:

大争之世下,确定性优先!集运市场即期运价走势继续分化 | 航运界