五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

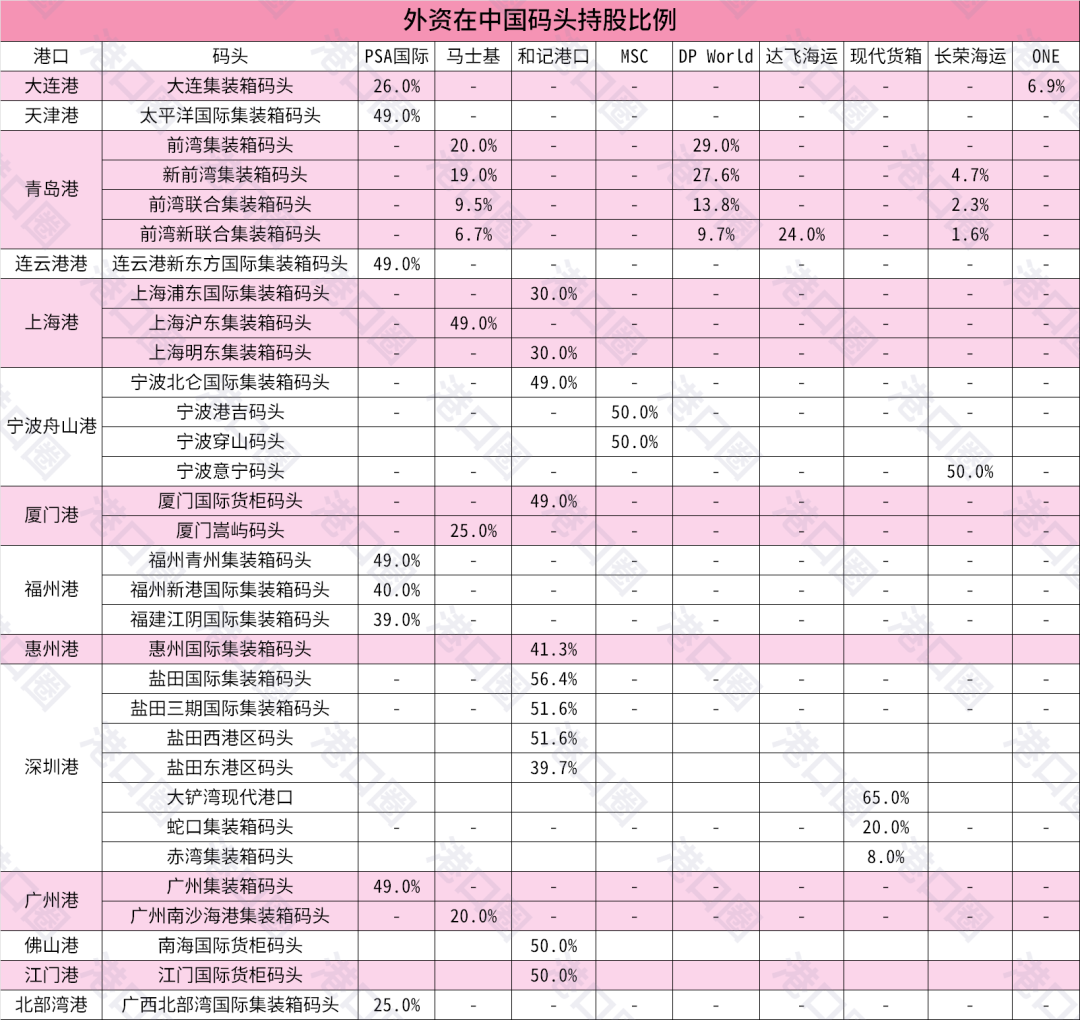

数据库中国大陆码头还剩多少外资 | 港口圈

外资曾经是中国码头的香饽饽,他们有资金有技术有管理经验,是中国港口飞速崛起的功臣之一。时过境迁,3月31日,ICTSI完成出售烟台国际集装箱码头51%股权,标志着最后一家外资控股码头退出中国大陆市场(除港资外)(详见“最后一家外资控股码头退出中国大陆市场”)

还留在中国港口的外资,已经屈指可数,接下来,港口圈(ID:gangkouquan)就来梳理一下这些少数派。

一、 从“万国码头”到一省一港

外资吃香的时代,地方港口想的是多多益善,一个港口甚至一家码头可能会引入多家外资。

最具代表性的就是青岛港,本世纪初,青岛港提出建设“万国码头”,先后引入了铁行(P&O,后被DP World收购)、马士基,于2003年建立前湾集装箱码头(QQCT);接着又引入泛亚国际(长荣海运),再加上青岛港集团与中远集团,一共三国五方,设立了新前湾集装箱码头(QQCTN)。

当时,还有在青岛港独立运营码头的招商局国际(现招商港口)。为解决竞争问题,QQCTN与招商局国际共同设立前湾联合集装箱码头(QQCTU),之后又引入东方海皇(后被达飞海运收购)与海丰国际的合资公司,于2009年成立了前湾新联合集装箱码头(QQCTUA)。就此,十年之内,“万国码头”中的外资全部成了小股东,变为按股分红的财务投资人,由青岛港统一操盘运营。

其他港口也会通过类似方式进行整合。2017年,大连港以大连集装箱码头(DCT)为主体,吸收合并大连港湾集装箱码头(DPCM)和大连国际集装箱码头(DICT),收购了马士基所持股权,PSA国际和日本邮船的股权也被稀释;2019年,天津港以天津集装箱码头(TCT)为主体,吸收合并五洲国际与东方海陆,其中收购了新创建(周大福集团)与DP World所持股份。

在此过程中,中国港口遵循着整合资源、统一调度、统一运营、减少竞争的逻辑。最后,各级政府不再满足于港区层面的整合,而是建立省级港口集团,收编区域内港口。从外资角度来看,一来随着中国码头投资回报率下降,投资收益减少,二来股权被稀释,没有运营权决策权,套现走人,投向其他市场,变成一种好选择。

二、 外资的“南腔北调”

外资全面退潮,但在地图上,能看到一条明显的南北分界线,北方港口中外资离场更密集,股权稀释更多,南方港口中外资仍然较为活跃,持股比例更高。

马士基曾在中国南北港口都有布局,在青岛港股权被稀释,出售在大连港、天津港码头股权后,在北方的版图大幅收缩,但在上海港、厦门港、广州港等南方港口都还有参股码头。对如今的马士基来说,最重要的是对关键枢纽的控制力,会选择退出一些只持有少数股权且无法参与日常运营的码头,但某些南方港口仍然希望马士基继续持股,带来更多港航合作机会。

PSA国际最早在大连港落子,进入中国市场,如今在南方港口的存在感更强。在福州港,PSA国际深度参与福州港3个集装箱码头股权和资源整合,实现福州港集装箱码头一体化运营。在外资纷纷退出之时,2020年,PSA国际与福州港务集团合资成立福建易丝路,共建互联网物流平台;2025年,PSA国际还和厦门港务成立合资公司,建设厦门港多式联运智慧物流中心。

在深圳港,港资运营商和记港口与现代货箱还掌握着控股权,运营着盐田国际与大铲湾码头。

此外,不控股,不意味着外资运营商只能坐等分红,他们一般会在参股码头派驻常务副总经理或者财务总监。有的外资运营商参与度更高,会与中方股东一同进行市场推介活动,还会组织中国区内各个参股码头开展各种活动,分享财务、管理经验,开办技术培训班等,继续发光发热。

港口圈(ID:gangkouquan)认为,中国港口在经历高速发展后,与外资的蜜月期已经画上句号。但资金流不会凭空消失,只会流向利润更高的地方。

当中国市场红利衰减,外资正重仓投入东南亚、中东、拉美及非洲等新兴市场。这些区域就如同二十年前的中国,港口具有高增长空间、高基建缺口、高投资回报,当地政府也愿意出让股权及运营控制权,换取现代化的码头设施与便利的国际贸易。在这一趋势中,中国港口企业也完全有资金、有能力走出去,成为其他国家的“外资”。

往期热文

美军炮击并扣押伊朗集装箱船(内有视频) 港口集团高管解答:沪连两港股权合作有什么火花?

专访欧洲最大码头运营商总裁:不排斥与中国船公司开展股权合作