干散货市场,正在走出一轮“非典型行情”

发布时间:2026-04-24来源:信德海事

干散货市场,正在走出一轮“非典型行情”

过去一段时间,干散货市场最让人意外的地方,不是指数在涨,而是谁在领涨、为什么上涨,以及这种上涨是如何形成的。从目前所反映出的市场情况看,这一轮行情并不是传统意义上由单一大宗货种或单一船型主导的“顺周期反弹”,而更像是一场由航线重构、区域供需错配、贸易结构调整和地缘冲突外溢共同推动的结构性修复。市场表面上看是指数回升,背后真正发生变化的,则是各个船型、各条航线和各类货种之间的相对强弱关系。这一轮上涨,最值得关注的是Panamax的“超预期”

如果只看市场情绪,年初时很多人更容易把焦点只放在海岬型船上。毕竟铁矿石、煤炭和长航线矿石贸易,通常更容易成为干散货市场的方向锚。但从4月中旬数据来看,Panamax/Kamsarmax板块的表现反而更加突出,而且这种强势并不是一两天的脉冲,而是在多个区域市场中同时得到验证。BRS在最新周报中提到,印尼市场上周明显走强。油价下跌后,贸易商加快出货,带动中旬一批round voyage货盘集中进入现货市场;与此同时,印尼国内沿海运输市场吸走了不少兼做内外贸的船舶,国际市场可用运力因此收紧,船东和经营人不得不更积极地锁定船舶,推动运价持续上行。到上周五,一艘7.6万吨Kamsarmax在华南开船,做印尼往返航次,日租水平已来到1.5万至1.65万美元。澳洲市场也同步转强,部分原本在东南亚—澳洲区域的运力开始外流,进一步压缩了当地可用船舶供给,82,000载重吨Kamsarmax在中日韩区域开船、执行澳洲—日本航次,日租已达1.9万至2万美元。这说明,Panamax的上涨并不是单一航线的孤立现象,而是太平洋市场多个子区域同时收紧之后形成的共振。相比之下,海岬型市场虽然也在修复,但更多仍是“企稳”和“恢复活动”,而不是Panamax这种更有弹性的主动上冲。BRS的Capesize点评也显示,节后市场恢复活跃,太平洋依然是主要支撑,但运价在此前中高位附近略有回落,情绪也一度因中东局势阶段性缓和、油价回落而变得更为复杂。巴西—中国C3航线虽保持在较高区间,但整体更像是高位震荡,而非单边发力。粮食贸易恢复,是本轮中型船行情的重要底色

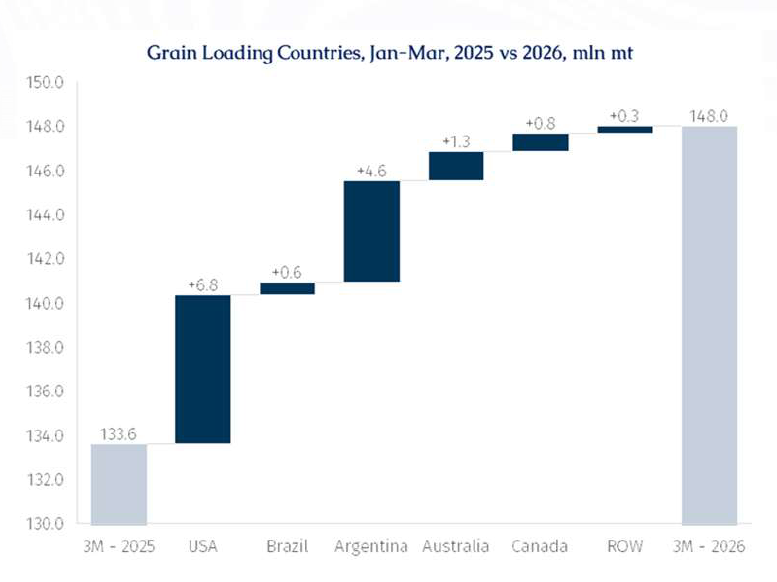

如果要解释为什么Panamax会在这一轮市场中显得格外强,一个绕不开的关键词就是:粮食。BRS在近期的一份周报中,对2026年第一季度全球海运粮食贸易做了系统梳理。报告显示,2026年1月至3月,全球海运粮食装载量同比增长10.8%,从1.336亿吨升至1.48亿吨,整体恢复力度不弱。主要出口国中,美国、阿根廷、澳大利亚、俄罗斯和法国的出口都有较明显增长,前十大出口国整体增幅达到12.2%。但更关键的,不只是总量恢复,而是这些增量是如何分配到各个船型上的。根据BRS整理的数据,同样是粮食贸易回暖,受益最大的并不是所有船型平均受益。Kamsarmax运输量同比增加8.2%,Panamax增加3.1%,Ultramax增加47.8%,而Handysize和Handymax则明显回落。也就是说,这一轮粮食贸易恢复,并没有简单转化为全船型普涨,而是更多集中在适配主要粮食航线和港口条件的几个中型船板块上。这也是为什么市场会出现一种看上去“有点不按常理出牌”的局面:总需求在回升,但真正被运价放大的,是特定航线、特定船型和特定区域之间的匹配关系。换句话说,这一轮不是全面行情,而是结构行情。绕航带来的吨海里放大,改变了市场的受益顺序

更值得注意的是,BRS并不把这轮Panamax行情简单归因于“粮食多了”,而是进一步指出了一个对市场影响更深的变量:绕航。报告提到,2026年多数原本应通过巴拿马运河或苏伊士运河运输、从美国湾区前往远东的粮食船货,如今主要改道好望角。这意味着,同样一船粮食,在统计上所产生的吨海里需求被显著拉长。这种变化对粮食主力船型,尤其是Kamsarmax和Panamax,形成了实质性的需求放大,并在一定程度上为该板块运价提供了“底托”。这也是当前干散货市场最典型的特征之一:实际货量增长是一层逻辑,航线重构带来的吨海里增长又是另一层逻辑。当这两层逻辑叠加在一起时,中型船的景气度自然会比单纯看货量增速时更强。从这个角度看,Panamax之所以“超预期”,并不意味着市场突然看错了需求,而是过去不少分析仍习惯于用老的航线结构去理解新的市场环境。当红海、苏伊士、巴拿马等传统通道的运行效率持续受到影响,吨海里重估就会先反映在最适配这些航线变化的船型身上。大宗原料端,印度正在成为新的增量叙事

如果说粮食贸易解释了中型船为什么强,那么铁矿石和钢铁链条的变化,则解释了为什么大船市场虽然不如Panamax耀眼,但中长期并不悲观。BRS在“Market Pointer”中指出,印度钢铁产业正在重新改写海运格局。根据印度钢铁部数据,2025/26财年印度粗钢产量同比增长10.7%,达到1.684亿吨的历史新高;同期成品钢出口增长35.9%,达到660万吨,印度重新成为净出口国。官方目标则是到2030年将粗钢产能提升至3亿吨。这对干散货的意义主要体现在两个层面。第一,印度铁矿石贸易结构正在变化。过去印度更多是低品位铁矿石出口国,且出口多由带吊船承运;但随着本土钢产扩张,对高品位海运矿石的进口需求迅速上升。BRS援引AXSMarine数据称,印度2025年铁矿石进口量同比大增116.5%,达到1290万吨,其中来自巴西、由海岬型船承运的货量占比超过一半。第二,印度钢材出口向中东、欧洲和东南亚扩张,也会对相关中小型船运输形成边际支撑。MB Shipbrokers的周报也从另一条链条印证了这一点。报告指出,中国3月原铝产量同比增长2.7%,一季度达到1140万吨;同期中国进口铝土矿5730万吨,同比增长约16.7%。更高的铝产量意味着对铝土矿进口的稳定需求仍在,而这类贸易通常会对海岬型船和部分有吊船型形成支撑。也就是说,当前干散货市场并不是只有Panamax有故事。只是相比海岬型市场更多依赖矿石、煤炭和宏观预期,中型船市场的驱动因素更分散,也更容易在局部供需收紧时迅速放大成运价弹性。中东冲突没有直接“制造行情”,但正在改变成本和预期

这轮干散货行情的另一个背景,是中东局势持续外溢。它未必总是直接增加货量,但它正在通过油价、燃料、化肥、航线安全和船舶调度等多个渠道影响市场。BRS在报告中多次提到,霍尔木兹局势仍在压制部分区域交易活跃度。Supramax板块方面,印度洋和波斯湾市场依旧受到紧张局势影响,部分船东更倾向于压缩在该区域的操作敞口,甚至主动空放到南非等更有把握的市场。与此同时,西海岸运费、Salalah出印度的运价和南非前程货盘则形成一定支撑。在货种层面,BRS援引Reuters和Platts称,伊朗战争引发的化肥短缺风险已成为发展中经济体的重要担忧,乌克兰玉米价格虽受中东冲突与燃料、运费上涨影响略有抬升,但仍明显低于去年同期;印度水泥行业则预计将在更高能源成本压力下出现利润率回落。更值得注意的是,BRS在本期专题中把中东冲突与美国农业投入品成本直接联系起来。报告援引美国National Corn Growers Association的调查指出,化肥价格上升和未来供应可得性的不确定性,已明显加重美国玉米种植户对2027种植季的担忧。部分化肥已经提前锁定,但柴油等成本更难预购,未来若高价格和供应紧张持续,可能影响下一年度美国粮食种植面积和可出口余量。这意味着,中东局势对干散货市场的影响,正在从“短期航运风险”逐步延伸到“农业成本—粮食生产—海运出口”这一更长链条上。短期看,它抬升的是市场波动;中期看,它可能改写部分货物流向和种植激励。Supramax与Handy板块,强弱分化比想象中更明显

相比Panamax的强势,Supramax/Ultramax和Handysize市场虽然也有不少亮点,但整体更偏向区域性机会,而不是普遍性趋势。BRS显示,远东市场上周基本持平,但本周开盘更稳一些,韩国交船的Ultramax执行NoPac航次日租约1.8万美元,去印孟方向则高出1000至2000美元;印尼煤货盘环比增加,尤其是去印度和区域内目的地,支撑东南亚市场情绪。镍矿季节启动也对区域市场形成一定托底。但另一方面,地中海、西亚和部分西非市场的情绪依然谨慎。BRS明确写到,很多市场参与者仍对霍尔木兹周边局势保持观望,宁可先看发展,不急于出手。西非虽然此前一度强势,但新前程货盘不足,部分Supramax日租已跌破1.5万美元。MB的期租估值则从另一个角度反映了市场层级。以4月17日估算值看,1年期Handysize约1.35万美元/天,1年期Ultramax和Kamsarmax均在1.725万美元/天附近。这意味着从期租市场的定价看,当前市场对中型船和较大型有吊船的预期仍相对稳健,但并未表现出极端乐观。这也说明,当前干散货市场内部并不是一条线往上走,而更像是多个子市场在不同节奏上修复。Panamax是最亮的一块,但并不意味着其他船型没有机会,只是它们对地缘政治、区域货流和局部运力供给的敏感度更高。船队供给端,没有给市场太大压力

从供给端看,至少就2026年当前阶段而言,市场并没有出现足以迅速压垮运价的新增运力冲击。BRS在Fleet Statistics中给出的数据表明,截至2026年,Kamsarmax+Panamax现役船队为2824艘,较2025年继续增长,但当年新订单只有27艘,订单簿365艘,订单簿/现役船队比例为12.92%;Ultramax现役1788艘,订单簿/现役比例为25.34%;而Supramax+Handymax板块这一比例仅为5.52%。这些数字至少说明两点。第一,供给并不算零增长,但也没有出现失控扩张。第二,不同板块的供给压力差异很大,Ultramax的订单储备相对更高,而传统Supramax/Handymax供给扩张则相对克制。这种供给结构,也会进一步放大不同船型在需求回暖时的表现差异。这轮市场最重要的特征,不是“全面牛市”,而是“局部重估”

综合几份周报来看,当前干散货市场最值得把握的一点,不是简单地下判断“景气来了”,而是要看清楚:哪些板块是在被真实需求支撑,哪些板块是在被航线变化放大,哪些板块只是受情绪或成本推动。Panamax/Kamsarmax之所以显得格外强,并不是因为全球大宗商品突然全面爆发,而是在粮食贸易恢复、绕航增加吨海里、印尼煤和澳洲航线供给收缩的共同作用下,形成了一个非常典型的结构性强市。Capesize则仍受益于巴西矿、印度钢铁扩张和中国铝土矿需求等中长期逻辑,但短期表现更受油价、情绪和大宗商品预期影响。Supramax和Handy市场则延续“有机会,但分化大”的格局,区域交易、货种特征和地缘局势变化,比总量判断更重要。从这个意义上说,当前干散货市场的确值得乐观,但这种乐观不应建立在“所有板块都会同步上涨”的想象上。更准确的说法可能是:市场正在进入一轮重新定价期,而最先被重估的,正是那些最能受益于贸易流向变化和吨海里拉长的船型。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至media@xindemarine.com邮箱。

电话/微信:15998511960

yangchen@xindemarine.com

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库