五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库全球最大零食店被挤爆:一个万亿赛道正在重写中国人的消费欲望

当越来越多的零食集合店开在家门口附近,总有一天你会忍不住走进去,然而,走进去你就很难空着手出来,且推车里的零食往往比计划中多出很多,明明只是想买一包薯片,结账时却莫名其妙多了一盒蛋卷、几颗糖,甚至还有几个叫不上名字但看起来很有食欲的新品。这不是你的意志力出了问题,而是被设计好的。

01

前几天,鸣鸣很忙集团倾力打造的全球最大沉浸式零食体验空间“零食王国”在长沙芙蓉广场开业,这家店以1.2万平方米零售空间、3.5万款商品、6500个合作品牌,获得了吉尼斯世界纪录“全球最大零食店”的认证。开业后三天内,门店持续人满为患,排队长龙蜿蜒至商场外,现场不得不实施人流管控,迅速成为长沙新晋网红打卡地标,相关话题在社交媒体引发持续热议。

与其说这是一家零食店,不如说是一个以零食为主题的乐园。进门就是一整面巧克力瀑布墙,陈列区按全球风味、童年回忆、季节限定、功能零食等主题分区,用7.6万颗棒棒糖拼成的周杰伦《范特西》封面墙、由3500多种泡面搭建的“泡面之城”、由膨化食品包装拼贴的零食长廊,以及MM豆、趣多多、旺旺、奥利奥等60多个可互动的零食IP人偶……与这些持续的刺激让消费者沉浸在其中,放慢脚步、加满购物车。

而另一边,零食行业的营销触角也悄然延伸至更多跨界场景。薛记炒货、好想来相继出现在2026年苏超(江苏省城市足球联赛)官方供应商名单之列,借助全国爆火的苏超IP,将零食品牌与年轻人热爱的体育消费场景绑定。去年,苏超赛季赞助商仅6家,随着赛事热度持续攀升,2026年赞助商数量大幅增加,多个消费品牌竞相涌入。

两件事叠加,折射出中国零食行业一个清晰的信号:这个万亿赛道,仍在全力抢夺年轻人的注意力和钱包。

02

近年来,中国零食赛道狂飙突进,眼花缭乱的零食品牌如雨后春笋般出现在大街小巷,一条不到两百米的步行街,可能同时开着鸣鸣很忙、老婆大人、好想来、赵一鸣等三四家量贩零食店,彼此的竞争贴身而激烈。

2024年,量贩零食市场规模已达1297亿元,其中,鸣鸣很忙与万辰集团合计占据市场75%以上份额。据行业报告预计,2025年至2030年,该市场规模将实现28%的复合年增长率,至2030年市场规模将超过5000亿元。

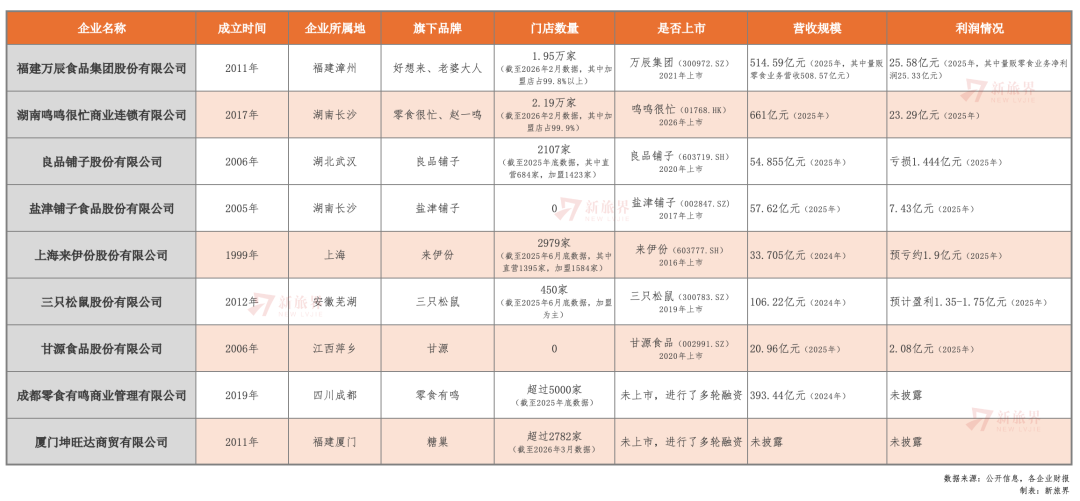

部分零食企业概况梳理

目前,市场上的零食企业已经有近百家不止,其中营收规模超过百亿的由万辰集团、鸣鸣很忙、零食有鸣、三只松鼠这四家,处于第二梯队的良品铺子、盐津铺子、来伊份、甘源食品等营收规模均在几十亿左右。

2026年1月28日,湖南鸣鸣很忙商业连锁股份有限公司(以下简称“鸣鸣很忙”)正式登陆港交所。作为国内知名的量贩零食企业,鸣鸣很忙集团旗下拥有“零食很忙”和“赵一鸣零食”两个品牌。

零食很忙品牌于2017年在湖南长沙创立,赵一鸣零食品牌则于2019年在江西宜春创立,2023年11月,两个品牌合并为如今的鸣鸣很忙集团,这正是文章开头提到的零食王国背后的企业。

鸣鸣很忙的崛起,与蜜雪冰城如出一辙,它率先从湖南、江西等下沉市场切入,再逐步向一二线城市扩围,可以用三个关键词概括:农村包围城市的扩张战略、薄利多销的经营模式、魔性的洗脑式营销。

依托其48座数智化仓配中心,直连2500家厂商,采购端的极致压价使其终端零售价比传统商超便宜约25%。门店数量从2022年的约2200家,到2024年底的14394家,再到2025年底的21948家,三年时间扩张近10倍,成为国内门店规模最大的零食连锁品牌。

2025年,鸣鸣很忙全年营收达661.7亿元,经调整净利润26.92亿元,净利润率约4.1%。然而值得注意的是,尽管规模惊人,其核心盈利模式依然建立在极低的净利润率之上,这意味着一旦规模扩张放缓或成本上升,利润空间将极为脆弱。

鸣鸣很忙最大的竞争对手,是以“好想来”品牌为核心的万辰集团。万辰集团采取品牌整合和收购策略,2023年9月将旗下四个区域品牌统一整合为好想来,同年以合资控股形式收购老婆大人,加速全国布局。

截至2025年末,万辰集团签约门店总数已突破15000家,好想来的注册会员数量也由2023年末的0.38亿人增长至2025年底的1.9亿人,会员消费贡献了整体GMV的79%,成为推动业绩增长的重要来源。

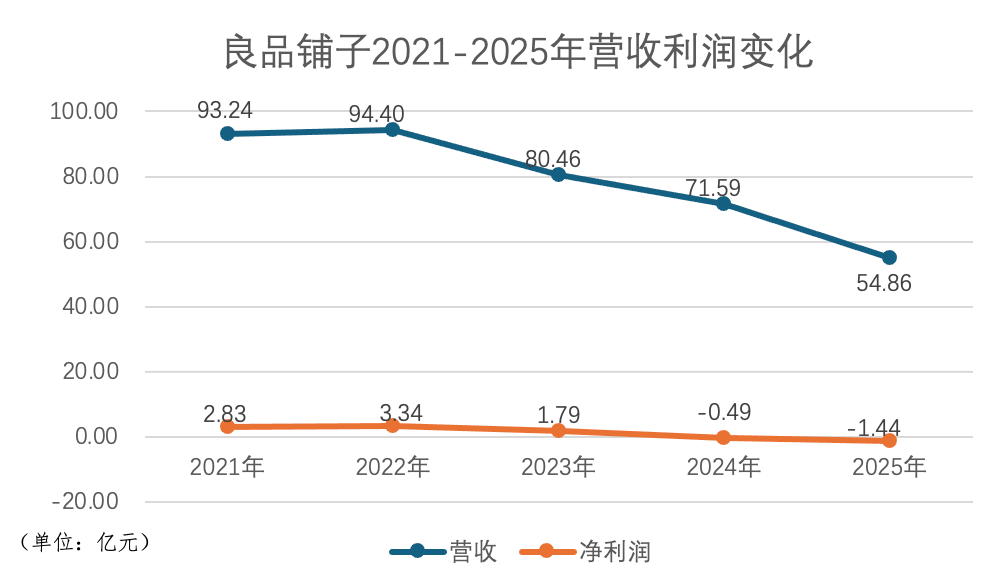

与量贩巨头风生水起形成鲜明对比的,是传统精品零食品牌的集体落寞,良品铺子、三只松鼠是其中较为有代表性的企业。

2025年,良品铺子实现营收54.86亿元,较2022年历史高峰的94.4亿元大幅缩水,并从2024年起出现净利润亏损;来伊份2024年营收33.7亿元,亏损7527万元,直营模式大幅承压。

量贩零食对传统品牌的冲击,本质上是一场渠道效率与消费心理的双重革命,更便宜的价格、更大的选择空间、更随机的探索乐趣,正在系统性地替代传统零食店的购买场景。

走进一家零食店,你会看到入口处的货架项目位置摆着的都是可口可乐、乐事薯片等知名品牌,以此来招引顾客、彰显品质,但其实这类品牌产品占比只有30%左右,而70%左右产品多以散称、白牌为主,因为白牌毛利率可达30%以上,是利润的主要来源。

通过大牌吸引客流量,通过散称白牌实现盈利,以达到引流与盈利的平衡。

同时,相比较单店模式,量贩零售连锁的一个重要优势在于产品的替换和更新机制。连锁企业可以通过总部对门店动态监控以及市场动态销售的情况,决定产品的替换更新。一般每个月都会调整门店产品,淘汰动销速率慢的超过10%的产品,上新进行替代。这样可以保证门店的产品始终保持新鲜度和吸引力。

03

理解量贩零食为何能在短短几年内从无到有、席卷全国,需要从消费者心理的深层变迁入手。这背后,至少有以下几重消费逻辑在同时发挥作用。

一是性价比带来的掌控感与精明消费心理。量贩零食通过扁平化供应链,将加价倍率从传统流通的约2倍降至1.5倍,产品均价约为线下商超的65%。消费者在付款时会获得一种“我比别人精明”的心理满足感。值得注意的是,这种“便宜感”并非绝对便宜——有媒体调查显示,量贩店超过60%的散装产品价格高于线上渠道,真正的低价优势主要体现在与传统商超的对比上。但“比超市便宜”这一认知已深植消费者心中,且散装计量的模式让消费者难以直观地做线上比价。

二是情绪慰藉与悦己消费的崛起。亿滋国际《2024年全球零食现状报告》显示,91%的消费者每天至少吃一次零食,核心驱动力之一是情绪慰藉。国内调研数据也显示,42.5%的消费者购买零食是为了休闲消遣,39.7%表示“心情不好时会吃零食解压”。零食是当下年轻人最触手可及、成本最低的情绪出口。一次几十元的零食消费,可以带来一次完整的“犒劳自己”仪式感,性价比远超其他形式的情绪消费。量贩店的沉浸式环境、琳琅满目的商品陈列,本身就在不断放大这种情绪体验。

三是探索发现的乐趣与冲动购买心理。量贩店通常陈列500至1500个SKU,并保持每月10%以上的上新替换率。这种机制在心理学上触发了“可变奖励”效应——每次逛店都可能发现意想不到的新品,制造出宝藏感和探索乐趣。60%以上的消费为非计划性购买,低单价让购买决策的门槛极低,购后内疚感趋近于零。

四是社交货币与分享场景的驱动。数据显示,Z世代中68%会通过零食建立社交联系。买一袋分享给同事、朋友,是最低成本的社交破冰行为。同时,猎奇网红零食在社交媒体上的传播效应,让“第一个带这款零食来公司的人”获得社交关注,量贩店密集的新品更新速度恰好满足了这种持续的社交话题供给。

然而,这些消费心理的满足,是建立在一个隐患之上的。量贩零食的商业模式决定了其70%的产品来自散称白牌,这些产品毛利虽高(30%以上),但品质参差不齐。黑猫投诉平台上,主要量贩零食品牌的累计投诉多达数百条,集中在食品变质、有异物、过期等问题。山寨大牌零食屡见不鲜,“鬼秤”缺斤少两的质疑频发,消费者对品质的不满情绪正在积累。

量贩零食真正卖的,是消费者每次走进店里时的期待感,和推着满满一推车走出来的满足感。只要这种情绪价值依然能被感受到,消费者就会继续买单。可一旦品质频繁踩雷开始消磨这种信任,这门生意的根基也会很快受到威胁。

04

这些零食企业的成长轨迹很清晰:从区域起家,靠资本加持快速跑马圈地,以加盟模式放大规模,以规模换取供应链话语权,再以更低的成本扩张更多门店。谁敢率先抢占点位,谁擅长品牌营销,谁就能在短期内做大规模。核心产品能力、品牌壁垒,反而是其次的事。

但这套模式正在经受“精耕时代”的考验。

全国门店总数从2024年约4.2万家增至2025年约5.6万家,增速超30%,但单店营收同比出现约5%的下滑迹象。头部区域点位已趋近饱和,加盟商开始面临同品牌内卷的分流压力。以好想来“省钱超市”新业态为例,前期投资约80至150万元,回本周期需2至3.5年,而这已是头部品牌中较优的条件。

2024年约有100家相关企业消失,预计50%的腰部以下品牌将被市场淘汰。那些曾凭借区域先发优势迅速崛起的中小量贩品牌,正在双寡头的挤压下加速出局。

值得关注的是,薛记炒货代表的“新鲜炒货”赛道正在提供另一种叙事:不以低价取胜,而是以新鲜现炒、高端选品构建溢价空间,门店数突破1300家,产品均价远高于量贩同类,被消费者戏称“薛记珠宝”的同时,依然维持了稳定的复购。这说明,在情绪消费和品质感之间,消费者并非只认便宜,有辨识度的产品力同样能穿越价格战周期。

没有永远的企业,只有时代的企业。就像曾经盛极一时的良品铺子、来伊份,在量贩大潮下逐渐失去锋芒。今天站在台前的鸣鸣很忙、万辰集团,同样无法回避一个终极问题:当规模扩张的红利消退,当加盟商回报率持续下滑,当消费者对白牌质量的容忍度逼近底线,这些靠资本和速度堆出来的零食帝国,将用什么来续写下一个五年的故事?

新旅界是一家专注于文旅大消费领域的咨询公司。用户群体覆盖国内外数万家企业、政府的业内人士及高端消费者。我们拥有广泛且优秀的文旅大消费产业资源,团队可以提供品牌营销、市场调研、策划咨询、融资顾问等专业服务。

我们期待您的消息@Jenny:186-0088-1982 资料发送:Jenny@lvjie.co