五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库成立一周年,船队做到105艘!扬子江海事为何敢一个月连下18艘?

今日,扬子江海事发展下单订船的消息刷屏。

实际上,4月28日,对扬子江海事发展有限公司来说,是一个特殊节点。一年前的今天,也就是2025年4月28日,扬子江海事在新加坡注册成立。短短一年之后,这家从扬子江金控分拆而来的海事资产平台,已经把船队、资产组合规模推进到105艘,其中包括53艘在建新船。

这意味着,扬子江海事成立一周年时交出的,并不是一份普通的船队扩张成绩单,而是一份“造船能力资产化”的成绩单。它的增长基础并不只是资本充足,更来自扬子江系长期积累的造船资源、船型判断、成本控制、客户网络和资本市场平台。

成立一周年前夕,扬子江海事密集出手

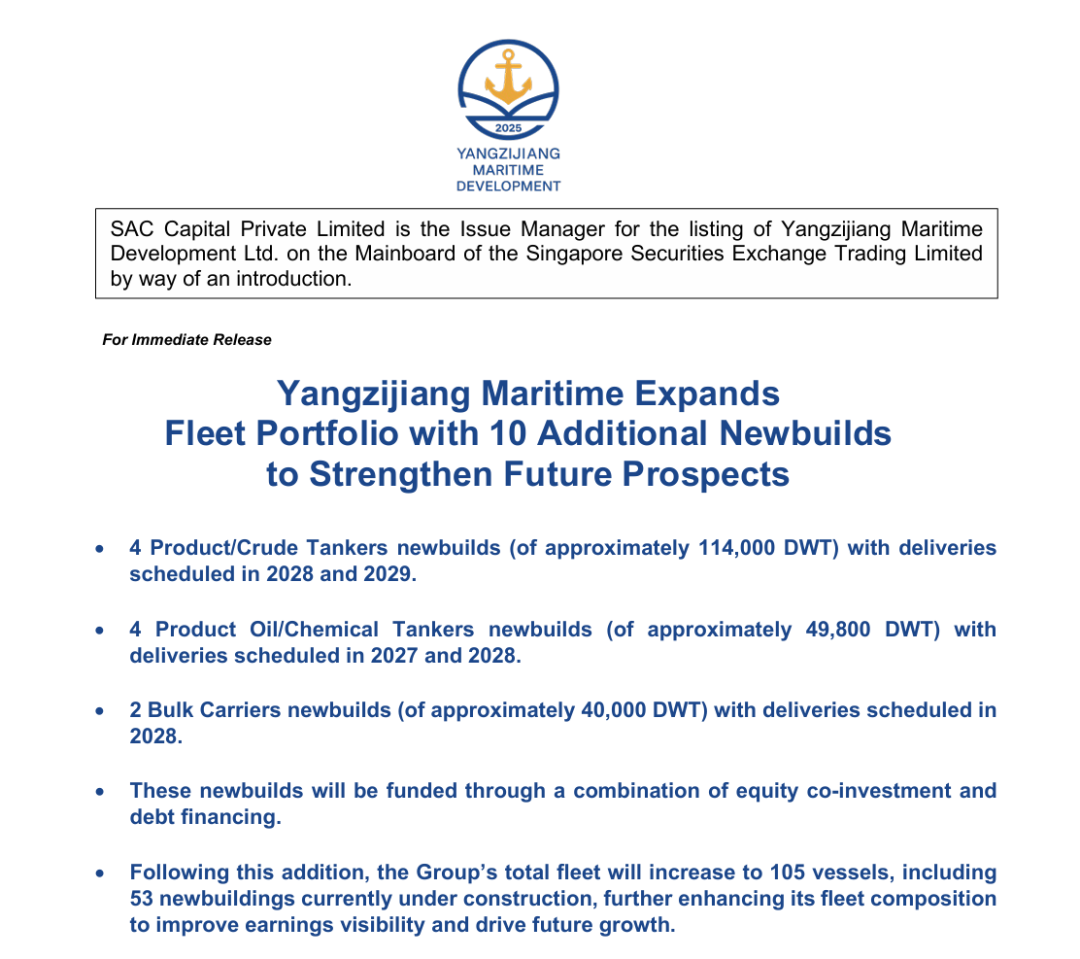

4月27日,扬子江海事发展发布公告称,公司近期已签署合同,新增订造10艘新船,包括4艘约114,000载重吨成品油/原油船、4艘约49,800载重吨成品油/化学品船,以及2艘约40,000载重吨散货船。这批新船将由独立第三方中国船厂建造,计划于2027年至2029年交付。

这距离公司4月16日宣布投资建造8艘约319,000载重吨VLCC,仅过去十余天。也就是说,仅4月份,扬子江海事就连续披露18艘新造船投资安排。其中,油轮相关船舶达到16艘,包括8艘VLCC、4艘114,000载重吨成品油/原油船和4艘49,800载重吨成品油/化学品船。大规模的油轮投资说明这家海事资产平台,正在快速把资本投向油轮周期。

一年做到105艘,发展速度超出一般新船东

扬子江海事发展并不是一家传统公司。该公司由扬子江金控分拆而来,并于2025年11月18日在新加坡交易所主板上市,成为扬子江船业集团旗下第三家上市平台。它的定位是一站式海事金融解决方案提供商,核心业务包括海事资产投资、船舶融资、租赁、共同投资、船舶转售以及资本管理。

这也解释了为什么它能在成立一年内把资产组合做到105艘。这105艘,并不应简单理解为传统船东全部自营的“自有船队”。更准确地说,这是扬子江海事的海事资产组合,里面包括已交付船舶、在建新船、合资投资项目、融资租赁相关资产,以及未来可用于租赁、包租或转售的船舶资产。

按照4月27日公告,本次新增10艘新船后,集团总船队规模将增至105艘,其中53艘为在建新船。这个数字说明,扬子江海事已经从一个刚上市的新平台,迅速进入规模化扩张阶段。

它为什么有资本?关键不只是“背靠扬子江船业”

扬子江海事之所以能快速扩张,首先当然离不开扬子江船业集团的支撑。

扬子江船业是中国最具代表性的民营造船集团之一,长期深耕国际新造船市场。对扬子江海事而言,扬子江船业带来的最大价值,不只是品牌背书,更是对船舶资产的底层理解。

船舶投资不是简单“有钱下单”。真正决定回报的,是船型选择、造价窗口、船厂能力、交付节奏、设备配置、环保标准、未来租约和残值判断。扬子江体系长期处在造船一线,对这些变量有更强的判断能力。

这使扬子江海事在做新造船投资时,比一般金融机构更懂船,也更懂造船成本。但它的资本来源并不只是“背靠扬子江船业”这么简单。

第一,扬子江海事从扬子江金控分拆而来,本身就带有投资和资产管理基因。扬子江金控此前已经在新加坡搭建投资平台,扬子江海事则是在此基础上,把海事资产和船舶融资业务单独剥离出来。

第二,扬子江海事通过新加坡上市,获得了独立资本市场平台。上市后,公司可以更直接对接国际投资者、金融机构和合作伙伴,不再只是依赖集团内部资金。

第三,公司采用的是“股权共同投资+债务融资”的模式。4月27日公告也明确提到,这批10艘新船将通过股权共同投资与债务融资相结合的方式筹集资金。也就是说,它不是完全用自有资金硬扛扩张,而是通过合资、共同投资和贷款,把项目资本结构做轻。

第四,扬子江海事还具备资产周转能力。公司并不是把每一艘船都长期持有,而是会根据市场情况选择租赁、包租和交船前转售。4月16日宣布8艘VLCC的同时,公司也披露出售4艘在建MR型成品油船。这说明它一边获取资产,一边释放部分资产价值,用资本周转支持继续扩张。

所以,扬子江海事能快速扩张,靠的是四个条件叠加:扬子江船业的造船基因、扬子江金控的投资基础、新加坡上市平台的融资能力,以及自身的资产周转模式。

4月连下18艘,油轮已经成为最明确方向

从4月两次公告看,扬子江海事当前最明确的方向是油轮。4月份新增的18艘船中,16艘与油轮相关,其中8艘VLCC订单还是该司首次进军超大原油油轮市场。

进一步来看,根据信德海事网获得的克拉克森订单簿数据,截至2026年4月28日,YZJ Maritime, China P.R.名下可识别在建订单为34艘,覆盖8艘319,000载重吨VLCC、2艘114,000载重吨成品油船、10艘49,800载重吨成品油/化学品船、10艘约4万吨级散货船以及2艘8,300载重吨杂货船。与公司公告中的“53艘在建新船”相比,克拉克森口径目前显示的34艘更像是已被数据库明确识别的部分订单,二者差异可能来自合资投资、融资租赁结构、订单录入进度及船东归属口径不同。

这个比例已经非常清楚地说明,扬子江海事正在押注油轮市场的中长期资产机会。

它看好的不是某一两个月的运价波动,而是更长周期中的几条结构性逻辑:地缘政治影响下全球能源运输路径长期重构、油轮船队老龄化、环保法规推动旧船退出,以及2028年前后新一轮优质船舶资产的价值释放。

VLCC、LR2和MR都属于周期性很强的船型。但正因为周期强,才更适合懂资产、懂造价、懂退出的投资平台参与。扬子江海事现在做的,正是提前锁定未来几年交付的现代化油轮资产。

打造“造船+资产+租赁”的平台

扬子江海事最值得关注的地方,是它并不完全走传统船东路线。

传统船东的逻辑是持有船舶、经营船队、赚取运费或租金。扬子江海事的逻辑则更偏资产平台。它可以下单造船,也可以共同投资;可以出租船舶,也可以出售在建船;可以做租赁,也可以做交付前贷款和抵押贷款。

换句话说,它不只是买船,而是在船舶资产的不同阶段赚钱。

这与扬子江系的背景高度相关。扬子江船业本身处在造船端,最懂船价和交付;扬子江金控具备投资平台基础;扬子江海事则把这两者结合起来,把船舶从“产品”变成“可融资、可租赁、可转售、可管理”的资产。

这也是为什么扬子江海事成立仅一年,就能快速放大资产组合。它不是一家从零开始找船、找客户、找融资的新船东,而是站在扬子江系已有产业和资本基础之上,重新搭建了一个面向全球航运市场的资产平台。

一周年节点的意义:扬子江系开始从造船利润走向资产收益

扬子江海事成立一周年,最重要的意义并不是“多了一家上市公司”,而是扬子江系的商业边界正在扩大。

过去,扬子江船业的核心利润主要来自造船。现在,通过扬子江海事,扬子江系开始更深地参与船舶资产投资、融资租赁、租船收益和资产转售。

这意味着,它不再只是为全球船东造船,也开始参与全球船舶资产的配置和周转。

对中国造船业来说,这一变化也有样本意义。长期以来,中国船厂主要赚制造利润,而船舶资产溢价、融资收益、租赁收益和周期性转售收益,更多由国际船东、欧洲银行和大型租赁机构获取。扬子江海事的出现,说明中国造船企业正在尝试向价值链更后端延伸。

当然,风险也很明确。船舶资产投资高度依赖周期判断。油轮市场尤其波动剧烈。下单窗口、交付时间、融资成本和未来租约都会影响最终回报。如果市场周期判断失误,大规模在建船队也会带来压力。

但从目前来看,扬子江海事已经形成了比较清晰的路径:依托扬子江船业的造船能力和成本判断,通过新加坡上市平台对接资本,再利用租赁、包租、转售和共同投资实现资产周转。这就是它能在成立一年内迅速做到105艘资产组合、并在一个月内连续新增18艘新造船的根本原因。

扬子江海事能否成为下一家“中国式船舶租赁巨头”,还需要时间验证。但在成立一周年这个节点上可以确定的是:它已经不再是一个刚刚起步的新平台,而是扬子江系从“造船龙头”迈向“海事资产玩家”的关键抓手。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至media@xindemarine.com邮箱。

联系主编 Contact

陈洋 Chen Yang

电话/微信:15998511960

yangchen@xindemarine.com