五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2025,“港股船舶管理第一股”如何交卷?

2025年,全球航运业步入了由“疫情溢价消化”向“绿色合规转型”深度切换的阵痛期,地缘局势的阴霾、运价的震荡下行,让一众玩家在不确定性高企与需求疲软的夹缝中苦苦挣扎。

在这样的底色下,洲际船务(Seacon Shipping)仍交出一份稳健的年度答卷,展示出一家综合航运服务商在剧烈波动市场中的生存韧性与战略野心。

“提速换挡”

盈利模式的结构性升级

2025年全球航运市场的关键词是“回归理性”。无论是干散货市场的BDI均值回落,还是成品油运输市场的周期性修正,都对航运公司的即期盈利形成压制。

在这此背景下,洲际船务2025年收入同比增长14.8%至3.24亿美元,毛利和经调整净利润有所下滑,分别至5450万美元和4140万美元。单从表面数据看,这并非一份“高增长”的成绩单,但在强周期行业中,绝对数值往往需要放在相对坐标中审视。

横向对比更具说明力。以纳斯达克上市散货船东Genco Shipping & Trading为例,其拥有45艘船舶规模,但2025年全年录得净亏损451.5万美元。在行业整体承压的环境下,“一盈一亏”的分化,恰恰凸显了洲际船务在风险对冲与业务结构上的优势。

关键在于,公司并未选择被动承压,而是主动“换挡”。

洲际船务收入结构正悄然发生变化。2025年,船舶管理服务收入同比大增62.5%至1.25亿美元,成为推动整体收入增长的核心引擎。这一板块的本质,是轻资产、高粘性、抗周期的“现金流业务”。与高度依赖运价的航运服务相比,其利润稳定性更高,波动更低。

另一方面,洲际船务利润的短期承压,很大程度上源于主动扩张带来的“前置成本”。年内16艘新船集中交付,叠加融资成本、船员配置及磨合费用,使得折旧和财务费用阶段性抬升。这类成本具有典型的“时间错配”特征——短期侵蚀利润,但中长期将转化为效率优势与盈利释放。

这恰恰说明,公司正在用利润去换未来的竞争力。

“轻重资产并行”

穿越周期的底层逻辑

航运业的核心矛盾,在于资产配置与周期波动之间的长期错配。重资产模式固然可以在上行周期放大利润,但在下行阶段同样会放大风险;轻资产模式则具备灵活性,却难以突破规模与盈利上限。

多数航运企业长期困于这两种模式的单一选择,而洲际船务试图给出一种不同的答案:用轻资产对冲周期波动,用重资产放大周期收益。

一方面,公司通过“控制船舶+租入船舶”的混合模式,实现了极高的运营弹性。租入船舶通常三个月内到期,这意味着公司可以快速调整运力规模,避免在下行周期中背负沉重的固定成本。另一方面,自有船舶则承担“利润放大器”的角色。在周期上行阶段,控制船舶能够提供更高的毛利率和资产增值空间。

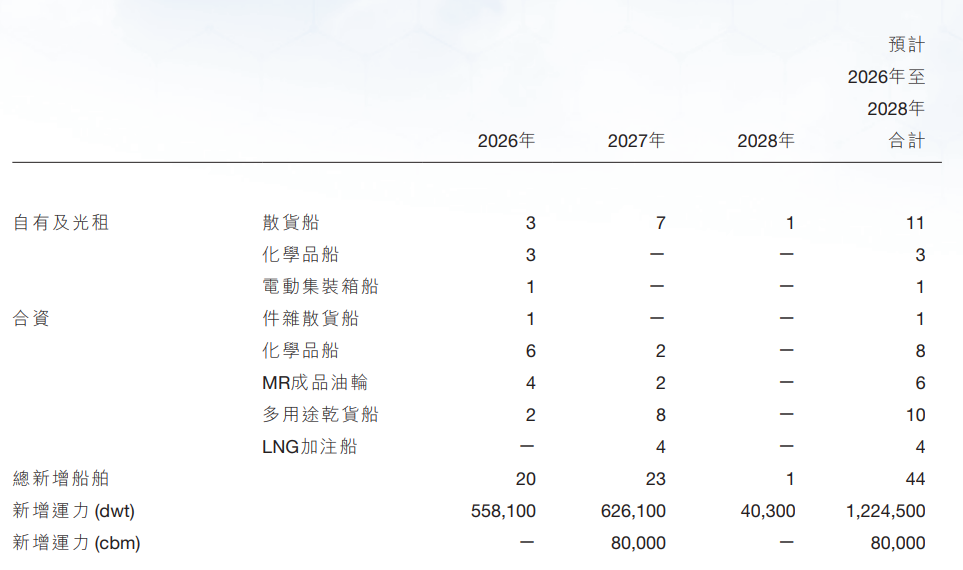

这种结构的精妙之处在于:它不是简单的“轻资产”或“重资产”选择题,而是一种动态配置能力。2025年,洲际船务这种能力进一步被强化:新增运力超过80万载重吨,在建船舶达到44艘,同时出售6艘老旧船舶,实现约3300万美元资本收益。在一个高度资本密集、周期剧烈波动的行业里,这种“低买高卖、持续优化”的资产轮动,本质上就是利润的重要来源之一。

重塑竞争边界

绿色、数字化与市场整合

如果仅用“航运公司”来定义洲际船务,已经显得有些过时。更准确的定位,是一个覆盖航运全生命周期的综合海事服务平台。

2025年,公司收购中集鑫德租赁40%股权,成为其产业链延伸的重要节点。此次合作整合了航运、装备制造与融资租赁三方资源,核心逻辑在于打通“造船—融资—运营—管理”的产业闭环。依托中集集团的制造能力与深圳租赁的金融工具,洲际船务有望打造一站式海事服务体系,从单一运力提供者转型为覆盖全生命周期的综合服务商,从而提升产业链协同效率与客户黏性。

从财务与周期维度看,这一布局具有明显的“对冲属性”:航运业务受运价影响波动较大,而船舶管理与租赁相关业务则提供稳定现金流与资本运作空间,使公司能够在上行周期放大利润,在下行周期平滑波动,形成更具韧性的盈利结构。

绿色转型方面,洲际船务展现出较强的前瞻性与执行力。2025年,IMO MEPC 83会议推进“净零框架”,欧盟FuelEU Maritime规则、EU ETS排放交易体系全面落地,航运业合规成本大幅上升,老旧高能耗船舶面临淘汰风险。在此背景下,洲际船务加速船队年轻化、环保化升级,年内新增船舶均满足最新环保标准,平均船龄不足5年,远低于全球13.1年的平均水平;同时,发起组建国内首个欧盟FuelEU合规池,上线“Green future”碳排放管理系统,形成了“船队环保化+合规专业化+服务创新化”的绿色布局。

数字化转型则成为其提升效率的另一抓手。通过加大对Seacon-AI大模型及一体化航运管理系统的投入,公司利用大数据优化航线规划、燃油消耗与风险控制,打通业务数据链条,实现运营精细化。这种“以技术降本”的路径,正逐步成为行业头部企业与中小玩家之间的关键分水岭。

《海运圈聚焦》认为,洲际船务当前的战略路径,恰好契合航运业正在发生的三大结构性变化:其一,船队老龄化推动资产更新需求释放;其二,资本结构多元化催生第三方管理需求;其三,碳监管强化重塑成本与竞争逻辑。在这三重趋势叠加之下,传统依赖运价波动的盈利模式正在失效,而“资产+服务+合规”的复合型能力体系,正成为新的竞争核心。

洲际船务在用短期财务表现的波动,换取更具确定性的长期结构优势。从资本开支的节奏、业务结构的变化到产业链的延伸,这种“以利润换结构”的策略,注定不会在一两年内完全体现,但一旦跨越投入期,其回报往往具有非线性特征。在行业加速分化的当下,这种策略的成效,或将在下一轮周期中得到更为清晰的验证。

【投稿】、【提供线索】、【转载】请后台留言或电邮投稿,发送至邮箱evan@marinecircle.com。