五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库中国,如何成为全球航运与造船的第一力量?

中国,如何成为全球航运与造船的第一力量?

如果今天再讨论谁是全球航运和造船业最具决定性影响的力量,答案其实已经越来越清楚。

从贸易端看,中国已经是全球最重要的货物贸易国家之一,也是全球最大的海运进口国和出口国之一。

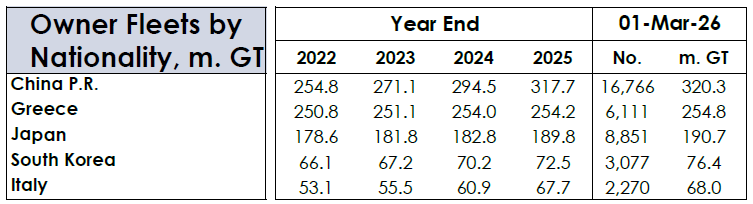

从船队端看,按克拉克森最新统计口径,截至2026年3月中旬,中国大陆控制的商业船队规模已经达到3.203亿总吨、共16766艘,继续维持这全球第一船队的规模。

从造船端看,中国在2025年继续拿下全球63%的新船订单份额,而按更宽口径统计,其全年新船订单市场份额达到63%—69%,继续牢牢站在全球造船业中心。

这已经不是单一指标领先的问题。真正值得关注的是,中国正在形成一个越来越完整、越来越强韧的体系:贸易规模驱动航运需求,航运需求反哺船队扩张,船队扩张再支撑本土造船,而金融、政策和产业组织能力又把这条链条不断做深、做厚。换句话说,中国今天在航运和造船上的领先,不是某一个环节偶然突出,而是整套体系开始共同发力的结果。

一、中国船队,排名世界第一

长期以来,希腊一直是全球商业船队的象征性“第一强国”。无论是在原油运输、成品油运输还是气体船领域,希腊船东都长期掌握着非常强的话语权。因此,中国大陆控制船队按总吨计超过希腊,不只是一个简单的排名变化,而是全球航运权力格局正在发生变化的重要信号。

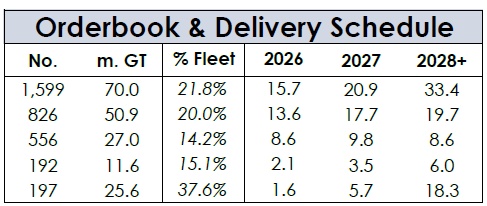

克拉克森最新周报显示,截至2026年3月13日,中国大陆控制船队规模已达3.203亿总吨,高于希腊的2.548亿总吨,也显著领先日本的1.907亿总吨。与此同时,中国大陆船东的在手订单达到1599艘、7000万总吨,未来两年的交付节奏仍然非常可观,仅2026年和2027年就分别对应2090万总吨和3340万总吨的新增运力。也就是说,中国不只是已经坐上第一的位置,而且这个位置在未来一段时间内还有继续被强化的趋势。

这背后首先是贸易基本盘。中国占全球海运贸易量大约四分之一左右,同时又是全球最大的进口国之一。铁矿石、煤炭、原油、粮食、集装箱制成品、汽车以及越来越多的项目货,背后都与中国这个庞大的工业体系和消费体系直接相关。谁掌握最大的货源,谁就更有条件去塑造属于自己的运力体系。中国船队规模的抬升,本质上是中国在全球贸易链条中的地位不断外溢到航运端。

更重要的是,中国船队增长并不是依靠单一板块“冲上去”的。在干散货领域,中国依旧拥有极强的位置;在集装箱运输领域,中远海运集运、东方海外、海丰国际等构成了中国班轮公司的主力框架;在能源运输、汽车运输、项目物流等细分领域,中国船东近年的扩张也越来越明显。这意味着,中国船队的崛起并不是某一个市场周期下的局部繁荣,而是多个板块同时向上,形成了综合性的抬升。

二、中国造船,为什么能长期超越全球竞争对手?

如果只看2025年,全球新船订单并不能算特别狂热。全球市场整体上是有所降温的,订单总量同比出现下滑。但即便在这样的背景下,中国仍然拿下了全球63%的新船订单份额,而按更宽口径统计,这一比例甚至达到63%—69%。与此同时,全球船厂产出按修正总吨计仍然保持增长,而大型船舶在中国船厂的船位依然非常紧张。

这组数据很能说明问题。全球订单没有全面爆发,但中国船厂依然最忙。中国造船的优势,已经不是单纯依靠价格低,而是形成了以产能、交付、配套、效率和产品谱系为基础的综合竞争力。过去外界常常把中国造船理解为“便宜”,但今天这个判断已经不够了。中国船厂之所以能长期压制竞争对手,是因为它们已经具备了承接大批量、多船型、连续性交付订单的能力,而且可以在相对可控的成本水平下,把质量和效率同时往上推。

中国拥有全球最完整的造船产业链。从钢材、主机、舾装、配套,到大型干船坞、总装能力和批量建造体系,中国已经具备全球少有的“全谱系”建造能力。无论是VLCC、超大型集装箱船、LNG船、汽车运输船,还是各类散货船、化学品船和特种船,中国船厂都在持续扩大存在感。很多国家可以造某几类船,但真正能在几乎所有主流商船板块上同时形成规模化优势的,今天仍然是中国。

此外,中国造船的优势已经不只是“能接单”,而是“能批量交”。在2025年全球船厂产出继续增长的背景下,LNG船和汽车运输船等细分板块都出现了创纪录交付年,而中国正是这轮交付扩张中的核心承载地。订单规模大是一回事,真正能稳定交付、持续交付、并把船位排到多年以后,又是另一回事。中国船厂今天的领先,很大程度上体现在这种系统性交付能力上。

三、如何把“船队更新”和“造船接单”连成闭环?

中国航运和造船的领先,并不只是市场自发形成的结果。政策在其中起到了非常重要的催化作用。中国政府推动的,不是简单扩船,而是推动一轮更高质量的绿色化、智能化更新。

在政策框架下,国内航运企业被鼓励投资新船,尤其是替代燃料、节能环保型船舶。按照现有公开材料,中国在2024年推出了以旧换新补贴机制:船东如果在中国拆解老旧中国旗船并在中国船厂下单新船,可按被拆船舶总吨获得补贴;如果订造的是生态燃料船型,还可再获得额外补贴。这个机制看起来只是一个单项政策,但其实际作用非常大。

它把“拆旧船—下新单—做绿色船”连成了一条闭环。对船东而言,这降低了更新船队的成本;对船厂而言,这直接带来了更加确定的新订单来源;对整个产业而言,这又推动了绿色船型的落地速度。也就是说,这项政策不是单纯补贴某一端,而是在同时推动船东更新、船厂接单以及绿色技术应用三件事。

从现实效果看,最积极使用这类政策工具的,往往还是大型国有航运企业。因为它们本身拥有较大规模的老旧船队,也更有能力执行较长期的船队更新计划。这也解释了为什么过去两年中国大型航运集团的新造船动作会如此密集,而且越来越多地集中在LNG、甲醇、氨ready等新一代船型上。

四、中国航运崛起,不只是国企故事

很多人一提中国航运扩张,第一反应就是央企。这当然没错。像中远海运这样的企业,的确是中国船队扩张的主力之一。单从公开材料来看,中远海运就拥有非常庞大的在手新船订单,这说明国有大型航运集团在这一轮船队更新中扮演着绝对核心角色。它们有政策资源、有融资能力、有长期货源,也有承担新技术试错成本的能力,因此在绿色船队更新方面往往走在最前面。

但这并不是全部。中国航运崛起,不只是国企故事,也越来越是民营企业和市场化资本的故事。与国企更多利用政策和补贴推动“造新船、更新船队”不同,很多民营公司近年来主要活跃于二手船市场,并充分利用较强的租船市场和资产周期机会扩张自身规模。它们在运力调配、资产买卖和市场节奏把握上,往往更加灵活。

这也是为什么今天中国航运的面貌已经明显不同于十年前。它不再只是“几家超大央企”的故事,而是一个由大型央企、地方国企、上市航运公司、民营船东、租赁平台、船舶投资机构共同构成的多层次生态。这种多层次结构很重要,因为它意味着中国航运不只是规模大,而且越来越有厚度,也越来越具备跨周期调整能力。

过去几年,中国房地产市场降温之后,部分中国资本也开始把更多关注点转向高成长性的航运与海事资产。一些新的投资平台和航运资产运作平台开始出现,这说明中国航运崛起背后的资金来源也在发生变化。航运不再只是传统运输行业,它正在重新成为中国资本市场眼中的一类战略资产。

五、中国的真正优势,不只是“船多”,而是“货、船、厂、钱”连起来了

真正让中国形成全球主导力的,不是单点领先,而是系统协同。今天中国最大的优势,不是某一个板块特别强,而是“货、船、厂、钱”这几个关键要素被放在同一套体系里联动起来了。

首先,中国拥有全球最强的货源基础。中国在铁矿石、原油、煤炭、集装箱制造品、汽车、钢材和项目货物等多个方向,都是全球最重要的需求方或供给方。无论是进口型航线还是出口型航线,中国都已经是很多细分市场中最重要的支点。谁拥有最强的货源基础,谁就最有可能孕育出最强的航运体系。

其次,中国本土船东扩张更容易获得现代化新船。当中国船厂拿下全球多数订单,而中国船东本身又具备更强的本土资源协调能力时,中国航运企业天然更容易获得现代化、节能型、可替代燃料型新船。这使中国船队更新速度比很多海外对手更快,也使得中国船东在新一轮绿色转型中拥有相对更好的起跑位置。

再次,中国的融资和租赁体系越来越成熟。中国航运和造船背后,不再只是传统银行贷款,而是形成了以政策性金融、银行系租赁、产业资本、地方国资和上市平台为支撑的复合型融资体系。这套体系不一定总是最市场化,但它非常有效,尤其适合支撑重资产、长周期、强战略属性的行业。航运和造船恰恰就是这样一种行业。

最后,中国在国家产业规划上的方向非常明确。过去很多国家也有造船和航运产业,但缺少长期一致的国家产业方向。中国不同。无论是建设海洋强国、交通强国,还是发展高端装备制造、绿色航运、供应链安全,这些目标最终都在航运和造船上形成了叠加效应。所以今天看到的中国优势,表面上是市场份额高,实质上是国家战略、产业能力、市场需求和资本资源长期叠加的结果。

六、中国已经第一了,但还不是“没有短板”

中国已经是第一力量,并不等于没有短板。事实上,越是走到全球第一的位置,越需要看清自身与真正全球海运强国之间仍然存在的结构性差距。

一个很关键的点是,虽然中国占全球海运贸易量的大约四分之一,但中国船队目前只占全球运力的18%左右。也就是说,中国庞大的贸易影响力,还没有完全转化为等量的航运控制力。这本身就说明,中国虽然已经是最大的船东国家之一,但仍然有进一步把贸易优势转化为船队优势的空间。

在一些高端细分市场,比如大型油轮、LNG运输、部分高端气体船等,希腊、日本以及部分欧洲老牌船东仍然拥有很强的话语权。在集运领域,中国公司虽然很强,但和MSC这样的全球超级班轮公司相比,仍然存在明显体量差距。中国在这些领域并非没有存在感,而是还没有形成全面压倒性的领先。

此外,中国造船虽然已经连续多年全球第一,但在部分高附加值船型、关键核心配套、高端技术标准和国际商业规则制定上,也依然存在继续向上突破的空间。中国已经把制造能力和交付能力做到非常强,但未来如果要把“第一”做得更稳、更久、更高质量,就需要进一步提升规则能力、技术能力和全球定价能力。

七、未来几年,中国力量还会继续增强吗?

从目前看,答案大概率是肯定的。因为支撑中国继续扩张的几个基本条件,并没有消失,反而还在继续强化。

第一,中国仍然是全球最重要的货源中心之一。无论是进口大宗商品,还是出口制造品,中国在全球海运体系中的核心地位都没有改变。

第二,全球贸易流向正在重构,这种重构反而给中国出口和区域航运带来更多新机会。特别是在发展中国家市场、“一带一路”沿线市场以及区域性制造链重组过程中,中国的中小型航运公司和区域航运公司都可能获得更多增长空间。

第三,中国船厂仍掌握最大规模产能,而且产品谱系越来越全,绿色船型和高附加值船型的承接能力也在继续增强。

第四,绿色转型本身又为中国创造了新一轮窗口。无论是以旧换新政策,还是替代燃料船型投资,还是港航物流全链条减碳,中国都正处在更容易把产业升级转化为市场份额的阶段。

从在手订单情况看,这一趋势已经非常清晰。截至2026年3月,中国大陆船东的在手订单仍高达7000万总吨,远高于希腊、日本和韩国。这说明,中国船队规模并没有见顶,相反,它还在继续向前。未来几年,中国在全球航运体系中的存在感,很可能还会继续增强。

这不是一个“行业现象”,而是一种国家级能力外溢

回头看,中国航运与造船的崛起,并不是某一年突然爆发的结果。它是中国制造、中国贸易、中国金融、中国基础设施能力长期积累之后,在海运这个全球化行业中的一次集中体现。

今天的中国,不只是“会造船”。中国正在同时掌握货源、运力、船厂和资本。而当这四个要素被放在同一个国家内部并形成联动时,全球航运格局自然会被重塑。

对全球航运业来说,这已经不是“要不要重视中国”的问题。真正的问题是,未来十年,谁能在中国主导的新一轮航运与造船体系中,找到自己的位置。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至media@xindemarine.com邮箱。

联系主编 Contact

陈洋 Chen Yang

电话/微信:15998511960

yangchen@xindemarine.com