五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026年一季度马士基海运业务EBIT亏损1.9亿美元 | 航运界

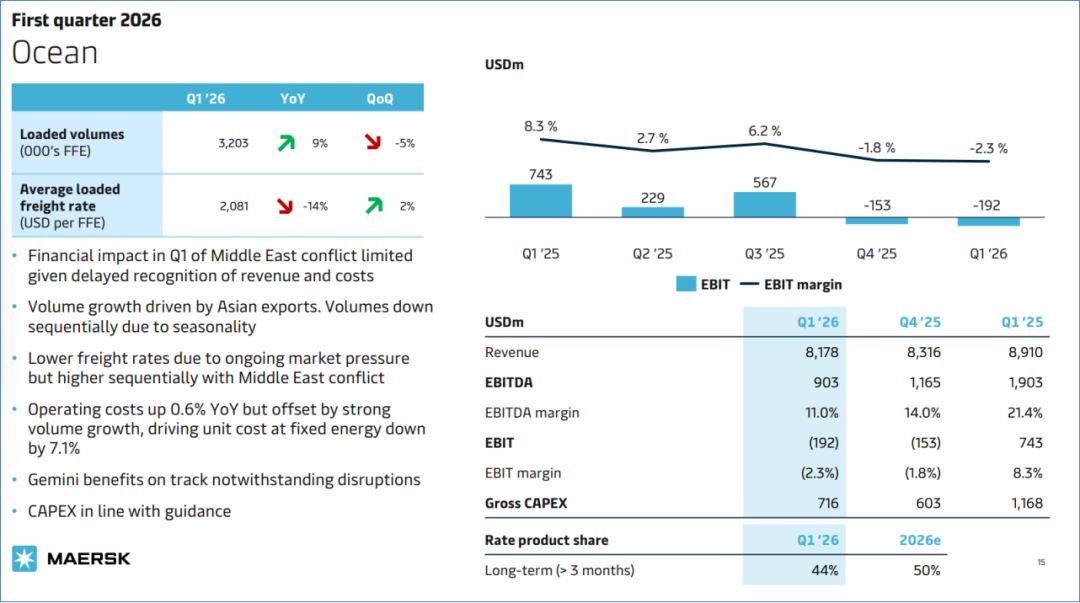

航运界网5月7日消息,马士基公布2026年一季度业绩。报告显示,尽管市场持续波动,马士基在2026年第一季度取得了稳健的业绩,马士基集团一季度息税前利润(EBIT)为3.4亿美元,这得益于三个业务部门的货量强劲增长、持续的运营改进和成本控制措施。然而,一季度马士基海运业务EBIT为亏损1.9亿美元。

具体而言,2026年一季度,马士基实现营业收入129.7亿美元,同比下降2.6%;息税折旧摊销前利润(EBITDA)达到17.5亿美元,同比下降35.3%;EBIT为3.4亿美元,同比下降72.9%,EBIT利润率为2.6%;净利润为1亿美元,同比下降91.7%。

马士基首席执行官柯文胜先生(Vincent Clerc)表示,一季度,大多数地区的需求强劲,支持了马士基三个业务部门的货量强劲增长。特别是在海运业务方面,市场波动仍然很高,行业运力供应过剩继续给运价带来压力。在这种环境下,马士基对成本管理的严格关注有助于实现有韧性的业绩。与此同时,灵活的海运网络继续证明其作为真正游戏规则改变者的价值,即使中东冲突扰乱了供应链,马士基的海运业务单箱成本也降低了7%。码头和物流与服务业务也保持盈利势头。这一表现增强了马士基的竞争力,并增强了在全球环境持续不确定性中可靠地支持客户的能力。

海运业务

具体而言,2026年一季度,马士基集装箱海运业务实现营收81.8亿美元,EBITDA为9.0亿美元,EBIT为亏损1.9亿美元。

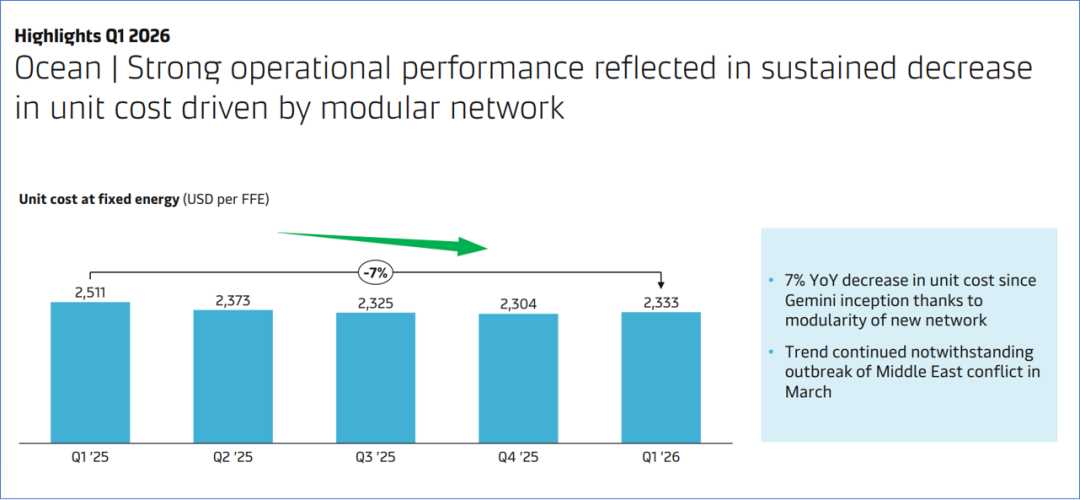

“双子星”协作显著降低了成本并促进了货量增长,舱位利用率高达96%,而由于运力过剩导致运价下跌,盈利能力下降。

2026年一季度载箱量达到320.3万FFE,同比增长9.3%;平均运价为2081美元/FFE,同比下降14.3%;平均成本为2333美元/FFE,同比下降7.1%。

物流业务

2026年一季度,物流业务营收达到37.9亿美元;EBITDA达到4.3亿美元,EBIT达到1.7亿美元,EBIT利润率为4.6%,高于上一年的4.1%并连续8个季度同比提升,这主要得益于空运、Middle Mile等产品的业绩提升、持续的成本控制以及整个产品组合的结构效率。

码头业务

2026年一季度,码头业务再次表现强劲。货量增长了4.3%。码头业务营收达到13.1亿美元,EBITDA达到4.9亿美元,EBIT达到4.4亿美元。

投资

2026年第一季度,马士基根据其船队更新战略订购了8艘18600TEU集装箱船,将于2029年至2030年交付。

物流与服务业务推进了全球仓库的现代化和自动化,进一步提高了效率,并在新加坡启用了110万平方英尺的World Gateway II设施,提高了马士基在亚太地区的物流能力。

码头业务持续加码投资。巴西APM Terminals Suape即将完成其3.5亿美元的建设,而APM Terminals成为越南海防Hateco集团49%的少数股东和运营商。墨西哥Lázaro Cárdenas的二期工程正式开工,三期工程开始建设,并获得了另外3.5亿美元的投资支持。在德国,APM Terminals和Eurogate同意投资10亿欧元,将不来梅港的容量从300万标准箱现代化并扩大到400万TEU。

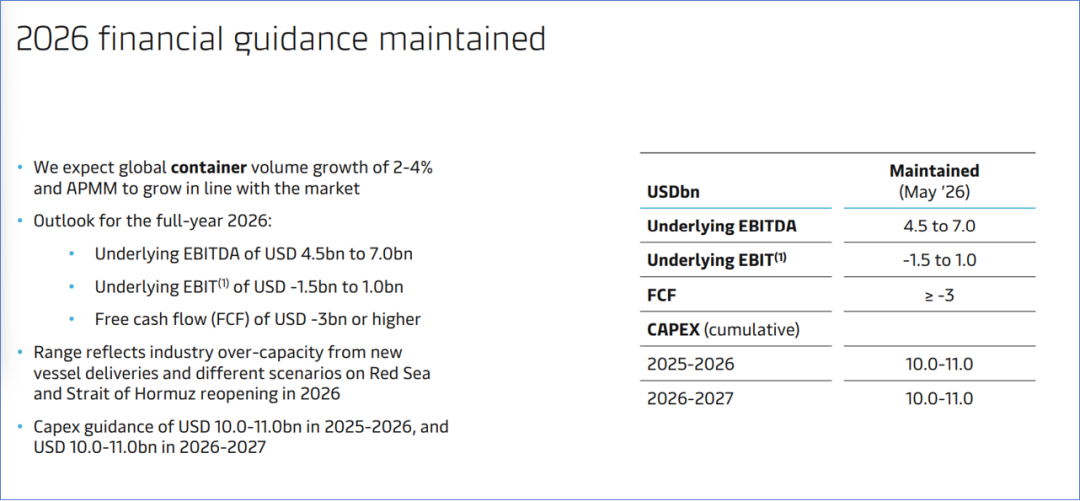

维持2026年全年业绩指引

马士基维持其2026年全年业绩指引,预计2026年全年实际EBITDA约为45亿-70亿美元,实际EBIT为亏损15亿美元-10亿美元,预计自由现金流(FCF) 为-30亿美元。2026-2027 年,预计资本支出为100-110亿美元。

对全球集装箱市场的增长率预期为2%-4%,马士基预计将与市场同步增长。

马士基表示,这反映了海运业务预期的运力过剩以及2026年红海逐步复航的情景。

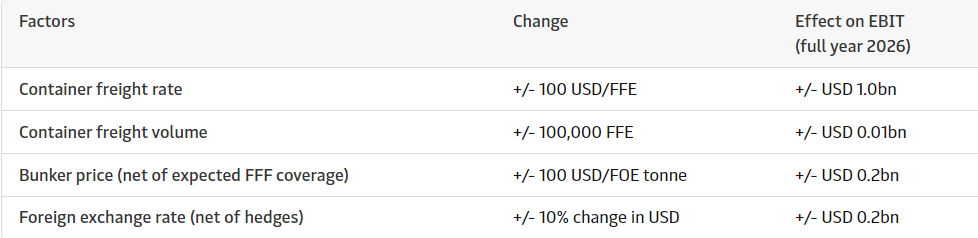

业绩影响因素

马士基2026年的财务业绩受到宏观经济、燃油价格、运价等不确定因素的影响。在其他条件相同的情况下,四个核心因素对于利润的敏感性分析如下:

根据Alphaliner最新数据,在全球班轮公司运力100强中,马士基全球排名第2,运营737艘,其中自有船舶347艘、租入船舶390艘,总舱位达到465.6万TEU。此外,马士基还持有92艘新造船订单,总计121.5万TEU。

资料、图源:马士基