五度妙笔

五度妙笔 API商城

API商城

数据库

数据库北部湾港怎么了?丨港口圈

振华Terminexus全球港口摄影大赛获奖作品© 作者:黄忠华

北部湾港绝对是近年来最值得研究的港口。

原因很简单,它是腹地产业较为羸弱的西南港口群中,唯一实现集装箱吞吐量破1000万TEU的港口,而且增速闪耀全国港口。突破千万标箱,意味着这个港口已经从一个区域港,向枢纽港进化。

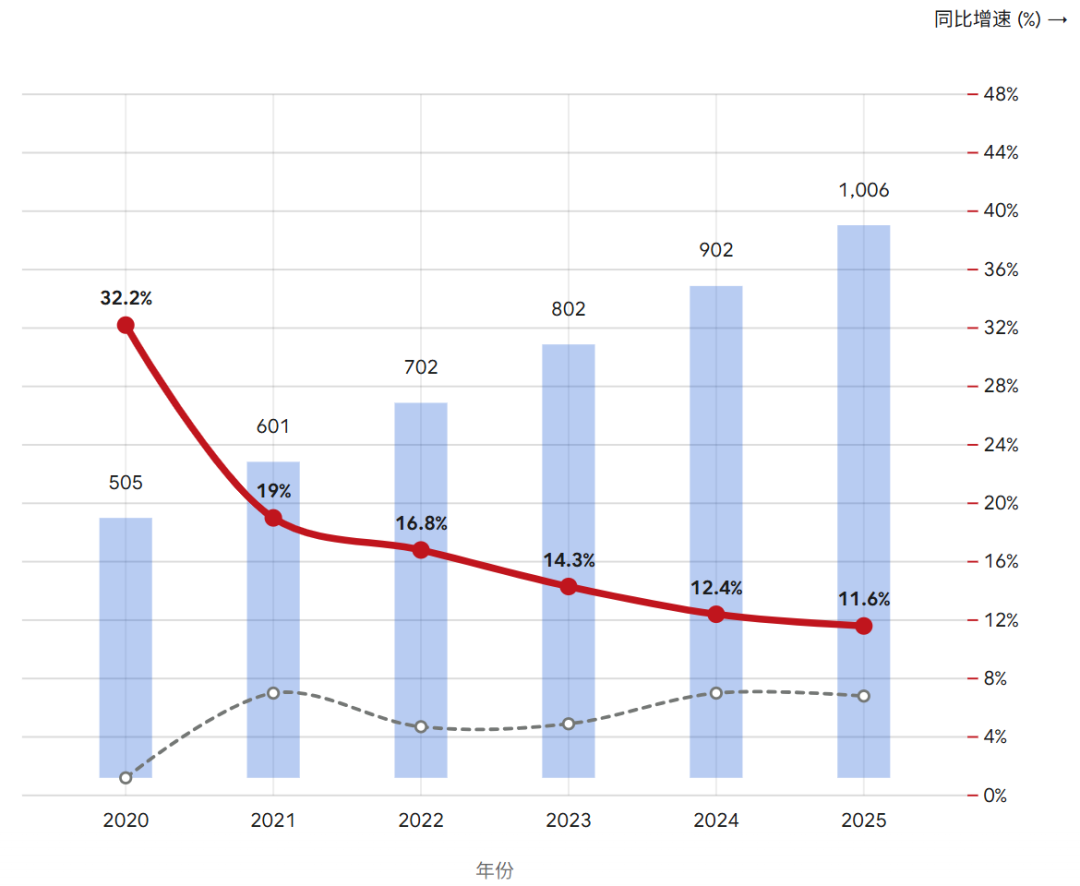

从具体数字来看,北部湾港2020年完成集装箱量505万,随后以每年100万TEU的增量,一路狂奔至2025年,直至突破千万标箱大关。2020年疫情期间更是实现高达32.2%的增长,其后几年的增速保持强劲态势,都实现了双位数上扬。而反观全国港口的平均增速,大部分时间都在1.2%-7%以内徘徊。这引发了同业者的第一问:为何北部湾港能够无视周期的逻辑,跑出独特的上扬曲线?

北部湾港集装箱吞吐量与增速(2020-2025)

红实线:北部湾港2020-2025年增速

灰虚线:全国港口2020-2025年增速

单位:万TEU

另一个细节随着一组数据的披露得以显现:2026年1-3月,北部湾港口完成集装箱量221万TEU,同比增长1.5%,而去年同期北部湾港的增速是12.1%。从双位数的增长紧急“刹车”变成箱量微增,北部湾港怎么了?这是否意味着北部湾已经迎来了规模效应的临界点?在全国港口存量见底的情况下,那部分被分走的增长去哪里了?

内有短板,外有强敌

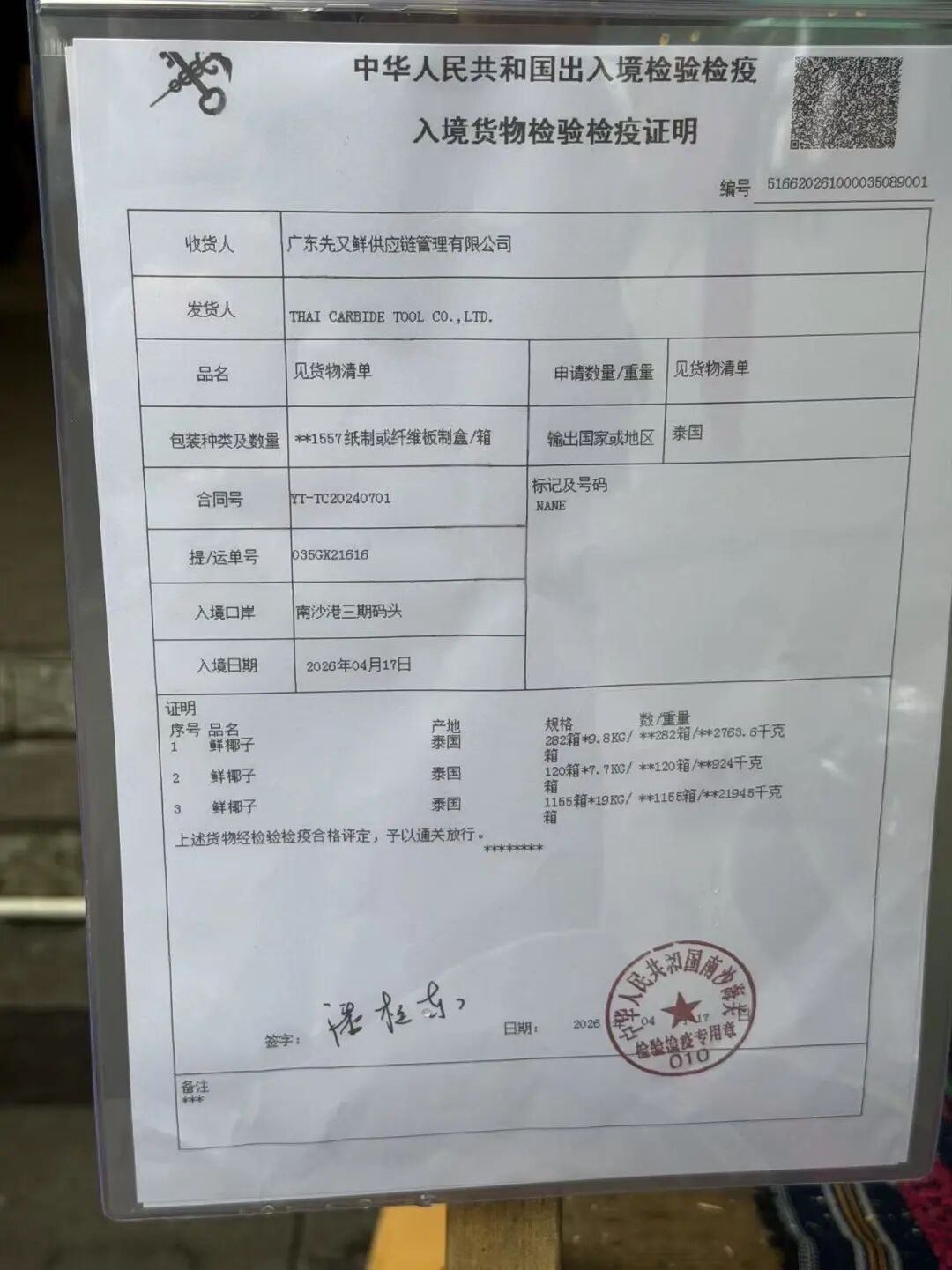

广西的5A级景区德天跨国瀑布,里面商贩售卖的泰国鲜椰,其货物检疫证明上的入境口岸却赫然显示——广州港南沙三期码头。要知道,广西钦州港-德天瀑布景区的直线距离不过300公里左右,而广州南沙距此超过900公里。这样的“舍近求远”或许正是北部湾港面临的现实——虽然是西南地区最近的出海口,但“出海口”的路走得并不顺畅。

兵法里说“远交近攻”,那跟相邻的湛江港有竞争就算了,但在远处的广州港、深圳港,甚至上海港也不闲着。上述几个港口都凭借更低廉的综合物流成本、更成熟的港航生态、更密集的国际航线,硬生生截流了西南地区大量的高附加值货源。

对于北部湾港来说,除了外部有强敌环伺,内部的集疏运体系也存在短板。广西虽然拥有西江黄金水道,但长期以来箱子从西江水运直通珠三角港口,四川、重庆的货物则直接通过长江驳运至上海出口,导致广西内部形成了“西江水往东流,货物不进自家港”的局面。

既没有老天爷赏饭吃,还有外部的激烈竞争,北部湾港究竟是通过什么办法做到1000万标箱的体量?

举全区之力建设西部陆海新通道

2019年,《西部陆海新通道总体规划》获国务院批准。规划初衷以重庆为运营中心,以广西、贵州、甘肃、青海、新疆等西部省份为关键节点,利用铁路、海运、公路等运输方式,向南经广西北部湾通达世界各地,比经东部地区出海所需时间大幅缩短。

广西自治区政府从总体规划出发,对相关企业实施了一系列补贴扶持政策和税收优惠、用地支持措施:一是支持海铁联运班列班轮、班车、航班开行;支持跨境公路铁路运输;降低物流和通关费用;支持冷链物流体系建设;支持重点物流园区及重大项目建设;加大对西部陆海新通道有关企业和项目的金融支持;支持引进和培育物流企业。

比如,西部陆海通道沿线建冷库最高补助500万元,对全球排位前200名集装箱班轮公司在北部湾港国际航线运营满1年的,给予不超过100万元的一次性奖励。

以重庆的货主为例,此前更习惯通过长江水运将箱子驳运至上海,再通过大船运送至欧美货主手中。改走陆海新通道,则意味着要从水水中转的运输模式变为铁水联运,要改变巨大的出货惯性,便利和便宜成为巨大的诱因。曾有重庆的物流企业表示,2023年通过陆海新通道铁海联运运输一个标准箱,如果没有补贴,价格介于7000-10000元之间,而财政补贴力度可能高达30%-40%。

对于一个新兴市场,用政策和资金去换箱量,自然是无可厚非的做法。而对于货主来说,仅仅计算运费还远不够。到了北部湾港后是否能够快速通关,是否有足够的航线网络支撑货物出运,成为海侧通道建设的关键。

截至2025年底,北部湾港集装箱航线达到100条,外贸航线为50条左右,实现了东盟港口全覆盖。港口也一改散、小、弱的常态,钦州港自动化集装箱码头、防城港20万吨级散货码头等重大项目相继建成投用,可实现30万吨级油船、20万吨级集装箱和散货船、15万吨级液化天然气船等大型船舶通航靠泊。目前,北部湾港拥有及管理沿海生产性泊位91个,总货物通过能力超过4.5亿吨,集装箱通过能力突破1100万标箱。

引进有“硬通货”的战略投资者

除此以外,北部湾港还引入了一个极为重要的战略投资者——中远海运港口。2019年,中远海运港口以4.7亿人民币认购北部湾港股份有限公司4.3%股权。中远海运港口在入股之初就表示,会发挥母公司船队的协同效应,创造更大价值。

中远海运对北部湾的支持直接表现在加开内外贸航线上。中远海运在北部湾开设了能够直达欧洲、非洲、东南亚等海外区域的外贸航线,内贸航线则直达海口、钦州、南沙等口岸,并可中转至国内各港口。截至2022年,就包括12组外贸航线,8组内贸航线。

2025年,中远海运港口北部湾集装箱码头完成集装箱量520万TEU,这就意味着中远海运港口系码头为北部湾港突破千万标箱贡献了半壁江山。

吞吐量不会消失,它只是转移了

一个季度的时间,北部湾港的增速从2025年的双位数降至1.5%,究竟发生了什么?从整个西南港口群这个大盘子去看,北部湾港和洋浦港这两个地理位置相近,货源通道类似的港口正呈现出“此消彼长”的样态。

洋浦港也是距离东盟最近的集装箱港口之一,而它所依托的正是西部陆海新通道的优势,优势外贸航线也是覆盖东南亚的近洋航线。而以上,也是北部湾港的功能定位。一季度,洋浦港的增速实现暴涨,完成集装箱量98万TEU,同比大增94.4%。

而且,更为重要的是,中远海运虽然是北部湾港的战略投资者,但是洋浦港则是中远海运100%控股的嫡系港口。2025年10月,海南省政府与中远海运集团签署深化战略合作协议,同日,中远海运集团海南区域总部揭牌,这意味着中远海运将深度参与自贸港建设。2025年全年,作为重要战略落脚点的洋浦港完成集装箱吞吐量330万TEU,同比大增65.39%。开通了集装箱航线65条,外贸航线35条。据《洋浦港总体规划(2024-2035年)》,2035年洋浦港要完成集装箱吞吐量1200万TEU。这就意味着要在西南港口群再造一个千万标箱港口。

从更长远的角度看,打造“双千万标箱港口”对于西南港口群来说是极难实现的目标。与长三角、珠三角港口群背后庞大的外向型实体制造业不同,西南港口群的直接腹地主要是广西、云南、贵州、四川等地,这些省份GDP偏低,更多偏向资源型和初级加工产业,缺乏强劲的制造业支撑。从货源结构来看,铁矿石、煤炭、原油等大宗散货占比较高,高附加值的集装箱生成量不足。

在内贸货上,东北货物到西南区域,北部湾港是重要落脚点。而一季度,粮食市场需求虽然有所恢复,但是受到内贸船司燃油附加费上涨的影响,铁路和公路分流走一部分货源,泛亚、中谷撤掉一部分运力,这也直接使得北部湾港内贸货物运量受到影响。湛江港也通过招商港口旗下的港腾互联拖车平台的价格优势,重新争取回一部分的集装箱量,一季度实现了16.2%的增速。

港口圈(ID:gangkouquan)认为,北部湾港千万标箱的“神话”,本质上是一场由顶层规划驱动、巨额补贴护航、战略投资加持的奇迹。它无视周期、逆市上涨的曲线背后,站着的是巨大的财政支持和改写出货惯性的行政推力。当然,为了巩固“枢纽”地位,耗资超100亿的平陆运河,正将向东流的水,接续到南面的北部湾港来。然而,2026年一季度增速的迅速降温,或许并非简单的规模临界点,而是一次资源错配的警示。当补贴退行,当海南自贸港成为更为重磅的国家级战略要地,北部湾港做好准备维护枢纽港的荣誉了吗?现有的港航生态、出货习惯已经足以应对外部的竞争态势了吗?在存量竞争的残酷丛林里,市场的问题,仍会交回到市场里。

往期热文

一次性吊两个箱,美国只有一家码头能做 港口吞吐量创新高,离不开他们

各大港口吞吐量的“增长黑马”,你绝对猜不到