五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2026年一季度贝类产品贸易监测分析报告

贝类是我国传统且具有明显优势的出口水产品之一,其出口量、出口额分别约占水产品总出口的5%和6%。2026年第一季度,在外部需求分化、欧美市场承压与亚洲周边市场需求相对稳健的共同作用下,我国贝类产品贸易呈现“出口回暖、进口量减额增、顺差扩大”的阶段性特征,对带动国内产业增长、稳定就业和富渔增收等的作用增强。

出口方面,贝类出口量为6.17万吨,同比增长6.74%;出口额为3.02亿美元,同比增长7.59%。出口均价同比小幅上升0.80%,显示出口增长主要由数量恢复和部分市场增量共同支撑。对日本、中国香港、中国台湾、马来西亚和韩国等亚洲市场出口保持较高占比,越南、加拿大、泰国等市场增速较快,有效对冲了美国市场下滑压力。

进口方面,贝类进口量为1.91万吨,同比下降7.91%;进口额为1.37亿美元,同比小幅增长0.57%。进口量下降主要来自蛤类和其他品类数量减少;进口额保持稳定与进口结构变化、部分高单价品类及澳大利亚来源增长有关。

区域结构方面,山东省的贝类进口量同比增长超过50%。广西的进口渠道延续了2025年趋势,进口优势持续释放,同比增幅接近40%,成为新的贝类进口增长点。主要出口省份中,福建、广西和浙江等省(区)的贝类出口额增长,成为全国贝类出口额上升的主要推动力。

品种结构方面,扇贝进口额同比增长222.2%,延续了去年的增长势头,主要增量来自法国、加拿大和印度尼西亚等国家。牡蛎、鲍和蛤类等主要品种的单价出现不同程度回落,出口收益仍受到价格竞争和终端需求偏弱的制约。

一、总体贸易情况:出口回暖、进口量减额增,顺差扩大

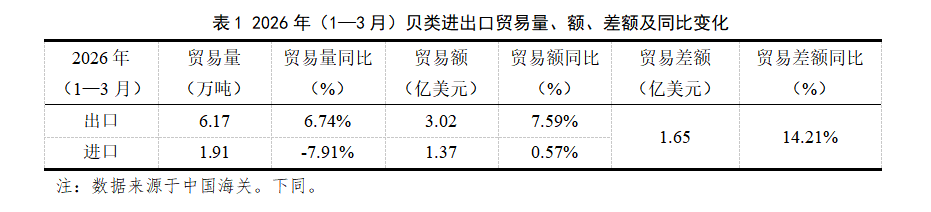

2026年一季度,我国贝类产品贸易出口量、额均保持同比增长,进口量下降,进口额小幅增长。贸易顺差达到了1.65亿美元,展现了我国优势出口水产品的特性(见表1)。

出口方面,贝类产品的出口量和出口额均实现双增,出口单价保持稳定。2026年一季度,我国贝类出口量为6.17万吨,同比增长6.74%,占水产品出口总量的5.61%;出口额为3.02亿美元,同比增长7.59%,占水产品出口总额的6.40%。这一数据表明,我国贝类出口呈现稳步回升的良好态势。

进口方面,受国内贝类产品供给充足以及传统进口来源不确定性增加等因素影响,贝类进口出现“量减额增”的现象。一季度,进口量为1.91万吨,同比下降7.91%,占水产品总进口量的1.08%;进口额为1.37亿美元,同比上升0.57%,占水产品进口总额的1.93%。进口额的小幅增长主要得益于进口结构的优化和高单价品类的增长。

顺差方面,贸易顺差为1.65亿美元,同比扩大14.21%,进一步体现了贝类作为我国优势出口水产品的特征。

二、区域进出口格局

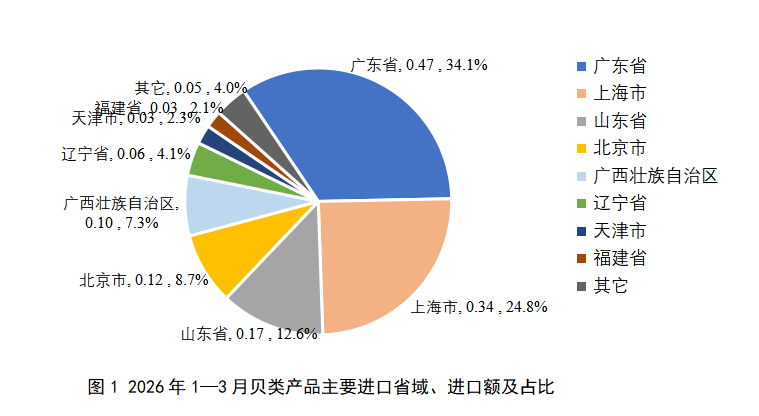

(一)主要进口省域:口岸型、消费和加工能力强的省域主导,山东增幅超50%

2026年一季度,贝类进口额省域集中度较高,前八省(区、市)合计占比约96.05%。广东、上海、山东和北京继续位居前列,反映进口贝类仍主要通过口岸便利、消费容量较大、冷链与加工能力较强的省域进入国内市场。

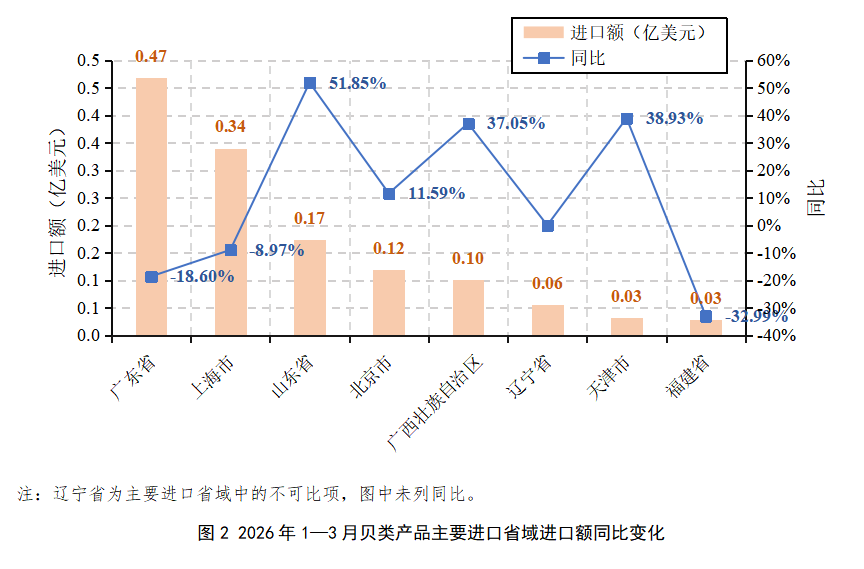

同比看,山东进口额增长51.85%,增幅最为显著;广西增长37.05%,进口渠道优势进一步释放;天津增长38.93%。广东和上海仍为主要进口省域,但进口额分别同比下降18.60%和8.97%,显示传统口岸进口结构出现分化。(见图2)。

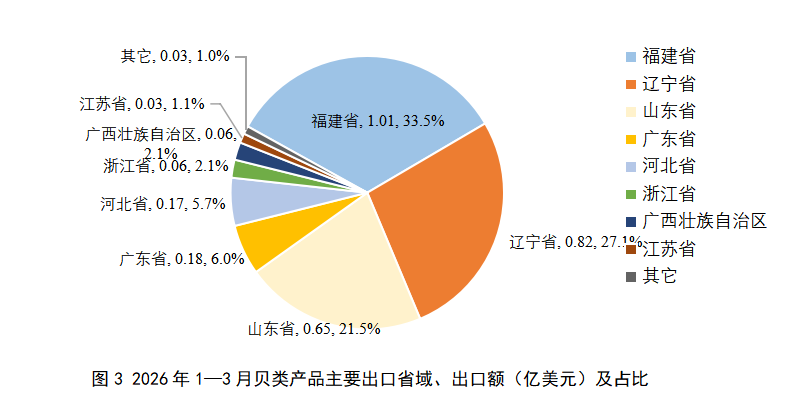

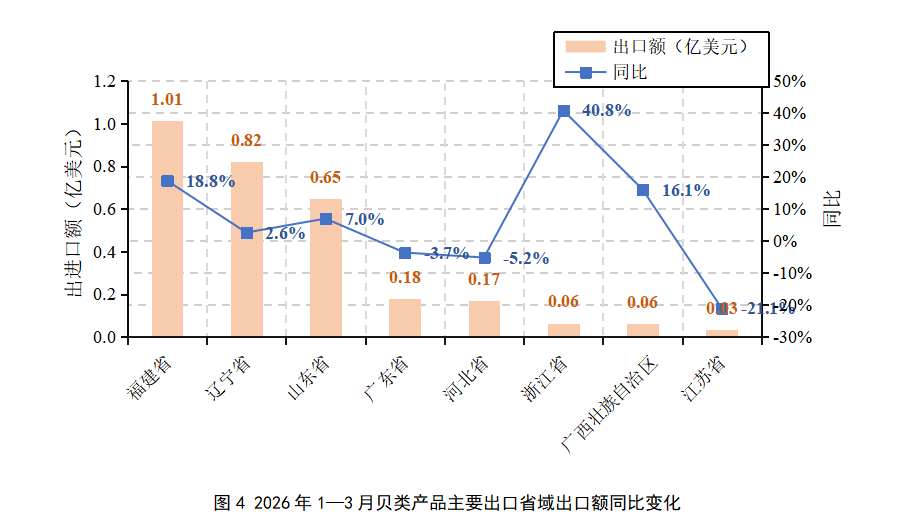

(二)主要出口省域:主产区优势明显,福建、广西、浙江贡献增量

贝类出口省域与主产区高度重叠。2026年第一季度,前八省(区)合计占全国贝类出口额的99.05%;其中,福建、辽宁、山东三省合计占比约82.09%,继续构成贝类出口的核心基础。

从增量来看,福建省出口额同比增长18.83%,增幅约为0.16亿美元;浙江省同比增长40.76%;广西壮族自治区同比增长16.07%,这三省成为全国贝类出口额增长的主要驱动力。相比之下,广东、河北和江苏的出口额同比下降,表明部分传统产区或出口渠道仍受价格竞争、订单结构调整以及外需分化的影响(见图4)。

三、主要贸易伙伴与市场结构

(一)主要进口来源:来源相对集中,澳大利亚增长对稳定进口额作用明显。

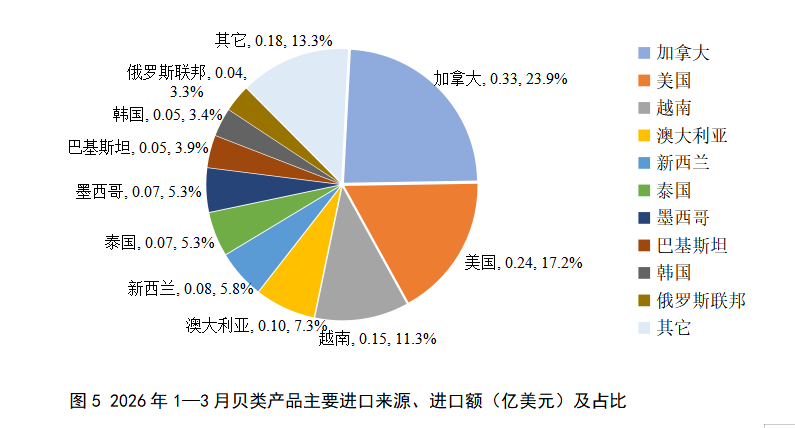

2026年一季度,贝类前十大进口来源国依次为加拿大、美国、越南、澳大利亚、新西兰、泰国、墨西哥、巴基斯坦、韩国与俄罗斯联邦,合计占进口额的86.71%。加拿大仍是最大进口来源国,进口额为0.33亿美元,占比23.91%。

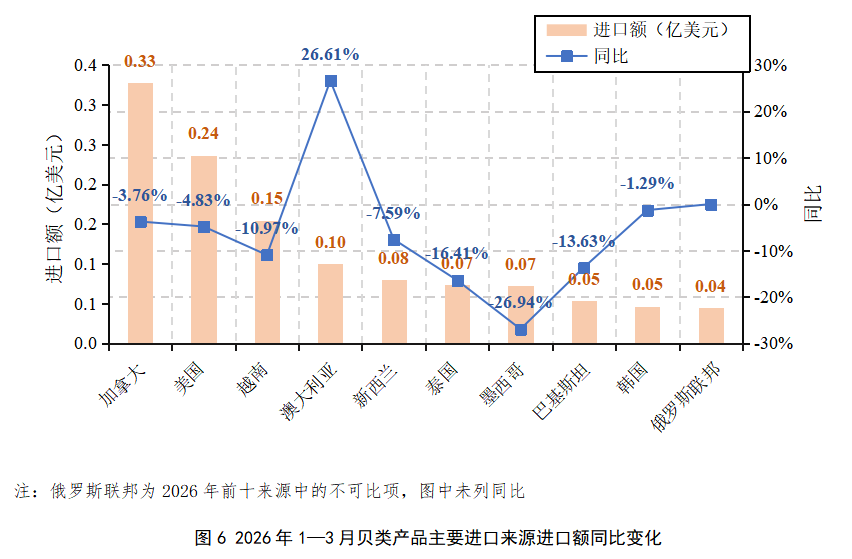

同比看,澳大利亚进口额增长26.61%,是主要进口来源中最突出的增长点;加拿大、美国、越南、新西兰、泰国、墨西哥、巴基斯坦和韩国均出现不同程度下降。进口来源结构的分化说明,进口额小幅增长主要依赖部分来源国和品类的结构性增量,而不是多数来源同步扩张。(见图6)。

(二)主要出口市场:亚洲邻近市场支撑出口,美国市场显著回落

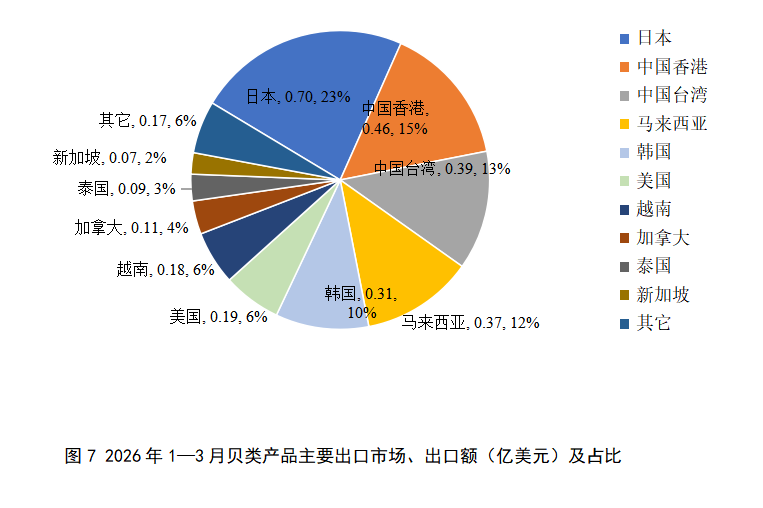

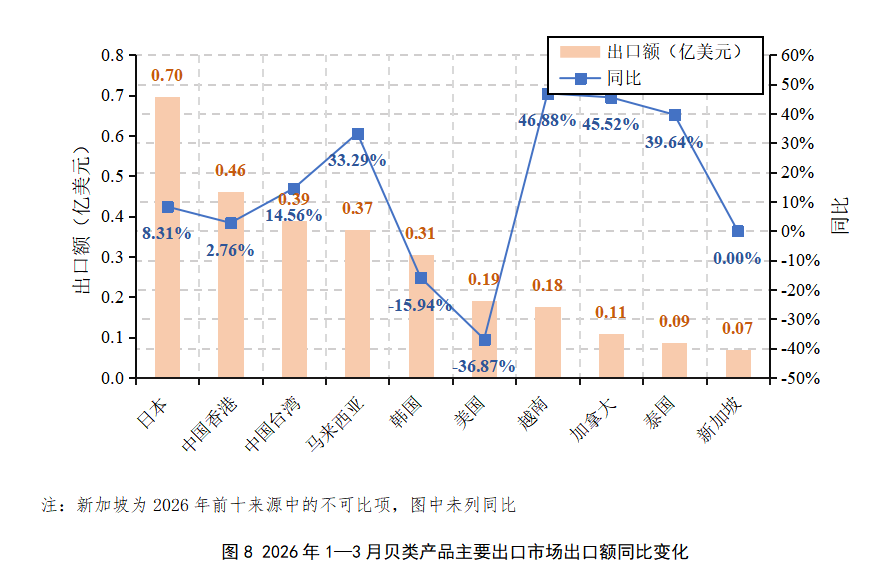

2026年一季度,日本、中国香港、中国台湾、马来西亚、韩国、美国、越南、加拿大、泰国与新加坡为我国贝类前十大出口市场,合计占出口额的94.32%。其中,日本出口额为0.70亿美元,同比增长8.31%,继续位居首位。

多数主要出口市场实现增长,其中对马来西亚出口额增幅约0.10亿美元,同比增长33.29%,成为出口增量的重要来源。对美出口额为0.19亿美元,同比下降36.87%,较上年同期减少约0.11亿美元。亚洲邻近市场因物流半径短、渠道成熟、消费适配度高,仍是我国贝类出口的主要支撑;美国市场下滑则反映高门槛政策、成本压力和终端需求偏弱对出口的约束。

四、分品类贸易结构与关键品种分析

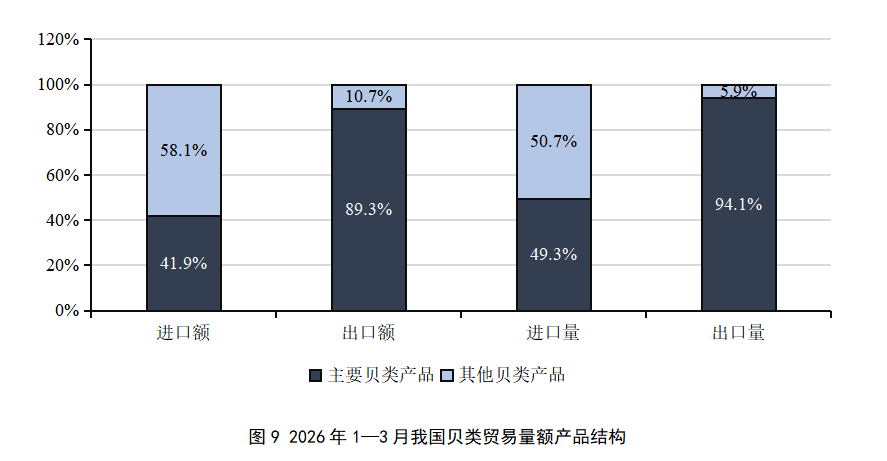

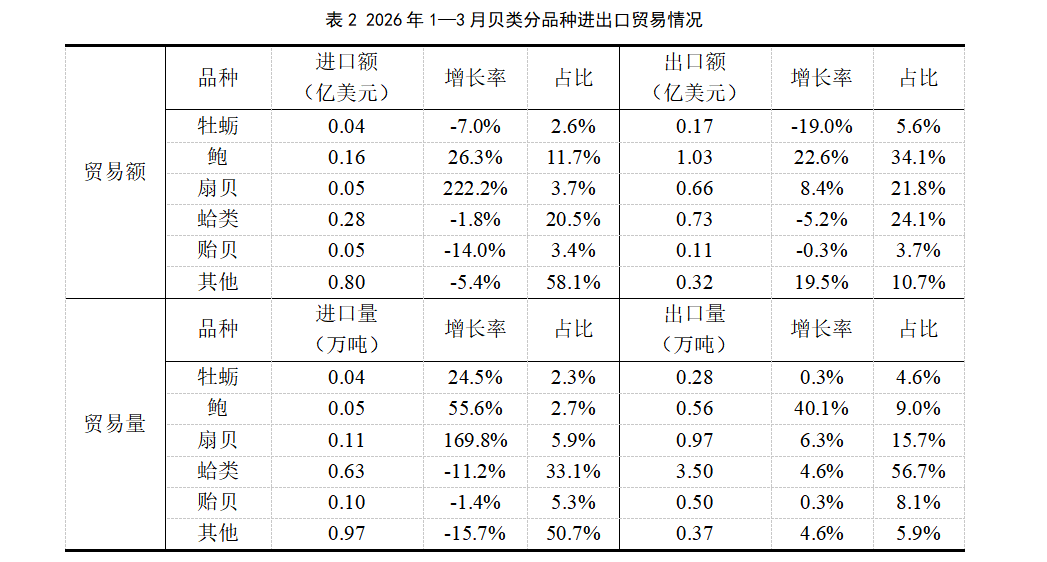

2026年一季度,我国贝类贸易仍以牡蛎、鲍、扇贝、蛤类和贻贝五类产品为主,五类产品合计占贝类出口额的89.31%、进口额的41.91%(图9)。出口端以鲍、蛤类和扇贝为核心;进口端蛤类占比最高,但除主要品种外的品类占比仍较大,说明进口结构更分散。(见表2)。

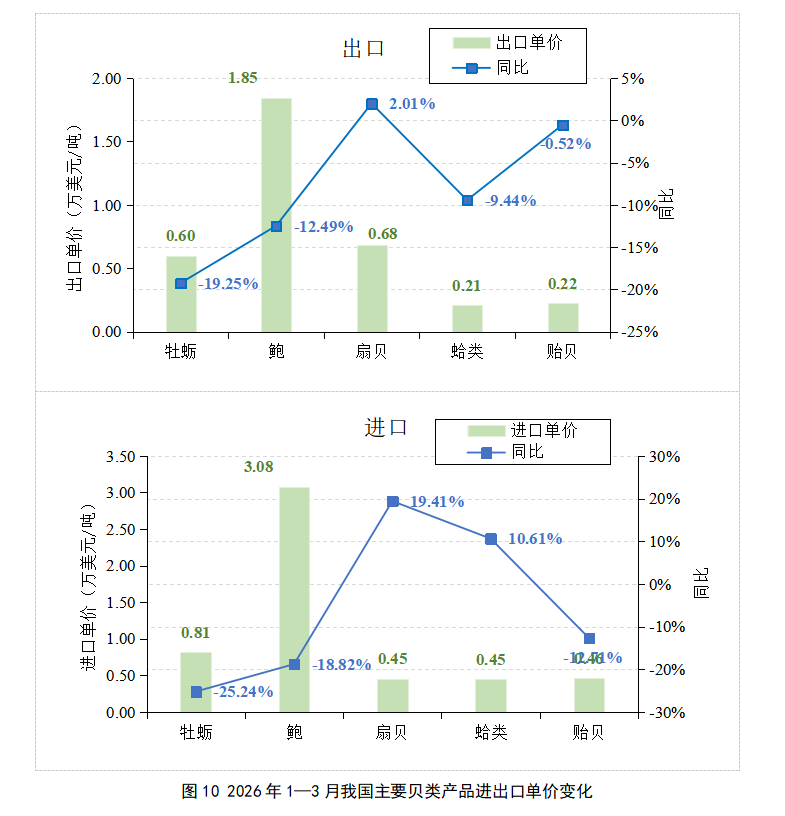

价格上,2026年一季度主要贝类品种单价走势分化。出口端除扇贝单价小幅上涨外,牡蛎、鲍、蛤类和贻贝出口单价均有所下降;进口端扇贝和蛤类单价上涨较为明显,而牡蛎、鲍和贻贝单价下降。其中,牡蛎是进出口单价下降幅度最为显著的品种,进出口单价分别同比下降25.24%与19.25%(见图10)。

(一)牡蛎:量增额减,单价下降明显

2026年一季度,牡蛎进口量为0.04万吨,同比增长24.5%,进口额为0.04亿美元,同比下降7.0%;出口量为0.28万吨,同比增长0.3%,出口额为0.17亿美元,同比下降19.0%。进口和出口均呈现“量增额减”,核心原因是单价下行,其中进口单价同比下降25.24%,出口单价同比下降19.25%。牡蛎更易受同质化供应、国际低价竞争和终端价格敏感度影响,短期内出口收益承压。

(二)鲍:量额增长明显,但单价承压

鲍作为高单价贝类品种,2026年一季度进出口量均实现较快增长。进口量为0.05万吨,同比增长55.6%,进口额为0.16亿美元,同比增长26.3%;出口量为0.56万吨,同比增长40.1%,出口额为1.03亿美元,同比增长22.6%。但出口单价同比下降12.49%,进口单价同比下降18.82%,说明高端贝类虽然需求有所恢复,但价格端仍受到消费修复偏慢、竞争加剧和订单结构变化的影响。

(三)扇贝:进口量额高增,出口小幅增长

扇贝的结构性分化较为明显。2026年一季度,扇贝进口额为0.05亿美元,同比增长222.2%;进口量为0.11万吨,同比增长169.8%。出口额为0.66亿美元,同比增长8.4%;出口量为0.97万吨,同比增长6.3%。进口高增长主要来自低基数和来源结构变化。从进口增量看,法国、挪威、印度尼西亚和马来西亚对扇贝进口增量贡献较大,加拿大增量相对有限。

(四)蛤类:出口量维持高位,进口量同比下降

蛤类仍是我国贝类出口的主力品种。2026年一季度,蛤类出口量为3.50万吨,占贝类出口量的56.7%,同比增长4.6%;出口额为0.73亿美元,占出口额的24.1%,同比下降5.2%。进口方面,蛤类进口量为0.63万吨,同比下降11.2%,进口额为0.28亿美元,同比下降1.8%。蛤类作为大众消费和加工适配度较高的品类,规模优势明显,但产品附加值不足、出口单价下降9.44%,削弱了贸易收益。

(五)贻贝:出口量微增、出口额微降,整体表现平稳

2026年一季度,贻贝出口量为0.50万吨,同比增长0.3%;出口额为0.11亿美元,同比下降0.3%。进口量为0.10万吨,同比下降1.4%;进口额为0.05亿美元,同比下降14.0%。总体看,贻贝呈现量稳价弱的平稳贸易态势。

五、贝类产品贸易形势展望

从一季度数据看,2026年我国贝类产品仍将保持贸易顺差。后续顺差走势将主要受到以下三方面的影响:一是亚洲邻近市场能否继续维持贝类产品消费及我出口增量;二是美国及其他较高门槛市场的下滑能否扭转,国际关系缓和将有利于我国贝类产品出口和适当进口;三是国内贝类主要品类价格能否企稳,国内市场价格总体趋弱的势头,可能有利于出口。

出口端,周边国家或地区仍是我国贝类出口的主要市场。主要得益于区域邻近,日本、韩国、中国香港、中国台湾及东盟市场,具有物流半径短、渠道成熟、消费偏好类同等优势,有利于稳定出口规模。但美国市场下滑和主要品种单价回落意味着,单纯依赖数量扩张难以保证收益增长,企业需要提升产品分级、加工深度、品牌化和标准化能力。

进口端,进口来源多元化趋势较大可能延续。自澳大利亚进口快速增长,广西等省域进口潜力释放,很大程度上表明进口渠道和消费区域加快优化。不过,贝类进口量总体趋降,这背后的原因主要是国内供给充足、产品替代可能性小和终端消费增长相对有限,对进口需求形成了一定约束。所以,未来贝类产品进口应持续重点在高端贝类产品,同时需关注国内贝类产品的高端产品发展态势,以及市场需求变化,避免市场冲击和产业传导风险。

来源:国家贝类产业技术体系产业经济研究室

监制:曾诗淇 编辑:杨钧丞