五度妙笔

五度妙笔 API商城

API商城

数据库

数据库复航幻象:伊朗持续掌控下的霍尔木兹海峡局势

要将贸易流量恢复至冲突前水平,霍尔木兹海峡必须在不设任何伊朗针对船只航行自由所设限制的前提下实现全面重开。鉴于当前态势,这一结果发生的可能性微乎其微。若伊朗维持其实际控制权,通道运输量或许能从当前水平回升,但仍难以实现全面正常化。

市场研判与交易策略

l 霍尔木兹海峡全面重开的先决条件是无条件准入。 目前的局势动态并不支持这一结果;

l 伊朗的控制力具有绝对性。尽管海湾地区的军事活动有所减少,但这限制了通航复苏的上行空间;

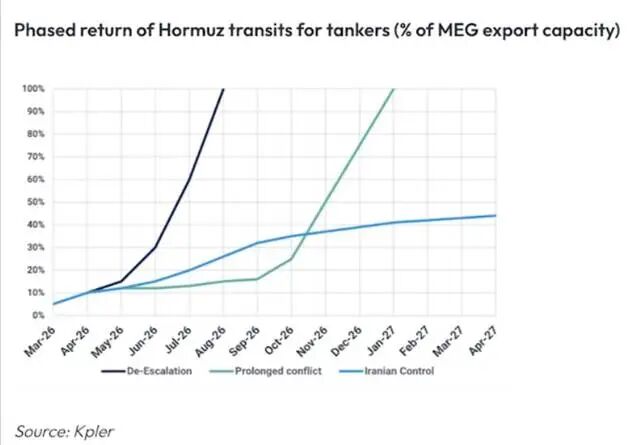

l 在伊朗长期控制的情景下,通行量可能回升至出口能力的40%~50%,但无法实现常态化;

l 对于原油市场而言,这一局面尚可容忍,但其他市场将面临持续的供应压力和通胀上行风险。

Kpler此前关于海峡重开的情景预设曾假设,伊朗将在战术上失效,或为保存其军事实力及贸易关系而选择退让,从而允许分阶段正常化。然而,冲突爆发2个月以来,这一假设正逐渐削弱。越来越多的迹象表明,伊朗可能寻求尽可能长久地维持对该海峡的战略控制。与此同时,美国可能会默许这一结果。伊朗袭击的减少及美国海军施压的解除,将允许通行量增加,进而压低原油价格并减轻美国政府的政治压力。然而,至少在目前,白宫方面仍维持封锁态势,且尚未明确解除封锁的时间表。

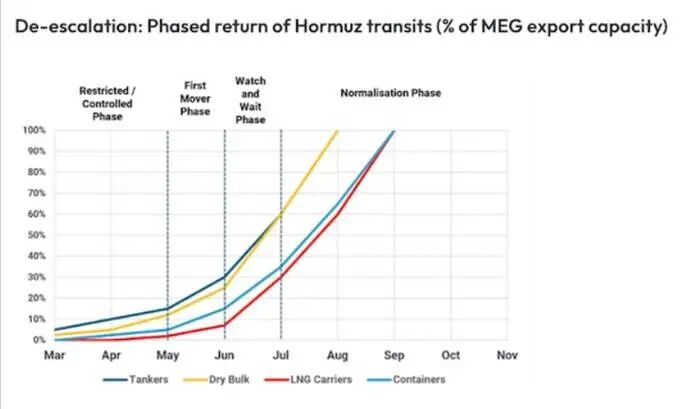

Kpler的基准情景(即局势降级)曾假设攻击行动将于4月停止,从而使船舶通航量在7月前实现分阶段复苏。尽管这一预期尚未完全兑现,但冲突强度已显著下降。伊朗的打击活动有所减少,美以之间更广泛的军事介入也有所缓解。

尽管如此,船舶数据显示出的响应却十分有限。通航数量从3月份时战前水平的约5%,回升至初次停火后的约10%。然而,当前这一复苏进程已陷入停滞。过去2周发生的炮艇袭击及船只扣押事件,进一步加剧了市场的谨慎情绪。已经减少的实质性军事活动与商船通航数量的回升之间,依然存在明显脱节。归根结底,要见证Kpler所设想的“局势降级”情景成为现实,仍需美伊之间达成更广泛的和平协议。“局势降级”依然是我们最为乐观的情景,并已体现在Kpler的供需平衡表推算中。

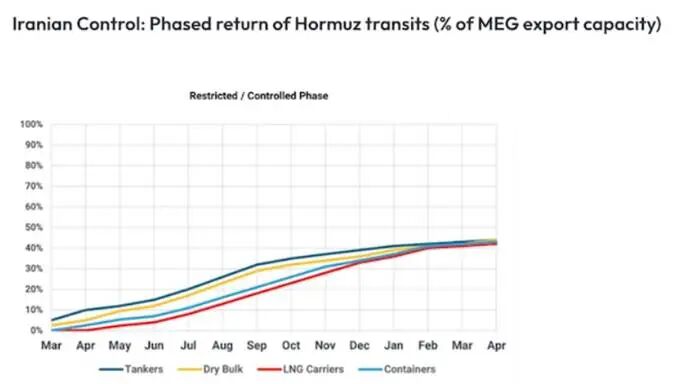

从运营层面来看,霍尔木兹海峡仍处于伊朗的严密控制之下。这与重开框架的第一阶段“受限/控制”模式相吻合。在此机制下,准入需附带条件,航行受限,且风险溢价持续居高不下。

情境:伊朗控制海峡

若现状持续,或美国未能在与伊朗达成协议的情况下抽身离去,那么要突破“受限/控制”阶段将仅能取得极为有限的进展。在此框架下,尽管随着船东对与伊朗打交道的接受度提高,船舶通行数量可能会有所回升,但实现全面正常化绝无可能。

完全开放的海峡与伊朗单方面控制互不相容,后勤与法律障碍构成了阻碍通量的壁垒。这些障碍包括:

l 通航审批流程导致的延误与不确定性;

l 强制经由伊朗水域航行,加剧保险与合规风险;

l 可能需向受美国制裁的伊朗伊斯兰革命卫队支付通行费用;

l 相较于既定的IMO通航分道制,航行环境更为复杂。

这些制约因素为通航数量设定了硬性上限。尽管航运将逐步恢复,但运力利用率将因结构因素受到抑制。

Kpler估算,在此情景下,通航数量可能达到中东湾出口能力的约40%~50%的峰值。超越这一水平后,运营摩擦与商业风险将限制增量。

由于延布等替代出口路线的存在,原油市场可以部分吸收此次中断的冲击。然而,其他大宗商品缺乏这种灵活性。因此,部分重开足以稳定原油供需平衡,但将在成品油、LNG及干散货市场造成通胀压力。

最后一种情境是“长期冲突”。假设局势回归实质性“热战”,美国将重新介入打击伊朗目标以夺取海峡控制权。在此情景下,中东湾地区的出口将在今年大部分时间里维持实质性的“关停”状态。海峡不仅将保持实质关闭,上游生产基础设施也将因伊朗的反击而遭受重创。鉴于此,短期内“伊朗控制”情景对市场而言可能更有利。各方应尽最大努力限制冲突持续时间,但若假设伊朗控制是“两害相权取其轻”的最优解,则将是一个误判。

来源: Kpler