最近,干散货二手船市场的一笔交易,引发了业内对Ultramax资产价格的高度关注。据悉,一艘2021年日本Shin Kasado建造、64,000载重吨的Ultramax散货船 Dominator,据报以约 3800万美元成交。

然而,其同型姐妹船 CMB Bruegel,在2025年10月的成交价为 3250万美元。仅仅7个月左右,同类型、日本建造、现代化Ultramax的价格就上涨了约 550万美元,涨幅接近 17%。另外,今年3月,另一艘同船龄、同尺度、由Shin Kurushima建造的 Ability 也以约3700万美元成交,进一步印证现代日本造Ultramax资产价格正在快速上行。

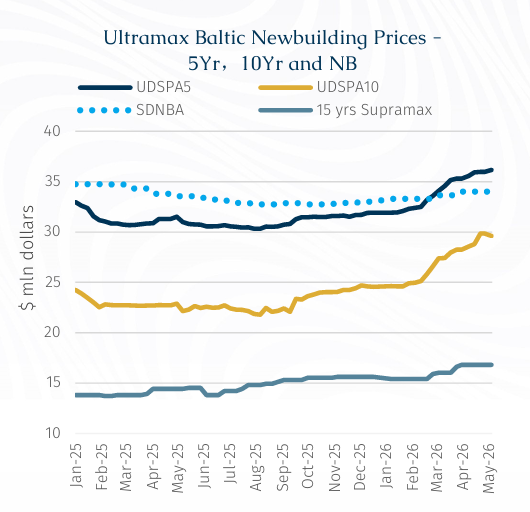

BRS分析师刘青知在最新周报中指出,根据波罗的海交易所估值数据,自今年2月以来,5年船龄Ultramax二手船价格已经超过同型新造船价格。截至报告撰写时,这一溢价已经扩大至约 6%,并且仍在继续扩大。

二手船比新船还贵

BRS数据显示,今年前四个月,5年船龄Ultramax价格上涨 13.2%,达到约 3620万美元;10年船龄Ultramax价格上涨 15.8%,达到约 2860万美元。与此同时,15年及以上船龄Ultramax价格也保持坚挺,今年前四个月上涨了 9%。

更值得注意的是,5年船龄与10年船龄Ultramax之间的价差,已经从2025年的 26% 收窄至 20%。这说明上涨并非只发生在少数最新、最优质船舶身上,而是整个Ultramax二手资产曲线都在被抬高。

出现船价倒挂现象的原因

面对二手船价超过新造船价的倒挂现象,刘青知指出,当前买家愿意为可快速交付、并能立即投入现货和期租市场的二手船支付溢价。

谈及原因,她认为有以下几点:

首先,船厂和主机设备供应,跟不上市场速度

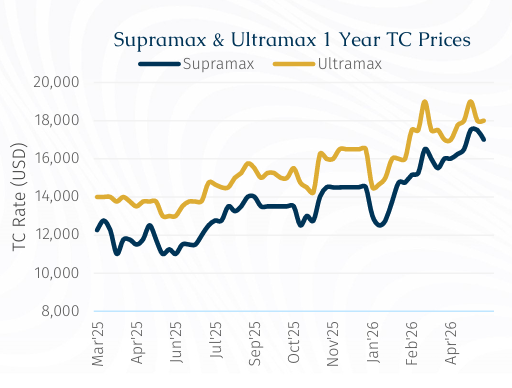

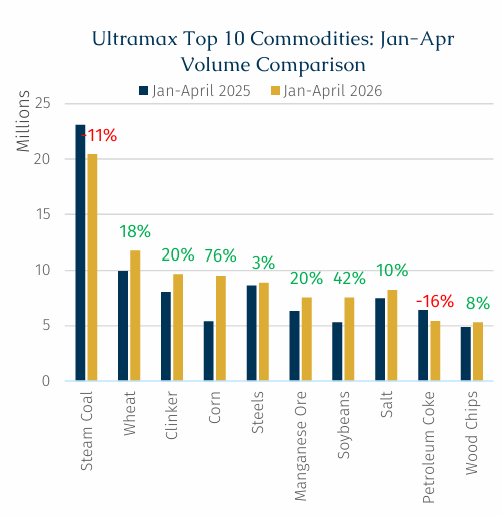

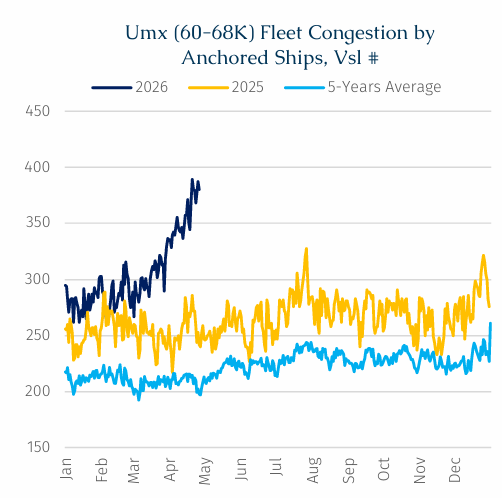

刘青知在报告中分析称,虽然Ultramax新造船仍然拥有更长的经济寿命和更高的技术规格,但现实问题在于,新船交付周期已经明显拉长。一线中国船厂的船位供应极为紧张,2029年前已经很难获得可用交付档期。与此同时,船厂也越来越倾向于承接油轮、天然气船等高附加值订单。更重要的是,主机和发电机供应也成为一个相对隐性的瓶颈。根据报告援引的市场消息,2028年下半年的主机产能已经基本被预订一空;如果买家希望锁定2029年交付船舶所需的主机供应,通常至少需要提前18个月安排。这意味着,现在下单一艘Ultramax新造船,即使名义价格低于5年船龄二手船,也很难抓住2026年和2027年的市场机会。未来交付的新船,解决不了当下的运力需求;而一艘可以立即交付的现代化二手船,却可以马上进入市场、马上产生现金流。BRS报告指出,近期带吊散货船市场持续强劲,本轮上涨受到现货和期租市场同步走强的支撑。随着运价指数持续攀升,燃油价格在此前波动后逐步稳定,贸易活动边际恢复,货盘数量增加,整体市场活跃度明显改善。从期租市场看,Ultramax日收益快速上升,促使更多船东在较高水平锁定期租业务。报告显示,近期Ultramax 5至7个月期租成交水平已经达到约2.1万美元/天;同时,印尼至印度西海岸航线的相关成交也被报在约3万美元/天。这说明,二手船买家愿意追高,并不是单纯押注资产价格继续上涨,而是看到了现实现金流。一艘即期可交付的5年船龄Ultramax,意味着一项能够马上进入现货或期租市场、马上锁定收益窗口的资产。第三,Ultramax带吊船的灵活性正在被重新定价不过,刘青知在报告中也指出,期租市场强势只是解释价格倒挂的表层原因,更深层的支撑,来自带吊散货船更广泛的商业灵活性。相比更大型船舶,Ultramax的需求基础具有明显的多元化特征。这类带吊散货船并不高度依赖单一货种,也不完全依赖少数大型深水港口。它可以在煤炭、粮食、钢材、水泥熟料、镍矿、锰矿、盐、木片、石油焦等多种货物之间切换,也可以进入更多港口条件相对有限的新兴市场港口。这种灵活性,正在成为当前市场给予Ultramax更高估值的重要基础。BRS援引AXSMarine数据显示,今年前四个月,Ultramax前十大货种中,除动力煤和石油焦分别同比下降11%和16%外,多数主要货种均出现增长。小麦增长18%,熟料增长20%,玉米增长76%,锰矿增长20%,大豆增长42%,盐增长10%,木片增长8%。因此,对于船东而言,这种货种切换能力意味着更强的抗周期能力;对于租家而言,Ultramax则提供了更灵活、更容易部署的运力选择。

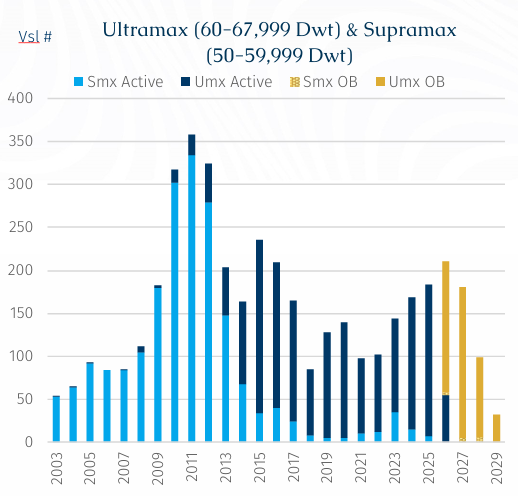

从具体货盘看,华南至孟加拉的水泥和熟料货盘有所增加;越南镍矿贸易进入4月至11月的季节性出口窗口;钢材出口保持健康,对中日韩至地中海、中国至西非等长航程航线形成支撑;印尼煤炭出口在4月新配额释放后逐步恢复,也推动印尼至印度煤炭贸易快速走强。因此,本轮Ultramax市场强势是多个货种、多个区域、多个贸易方向共同恢复的结果。在货盘需求碎片化但整体活跃的市场中,Ultramax的的调度弹性使其成为受益较大的船型。除了需求和收益端,供给端的变化也在推高Ultramax二手船价值。BRS报告指出,受伊朗冲突影响,燃油供应短缺迫使部分船舶等待更长时间加油,也有部分船舶不得不绕行至替代加油港。这造成了局部额外拥堵,并使Ultramax拥堵水平明显高于五年平均水平。因此,当货盘活跃度恢复,而可用船舶被拥堵和等待进一步压缩时,船东议价能力自然增强。不过,刘青知在报告中也提醒,当前Ultramax市场并不是没有风险。报告指出,目前Ultramax船队平均船龄约13.5年,整体仍处于生命周期中的黄金运营阶段。但该船型订单簿规模仍然较大,相当于现有Ultramax船队的约25%。同时,2026年Ultramax交付量预计将达到近11年来最高水平。这意味着,中期供给压力并没有消失。只是未来交付的新船,无法替代今天已经在市场上运营、能够立即产生现金流的二手船。因此,在当前阶段,新增供给压力更多是中期变量,而不是马上压制市场的短期因素。最后,BRS报告的判断,只要期租租金继续维持高位,区域货物需求继续吸收可用运力,现代化Ultramax二手船价格仍可能继续高于新造船价格。但这一溢价高度依赖近期收益的可见度。如果波斯湾风险正常化、货盘动能转弱,或者期租租金出现回调,5年船龄Ultramax与新造船之间的价差,也可能迅速收窄。因此,当前的船价倒挂,本质上并不是说新造船失去价值,而是说明市场正在把“现在就能用、现在就能赚钱”的现代化二手船价值抬到更高位置。一句话概括就是:新船赢在生命周期,二手船赢在时间窗口。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至media@xindemarine.com邮箱。电话/微信:15998511960

yangchen@xindemarine.com

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库