五度妙笔

五度妙笔 API商城

API商城

数据库

数据库美国进口箱量呈季节性增长,后市风险应对策略速览

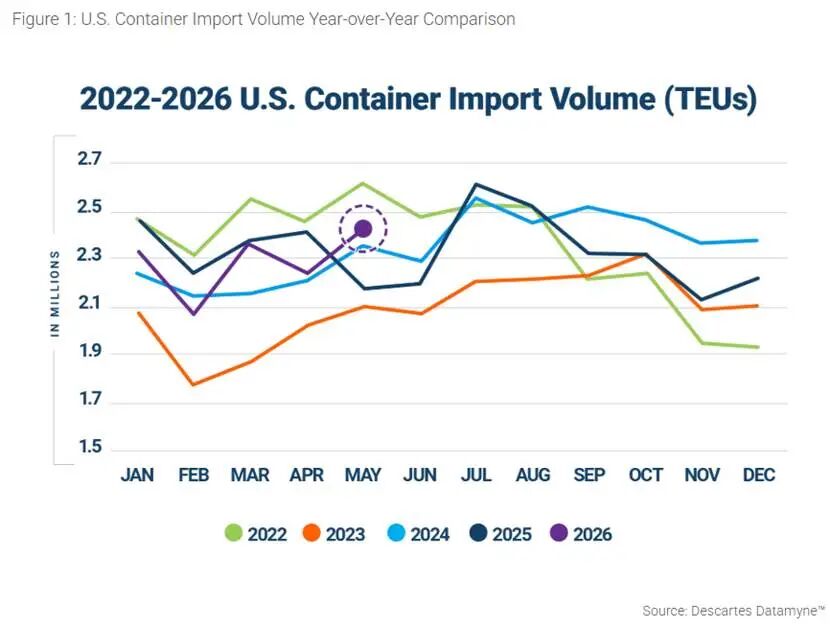

2026年5月,美国集装箱进口量报2428758 TEU,环比增长6.6%,同比增长11.5%。环比增长符合5月的季节性放量规律,表明其进口需求在4月放缓后已显著回暖。

回顾2016年以来的数据,除2020年与2025年外,5月进口箱量均高于4月水平。年初至今,累计进口箱量较2025年同期下降1.9%,但较疫情前的2019年同期增长16.4%。

美国主要门户港进口箱量普遍上扬

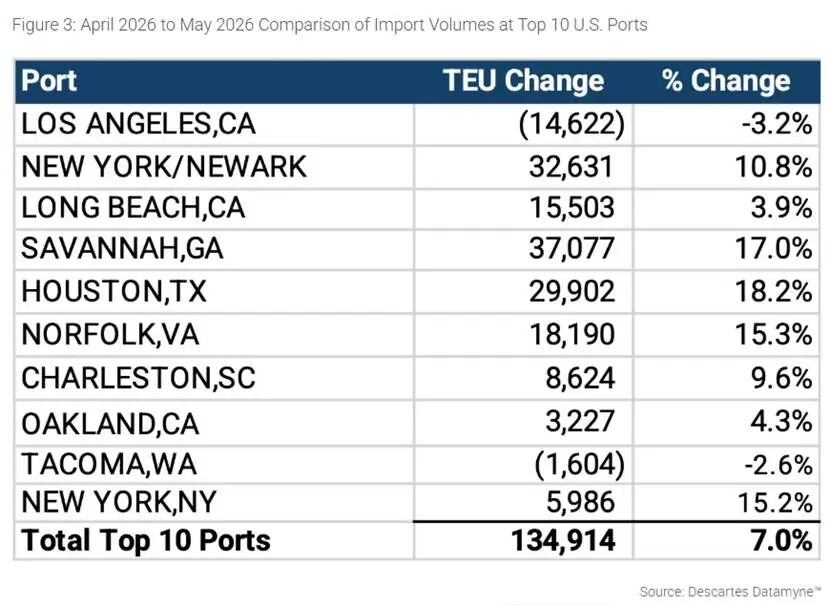

2026年5月,美国前十大港口集装箱吞吐量环比增加134914 TEU,增幅达7.0%。十大门户港中有8个实现环比正增长。萨凡纳港箱量增幅居首,环比大增17.0%(37077 TEU);纽约/新泽西港紧随其后,环比增长10.8%(32631 TEU);休斯敦港录得18.2%(29902 TEU)的显著涨幅。其他有明显增幅的港口包括:诺福克(15.3%)、纽约(15.2%)、查尔斯顿(9.6%)、奥克兰(4.3%)及长滩(3.9%)。相比之下,洛杉矶港与塔科马港成为仅有的2个箱量出现回落的港口,环比分别下降3.2%(14622 TEU)和2.6%(1604 TEU)。各港口普遍录得增长,表明在4月的小幅放缓后,进口活动正呈现全面回暖态势。

来自中国的进口箱量强劲反弹

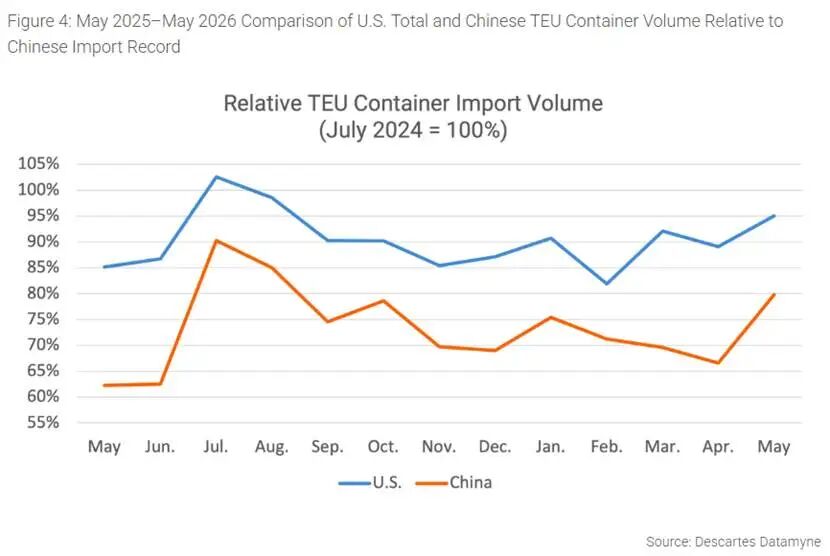

2026年5月,美国自华进口箱量达816197 TEU。在历经数月的低迷表现后,5月运量环比激增19.9%,同比飙升28.1%。中国货量占美国集装箱进口总额的比重随之攀升至33.6%,较4月的29.9%提升3.7个百分点。尽管反弹强劲,但5月运量仍较2024年7月1022913 TEU的峰值低20.2%,这表明在持续的贸易紧张局势下,进口商仍在不断调整采购布局,自华进口量仍远低于历史高位。

从自华进口的商品结构来看,塑料及其制品(HS-39)、家具及寝具(HS-94)依然占据主导地位,分别占5月箱量的15.7%和15.1%。机械器具(HS-84)与电机电气设备(HS-85)合计占进口箱量的18.4%,凸显了工业类产品不可替代的重要地位。消费导向型品类同样占据重要份额,其中玩具及体育用品(HS-95)占比6.4%,而服装、纺织品及鞋类合计贡献了8.1%的运量。总体而言,5月自华进口的反弹受到了消费与工业领域全链条需求回暖的共同支撑。

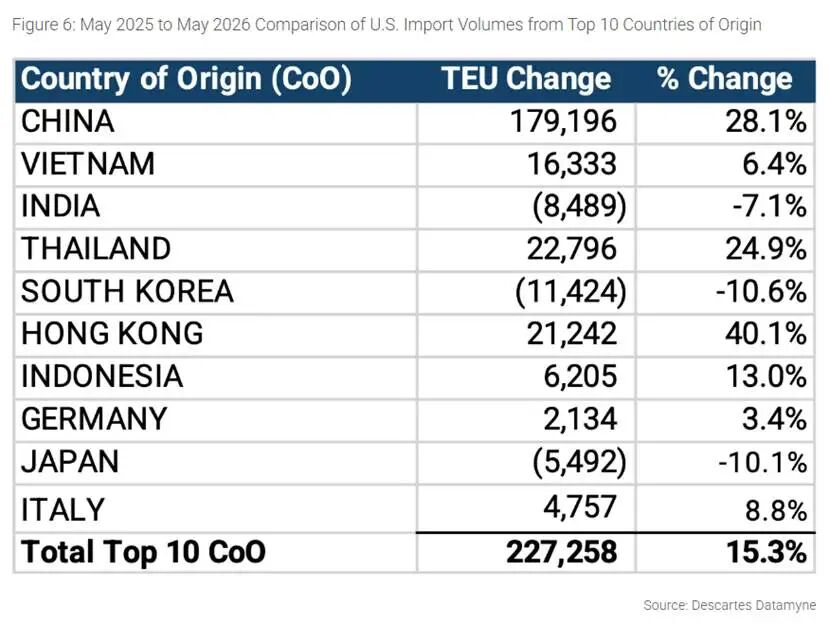

中国领涨,推动前十大原产地进口量攀升

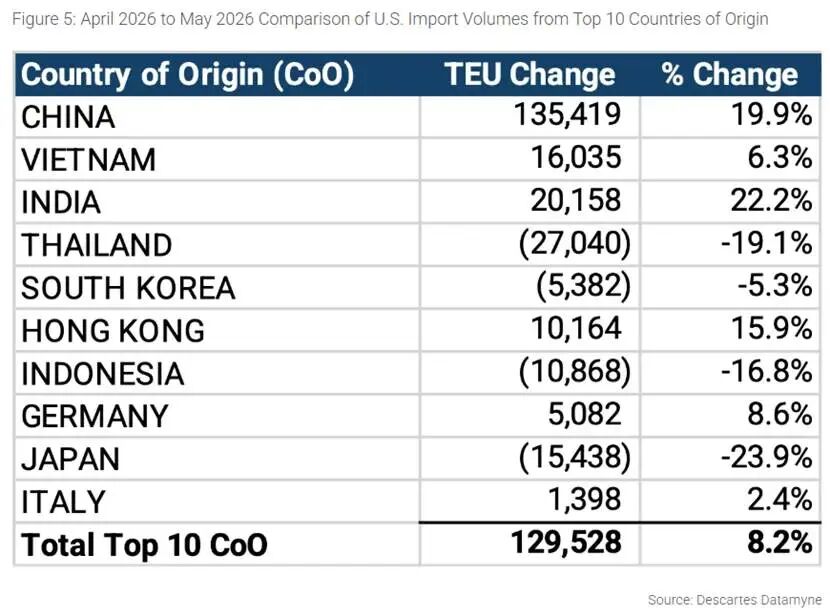

2026年5月,美国自前十大原产国(CoO)的集装箱进口量环比增长8.2%,合计增量达129528 TEU。中国是此轮增长的最大引擎,运量环比大增135419 TEU(19.9%);紧随其后的是印度(20158 TEU,22.2%)、越南(16035 TEU,6.3%)及中国香港(10164 TEU,15.9%)。德国与意大利亦录得小幅增长。然而,部分国家的运量下滑抵消了部分增幅,其中泰国环比骤降27040 TEU(-19.1%),日本下降15438 TEU(-23.9%),印尼下降10868 TEU(-16.8%),韩国下降5382 TEU(-5.3%)。总体来看,5月进口增量的主要驱动力来自中国货量的强劲反弹,并受其他几个主要采购市场的协同拉动。

主要采购市场同比大幅增长

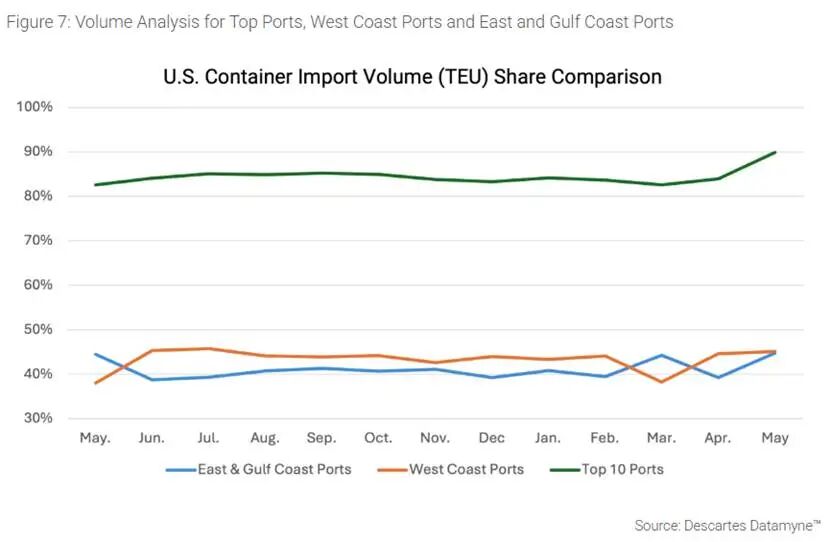

前十大港口吞吐量占比创2023年3月以来最高

2026年5月,美国主要港口在全美集装箱进口量中的占比进一步攀升。美东及美湾港口占全美集装箱进口量的比重从4月的39.2%跃升至44.8%,而美西港口的份额则较前月的44.6%微升至45.1%。受此影响,5月美国前十大港口合计处理了89.9%的进口货量,远高于4月的83.9%,创下自2023年3月(当时前十大港口占比为90.7%)以来的最高份额。数据表明,进口箱量正日益向全国最大的门户港口集中,美东/美湾与美西港口均在此轮进口回暖中获益。

长滩港拥堵缓解,全美港口压港延时保持稳定

2026年5月,美国主要门户港的船舶周转延时表现不一,但整体运营仍保持稳健。最显著的变化出现在长滩港,其压港时间从4月的7.3天骤降至5月的2.2天,有效抹平了前月的临时性飙升。美西方面,洛杉矶港延时从2.6天小幅增至2.9天,奥克兰港则从3.8天升至4.1天;塔科马港与西雅图港分别维持在3.0天和4.3天不变。美东及美湾沿岸港口表现同样分化:纽约/新泽西港从6.1天改善至5.8天,诺福克港从5.6天缩短至4.4天,休斯敦港亦从5.0天改善至4.1天;查尔斯顿港企稳于4.4天,而萨凡纳港则从4.6天微升至5.0天。总体而言,5月的港口周转时间表明美国主要门户港运营平稳,长滩港延时的大幅改善印证了4月的压港现象仅是短期波动,并未演变为更广范围的系统性拥堵。

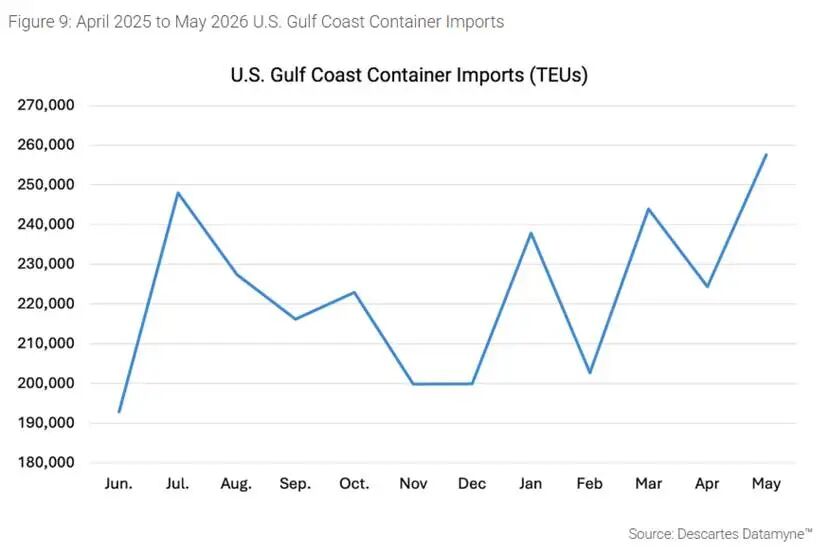

美湾沿岸进口箱量逼近历史高位

2026年5月,美湾沿岸集装箱进口量强劲反弹,总计达257564 TEU,环比大增14.8%。这一增幅不仅完全抵消了4月的跌幅,更将吞吐量推高至较12个月滚动均值(222787 TEU)高出15.6%的水平,表明进口活跃度较近期趋势水平显著走强。5月同时也录得美湾沿岸历史上第二高的月度进口箱量,仅次于2024年11月(261523 TEU)。这一强劲表现预示着美湾港口重新蓄势发力,该地区在美国集装箱贸易中的地位正日益凸显。

美国新关税提案加剧市场不确定性

美国最新关税提案给全球贸易流及采购策略带来新的不确定性。继美国贸易代表办公室(USTR)调查认定诸多主要贸易伙伴未能充分禁止或有效执法限制涉强迫劳动产品后,美国拟对约60个国家的进口商品加征10%至12.5%的关税。尽管该举措尚未生效,但促使进口商在政策落地前提前出货以规避关税,并进一步加速采购链多元化,从而在短期内引发集装箱贸易量及运输需求的剧烈波动。

对全球供应链而言,持续的关税施压、悬而未决的贸易争端与不断演变的采购策略相互交织,大概率将在未来数月内令采购决策、贸易流向及运输需求持续笼罩在不确定性之中。

政府提起上诉,关税退税进程再添变数

美国政府就联邦法院的一项裁决提起上诉,该裁决扩大了被废止的《国际紧急经济权力法》(IEEPA)关税的退税资格,此举为寻求退税的进口商带来了新的变数。尽管美国海关与边境保护局(CBP)已发放超200亿美元退款,并受理了总计约850亿美元的索赔申请,但此次上诉可能导致后续退款进程迟滞或受限,尤其是对未参与初始诉讼的进口商而言。对于进口商及供应链运营商来说,即便替代关税依然有效,关税回笼周期延长及未来贸易成本的不确定性仍是其主要担忧。

管控供应链风险:2026年核心观测点

展望后市,全球贸易环境仍将受制于霍尔木兹海峡中断、美国关税政策演变及持续的中美贸易摩擦。在上述因素叠加下,2026年全年供应链策略将持续聚焦灵活性、多元化与风险缓释。

以下是Descartes在未来数月重点监测的指标:

中东冲突与海事安全风险:霍尔木兹海峡商业通航仍未恢复,而红海安全隐忧持续加剧全球贸易航线的压力。作为全球能源及工业大宗商品运输的咽喉要道,霍尔木兹海峡的长期受阻对供应链,尤其是能源、化肥及制造类进口构成持续风险。

关税扩围及潜在保护主义贸易政策:贸易政策依然是进口商面临的核心不确定性来源,包括政府拟对约60国加征新关税,以及就扩大IEEPA关税退税资格裁决提起上诉。与此同时,贸易摩擦仍有待谈判解决。在进口商不断适应快速演变的贸易环境之际,这些动态将共同左右其采购决策、贸易流向及运输需求。

船舶周转延时:船舶压港时间的缩短是全球供应链效率提升或大宗商品与物流服务需求衰退的风向标。5月,美国主要门户港的船舶周转时间保持相对稳定,未现系统性拥堵迹象。长滩港变化最为显著,延时从4月异常高位骤降并回归正常区间,而其余受监测港口环比现微幅波动。

宏观经济基本面:美国属进口驱动型经济体,宏观经济健康度是集装箱进口量的重要晴雨表。美联储在4月29日的议息会议上将联邦基金利率目标区间维持在3.50%–3.75%不变,同时指出未来政策走向将取决于通胀、劳动力市场状况、通胀预期及国际局势。2026年一季度美国GDP年化季率增长2.0%,较2025年四季度的0.5%显著反弹,但通胀与能源价格风险仍是左右其进口需求的关键观测点。

应对全球航运挑战的策略建议

2026年5月,进口箱量顺应历史季节性规律实现增长,一改4月放缓态势并录得强劲的同比涨幅。源自中国及其他主要采购市场的集装箱进口量同步走强,同时美国主要门户港吞吐量占比创下自2023年3月以来的最高。尽管进口数据向好,但全球贸易环境依然充满高度不确定性。霍尔木兹海峡的持续受阻、美国新关税提案以及中美贸易摩擦的延宕,正令进口商在制定采购、运输及成本管控决策时面临更复杂的考量因素。

短期关注点:

l 紧盯霍尔木兹海峡局势;

l 追踪美国政府对约60国加征10%至12.5%关税的提案;

l 关注IEEPA关税退税诉讼进展;

l 留意中美贸易关系新动向。

中期关注点:

l 评估美国贸易政策演变的冲击;

l 监控中东乱局对全球航运的次生影响;

l 追踪中美、美欧及美印贸易磋商进展;

l 研判地缘局势持续动荡对大宗商品市场的潜在冲击。

长期策略

重新审视采购及供应商集中度,以降低对高风险或风险敞口过大贸易航线的依赖。地缘碎片化的加剧与贸易政策的剧烈波动,正不断凸显打造多元化、高弹性供应链网络的必要性。

来源: Descartes