五度妙笔

五度妙笔 API商城

API商城

数据库

数据库【杂志微阅读】国内信用证应用场景创新方向与推进策略

文/霍晓英 兴业银行总行国际业务部/交易银行部

本文载于《中国银行业》杂志2026年第5期

信用证作为基础支付结算工具,为实体经济发展提供了重要的金融支持作用,在政策环境助推及市场需求提升背景下,近年来国内信用证业务稳步增长,其应用场景也日渐丰富。伴随市场竞争加剧的挑战,如何进一步拓宽国内信用证应用场景范围、推进业务模式创新成为需要研究的课题。

随着市场重视度提升和金融科技的发展,国内信用证规模稳步提升,制度体系、合规管理、流程优化等方面均有显著提升。2016年4月,中国人民银行及原银监会共同发布基础管理制度《国内信用证结算办法》,由此国内信用证相关制度体系逐步完善。同年8月,中国支付清算协会、中国银行业协会发布《国内信用证审单规则》,对审单规则和关注要点提出指导意见。2019年8月,中国银行业协会发布《商业银行福费廷业务指引》,明确了福费廷业务的范畴、贸融金融定位、职能管理部门归属等管理要求。2020年6月,中国银行业协会发布《跨行国内信用证产品指引(2020)》,针对跨行开立国内信用证业务提供了操作指引。2021年11月,为解决电子发票签注等问题,中国支付清算协会发布《关于明确国内信用证项下电子发票交单有关规则的公告》,就电子发票交单规则明确了操作流程和相关要求。整体来看,监管机构围绕国内信用证及其项下融资业务构建了相对完善的制度体系。

在金融科技发展的大背景下,国内信用证业务不断推进线上化、电子化发展,业务流程明显优化。商业银行基本已实现线上国内信用证开立和融资功能,包括线上协议签署、业务申请、贸易背景材料传输等,部分银行进一步深化自动化、智能化水平,实现批量开证、自动放款等功能。在商业银行不断开发在线国内信用证业务的同时,中国人民银行也积极推进国内信用证的电子化进程,2019年成功搭建国内信用证统一信息交换平台(即电子信用证信息交换系统),提升了国内信用证业务的便捷性和安全性;2021年,电子信用证福费廷子系统上线,标志着国内信用证实现了从开证到福费廷融资全流程的电子化。近年来电证量不断提升,中国人民银行清算总中心下属全资子公司中志公司发布的《2025年数字供应链金融服务平台年度运行报告》显示,2025年电证业务金额达34400.57亿元,约占市场总金额的67%,市占率较上一年度增长约6个百分点。

国内信用证应用场景主要以货物贸易为主,即基础交易买方依托采购货物的贸易背景向卖方开立国内信用证,卖方收到国内信用证后进行融资。国内信用证应用场景创新较少,除了电网领域依托缴纳电费开展的电费证创新模式外,其他的业务创新规模较小。在市场竞争加剧的情况下,结合产业生态环境的更迭和客户需求的升级,国内信用证的应用场景将被不断拓宽,未来可从以下几个方向推进场景应用创新:

集团公司项下集中支付场景应用。为提高财务资源管理、集约运营成本,越来越多的企业尤其是大型企业集团开始推行资金集中收支管理,部分企业搭建集中收付平台,依托平台集中管理集团项下企业的资金收付。在这种产业发展背景下,会存在真正的资金收付方并非基础贸易合同的买卖方等情况。以集中支付为例,存在总/母公司集中支付集团项下公司资金的情况,即分/子公司为基础交易合同的买方,但支付方为总/母公司,出现了由总公司代分公司或母公司代子公司开立国内信用证的诉求。根据2016年版本《国内信用证结算办法》第十三条,“开证申请人申请开立信用证,须提交其与受益人直接签订的贸易合同”,原则上开证申请人应为贸易合同的买方,但在集中支付的背景下,真正的支付方却为买方的上级主体,与管理要求有一定的冲突。

针对此种情况,笔者认为总、分公司与母、子公司情况各不相同。总、分公司属于同一法人主体,在可提供相关授权,即分公司采购项目属于总公司授权经营范围之内的情况下,由总公司代分公司申请开立国内信用证相对合理,但应在国内信用证条款中明确开证申请人和受益人均知悉并认可该情况。而母、子公司如果分别属于独立的法人主体,集中支付场景下由母公司代子公司开证就存在一定的制度突破,对此市场理解尺度不一,未来需进一步探索该类场景下国内信用证应用的合理性。

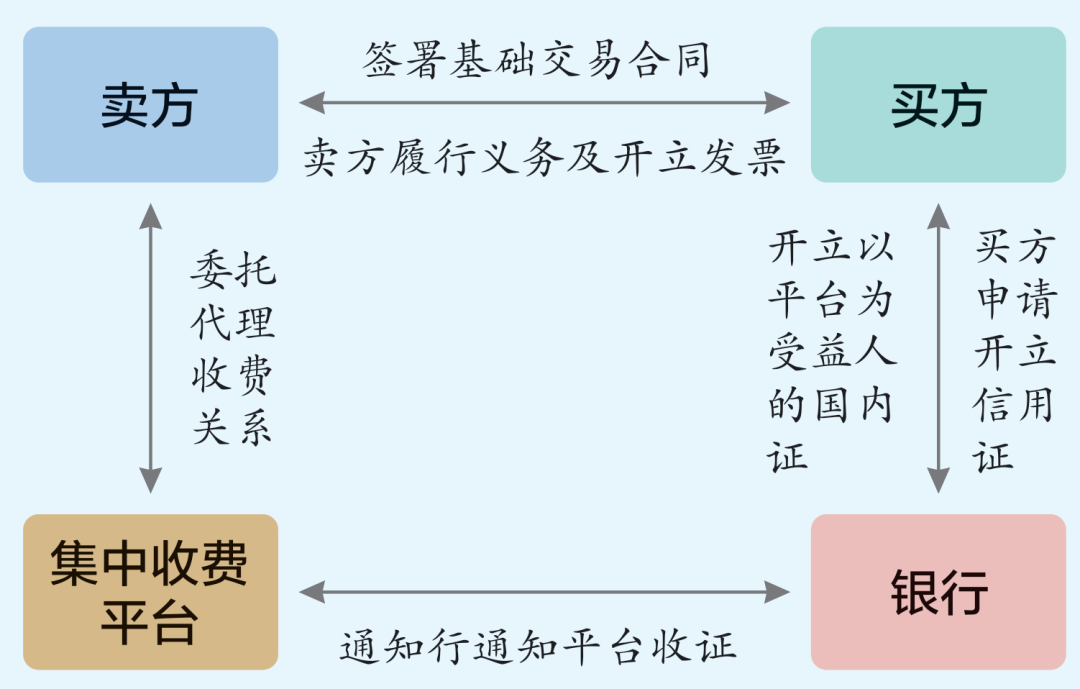

公共事业缴费相关集中收费场景应用。企业日常收支过程中存在集中收费场景,以公共事业领域即电费集中收费平台为例,当前各大电网公司先后搭建了自身集中收取电费的管理平台,即由电网平台代理电力公司集中向用电企业收取电费后,再支付至电力公司。在这种背景下,尽管电网平台并非供电合同的卖方,但通过委托代理收费协议与供电合同,将三方关系串联,促成了集中代收电费交易场景的合理性。目前多家银行已基于平台集中收取电费场景开展电费证业务。

图:集中收费场景下的国内信用证应用流程

相较集中支付场景,在集中收费场景中,除受益人或者开证申请人非直接基础交易合同签署方之外,还存在发票的销货方名称与受益人名称不一致的情况。但《国内信用证审单规则》第四十三条明确要求,“受益人出具增值税普通发票的,应提交发票联”,除信用证另有规定,增值税发票的“销货单位”栏中“名称”须与信用证受益人一致。也就是说,在信用证另有约定、并在申请人知悉、接受且贸易背景合理的情况下,发票销货单位可以与受益人不一致。审单规则为集中收费场景下开展国内信用证业务的合理性提供了制度依据。除电费场景外,公共事业缴费场景的国内信用证应用也逐步向运费、燃气费、水费缴费场景不断拓展。

服务贸易领域应用拓展。国内信用证基础贸易类型包括货物贸易和服务贸易。当前市场上开展的国内信用证业务贸易背景主要为货物贸易,服务贸易领域应用相对较少,常见场景有三类:一是应用于建筑施工行业总承包商和分包商之间的服务贸易;二是在资产转让领域,如知识产权转让费、咨询服务费支付项下开立国内信用证等;三是在金融服务领域,多用于融资租赁项下用国内信用证支付租金或支付租赁物货款,以及保理公司用国内信用证支付应收账款受让资金,市场目前对于金融服务贸易领域的国内信用证应用是否合理观点不一。

未来,应重点围绕服务贸易项下真实的支付结算场景不断拓宽国内信用证应用。如,在运输领域,围绕物流运输行业发运企业支付运费场景深化国内信用证应用,国铁集团已联同多家商业银行开展铁路物流项下信用证结算融资服务。同时,还应持续深化资产转让领域国内信用证应用广度,逐步拓宽转让资产的范畴。

产业链平台场景创新。伴随数字金融和工业互联网技术的发展,产业链平台不断涌现。该类平台具有天然上下游基础交易、历史合作情况等数据优势,商业银行可把握产业链平台发展契机,结合其天然产业数据优势推进国内信用证创新发展。目前国内信用证线上化发展逐渐进入瓶颈,由于产品具有跟单信用证属性,业务流程包含开证、交单、审单、承兑等环节,在全流程线上办理的过程中势必会存在单证人员人工审核的环节,很难完全脱离人工介入,而产业链平台将有望打破这一瓶颈。通过产业链平台与银行的国内信用证在线系统对接,有望推进线上化水平进一步提升。一是通过系统交互产业基础交易信息数据,可抓取关键要素信息与贸易合同进行交叉验证,实现贸易背景材料的自动化审核;二是通过单据材料如电子发票、电子运输单据等数据信息的交互实现线上交单,同时应用智能化工具提取单据信息中的关键要素,如销货方、收货方、发票金额等信息,与贸易背景材料进行验证,实现智能交单、审单等功能,通过优化审单环节,实现操作效率的提升。

绿色国内信用证业务创新。2020年,原银保监会曾提出绿色贸易融资概念,并明确可通过绿色银行承兑汇票和绿色信用证推进表外绿色贸易融资业务发展。未来,可从两个维度推进国内信用证业务在绿色行业的融资服务支持:一方面,支持绿色交易标的物采购,买方在采购绿色标的物时通过开立国内信用证来延长付款期限,缓解支付压力,商业银行可通过融资价格优惠、绿色审批渠道等方式引导信用证产品的特定流向,从而支持绿色领域;另一方面,拓宽绿色质押物范畴,如可依托碳排放权质押开展国内信用证业务,实现信用证业务在质押物范畴向绿色资产领域延伸。

拓宽国内信用证应用场景,实现国内信用证业务创新,需要从制度优化、产融结合、科技赋能等多维度、多策略推进。通过制度优化为国内信用证创新提供政策支持土壤,依托科技赋能为创新提供实施可行性,深化产融结合推进产品与市场需求的贴合性,从而实现国内信用证业务创新模式的探索和落地。

优化制度体系,加强管理政策引导与支持。伴随国内信用证业务模式的不断创新,未来应结合业务实务不断优化相关管理制度,为业务发展提供更好的政策土壤。如上文提到的集中收支场景,付款方或收款方并非真正的基础交易合同的买方或卖方,该场景属于合理的交易收付场景,但如用国内信用证进行支付结算,就会与当前国内信用证管理制度中开证申请人或受益人均应为贸易合同签署方的要求不一致。鉴于当前产业发展过程中确实存在企业为集约资源、优化财务管理而实施集中收支的场景,建议相关监管部门可结合产业需求与实务场景优化业务管理制度,在合规管理的前提下提升制度与实操的贴合性。

布局数字场景,深化产融结合,探索定制化服务。国内信用证与银行承兑汇票属于标准化支付结算工具,在市场中更多的是以标准统一模式应用于各行各业。未来,应深化产融结合,依托产业链平台等,在发展产品标准化的过程中不断探索基于大型产业集团个性化需求的定制服务,同时也可结合产业集团集中收付管理需求推进产品模式创新,从而实现从“以产品为中心”的标准化服务向“以客户为中心”的定制化服务转变。同时,应不断推进金融服务平台与产业链平台的融合对接,借助产业链平台天然丰富的产业链数据优势,通过系统对接和数据共享,推进贸易背景审核和单据审核的智能化发展,探索国内信用证秒开秒议的可行性。目前已有部分银行通过产融平台数据交互实现贸易背景的快速审核,简化人工审核流程,从而有效提升国内信用证办理效率。

聚焦缴费场景,拓宽公共事业应用范围。可聚焦企业高频、刚需的公共事业缴费领域,不断拓宽国内信用证的应用范围。当前,基于电力领域开展的电费证已有一定落地规模,围绕铁路物流场景下的运费证逐步在多家银行试点落地,但整体规模尚小。未来,应不断拓宽公共事业缴费场景下国内信用证应用的广度和深度。一方面,通过银行系统直连对接电网平台或铁路平台,推进电单、运单信息与信用证开证、融资信息的实时交互,实现高效便捷的缴费融资服务。另一方面,不断延伸其他缴费领域国内信用证的应用,可在电费证、运费证的基础上推进燃气、蒸汽、水费等场景落地,通过“国内证+公共事业”的场景融合,有效缓解下游生产型企业日常刚需支付压力,保障公共事业单位资金的快速回笼,充分发挥国内信用证支持实体经济的金融功能。(编辑:时磊 时旭)