航运评论

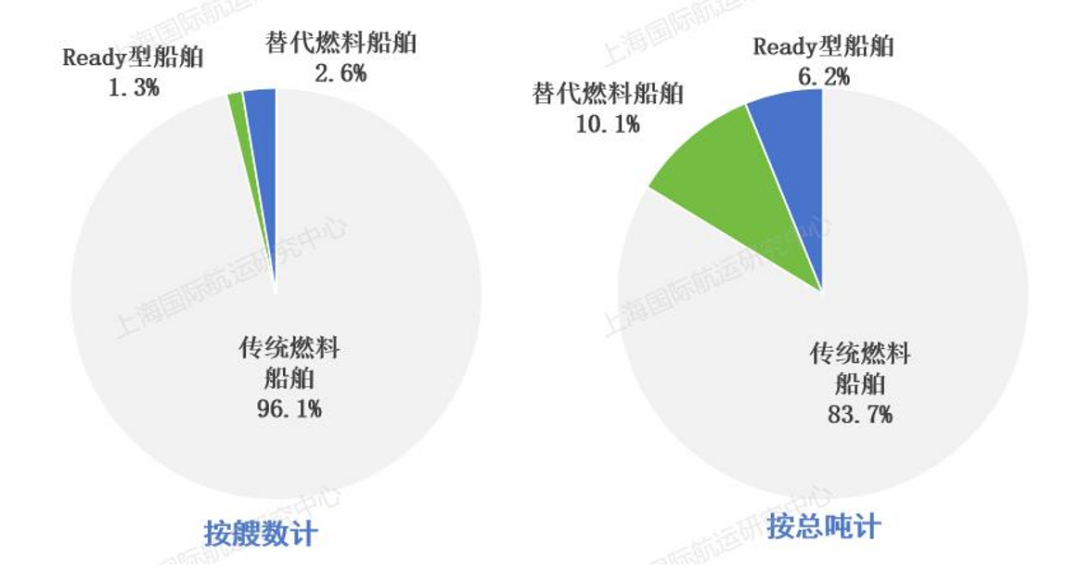

近日,上海国际航运研究中心绿色航运研究室发布《全球绿色航运发展月报(2026年6月)》。截至2026年6月30日,全球使用可替代燃料的船舶共计3071艘、18008.09万总吨,全球投用占比分别为2.6%、10.1%。为应对未来合规与技术不确定性,传统燃料船舶中已有1461艘、10930.25万总吨船舶具备替代燃料预备能力(Ready型)。数据来源:Clarksons

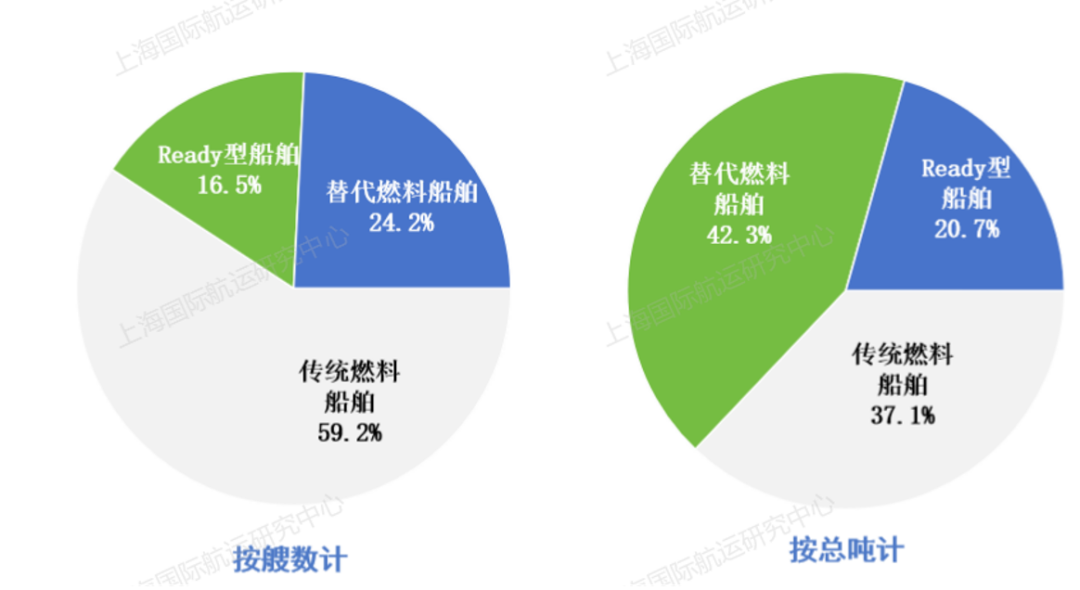

截至2026年6月30日,全球可替代燃料的船舶订单共计2139艘、16773.22万总吨,全球订单占比分别为24.2%、42.3%。为应对未来合规与技术不确定性,传统燃料船舶订单中已有1292艘、8202.78万总吨船舶具备替代燃料预备能力(Ready型)。数据来源:Clarksons

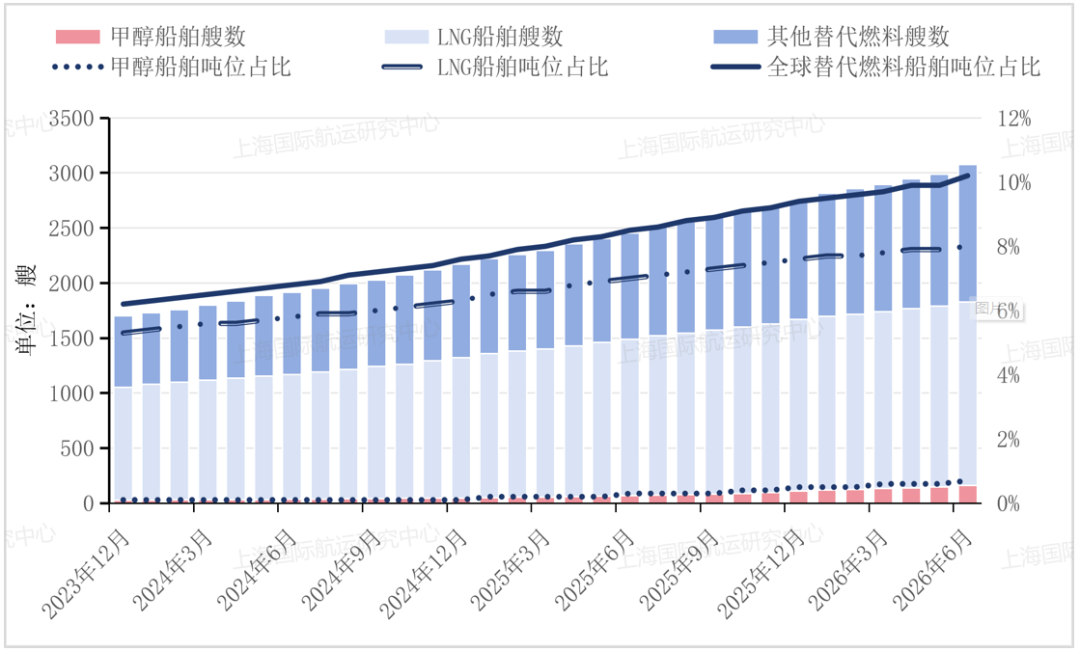

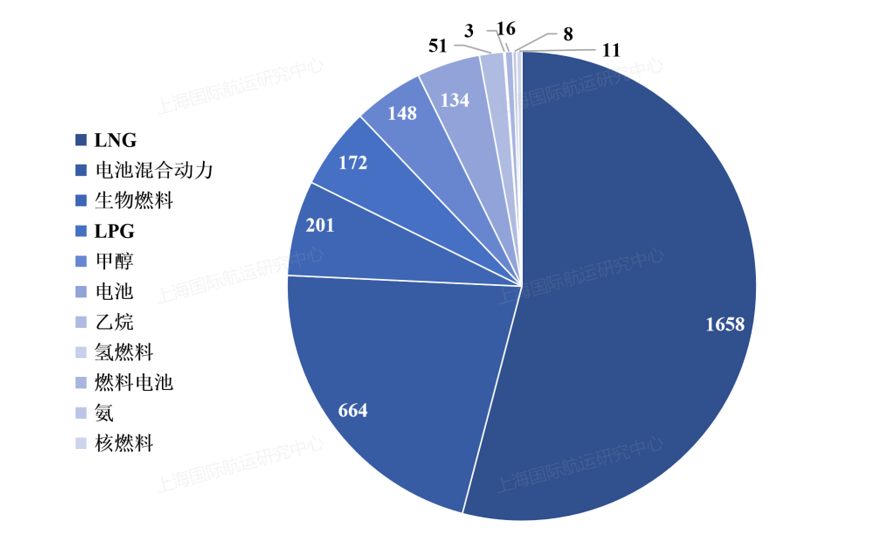

2024年1月至2026年6月,全球替代燃料船舶吨位占全球船队总吨位的比重由6.3%稳步上升至10.1%,存量结构加速优化;订单吨位占比则由50.3%波动回落至42.3%。2024年1月至2026年6月,全球已投用的LNG船舶吨位占总船队吨位的比重由5.4%上升至8.0%,呈稳步上升态势;订单吨位占比则由36.9%波动回落至31.4%。全球已投用的甲醇船舶吨位占总船队吨位的比重由0.1%上升至0.7%;而订单吨位占比则由9.3%波动回落至6.4%,表明船东在政策窗口、燃料技术路径未完全明确背景下的决策趋于谨慎。截至2026年6月30日,替代燃料船舶中,LNG、甲醇船舶分别为1658(含LNG运输船732艘)、162艘。已投用的集装箱船舶中,LNG、甲醇船舶分别为246、87艘,占集装箱总艘数的3.4%、1.2%,总吨位的8.2%、0.9%。图5 2026年6月 全球投用船舶燃料替代化结构分析(按艘数计)数据来源:Clarksons

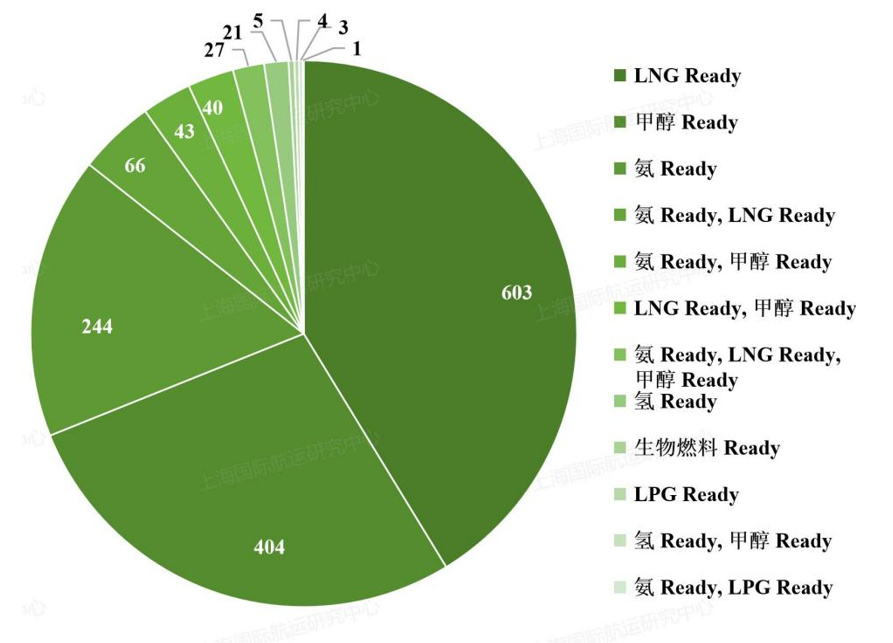

截至2026年6月30日,Ready型船舶中,LNG Ready、甲醇 Ready、氨 Ready占比较高,分别为603、404、244艘。图6 2026年6月 全球投用Ready型船舶燃料替代化结构分析(按艘数计)

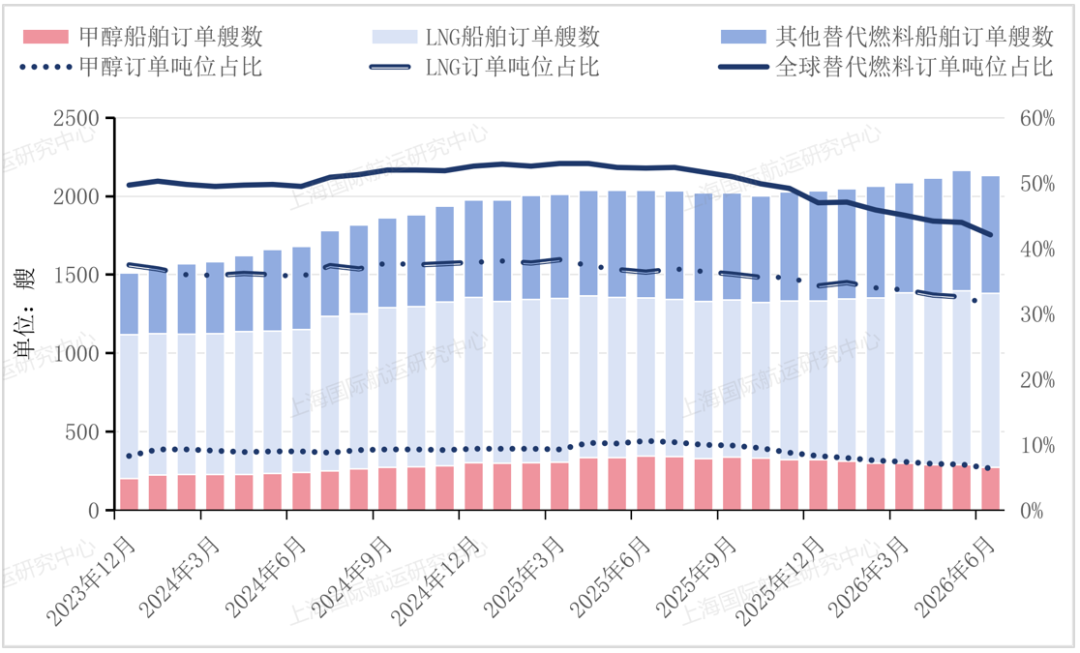

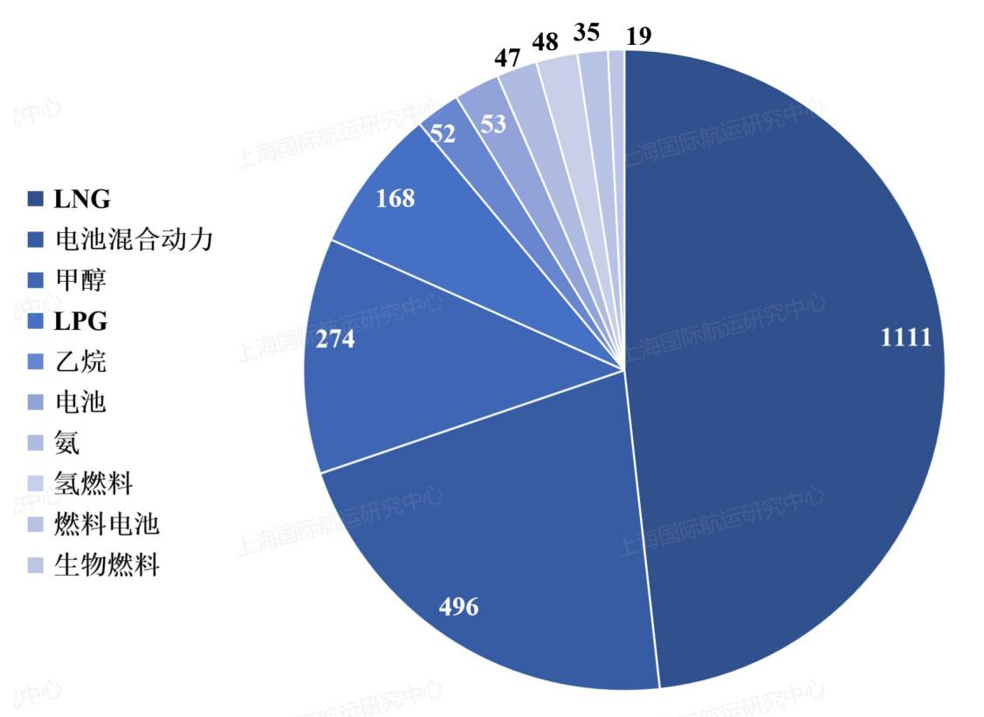

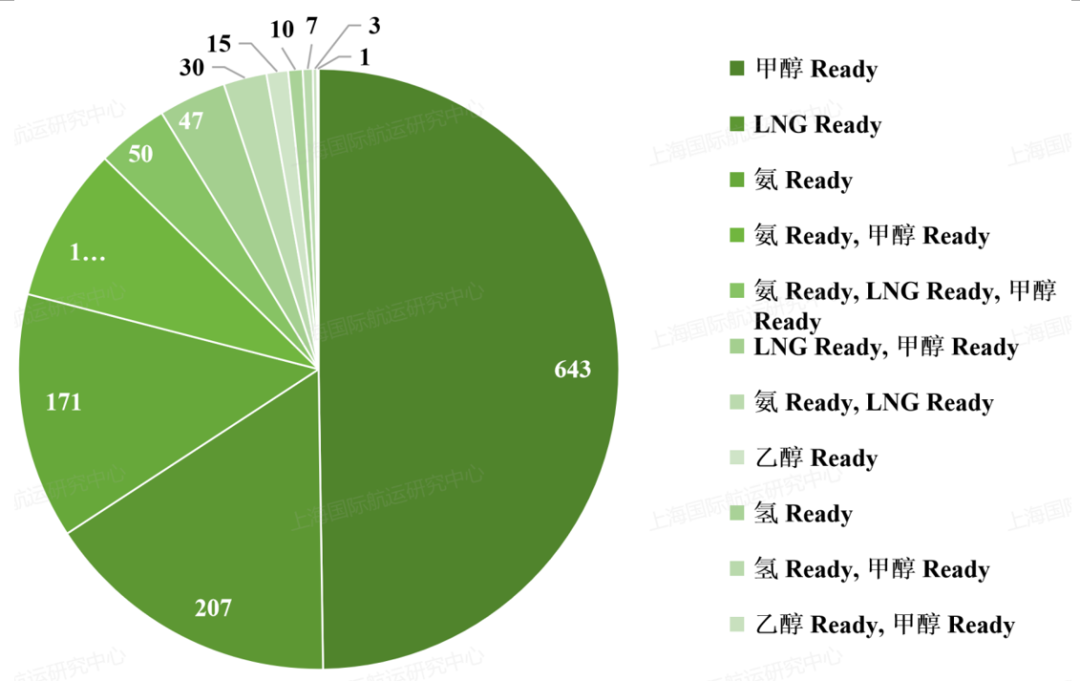

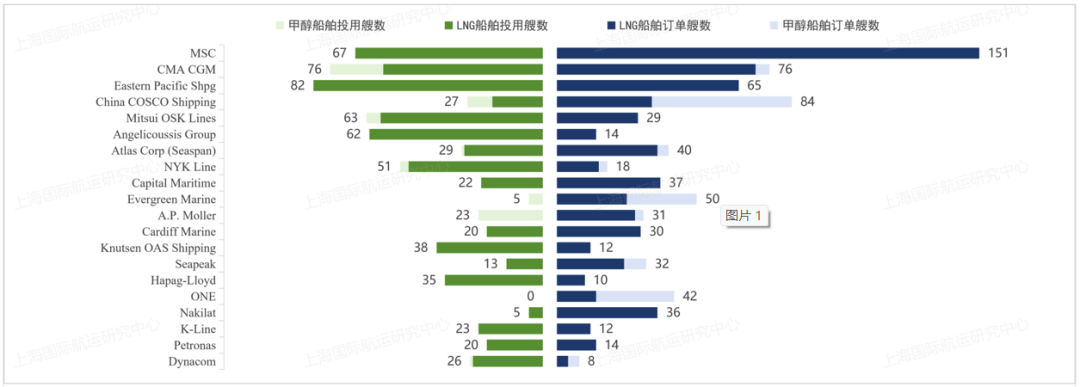

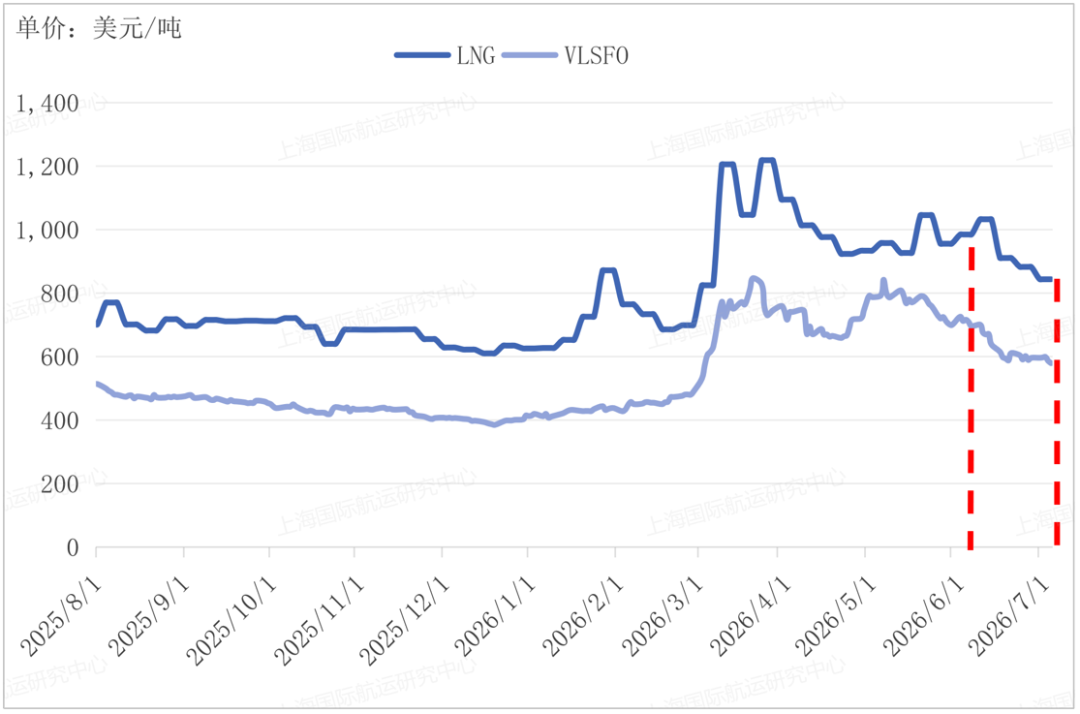

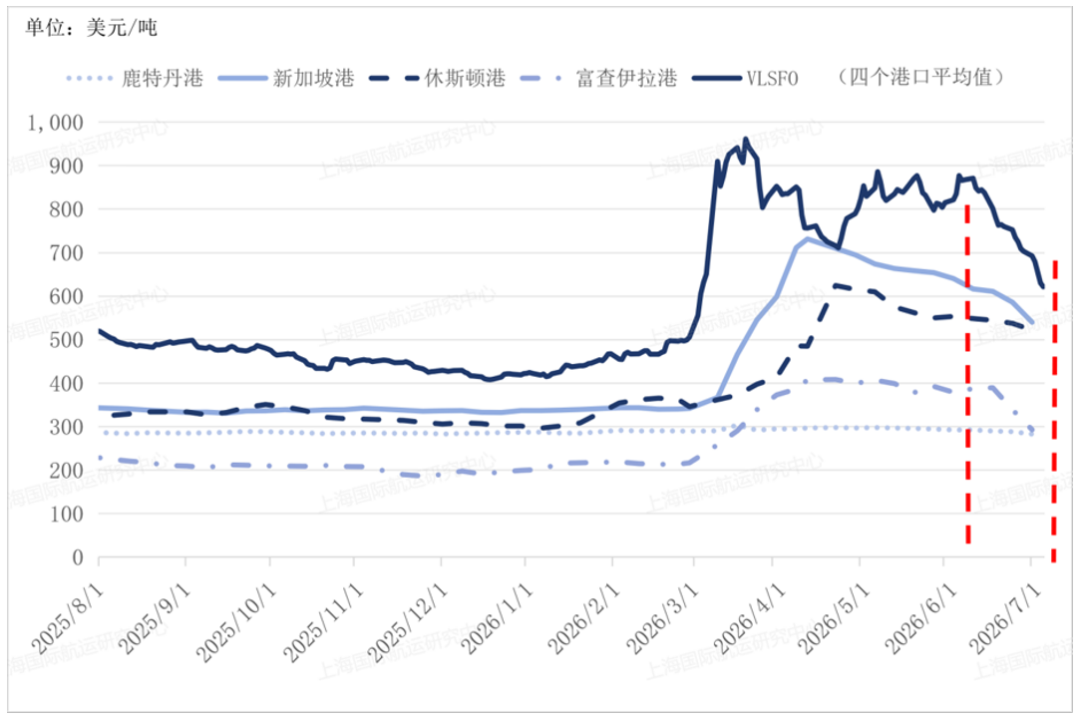

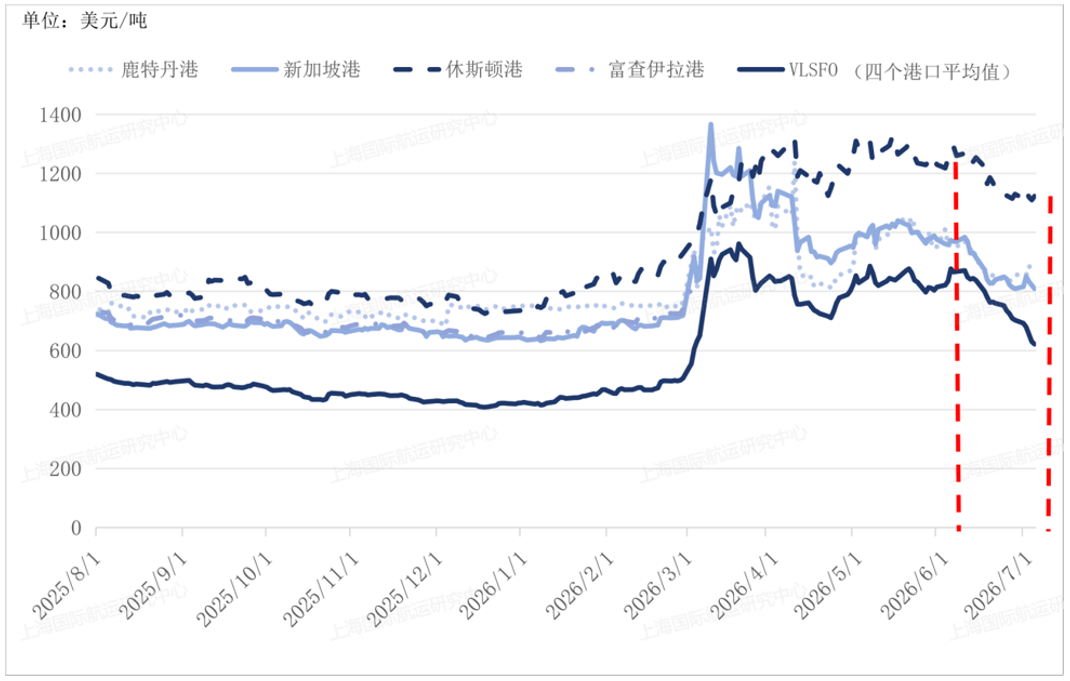

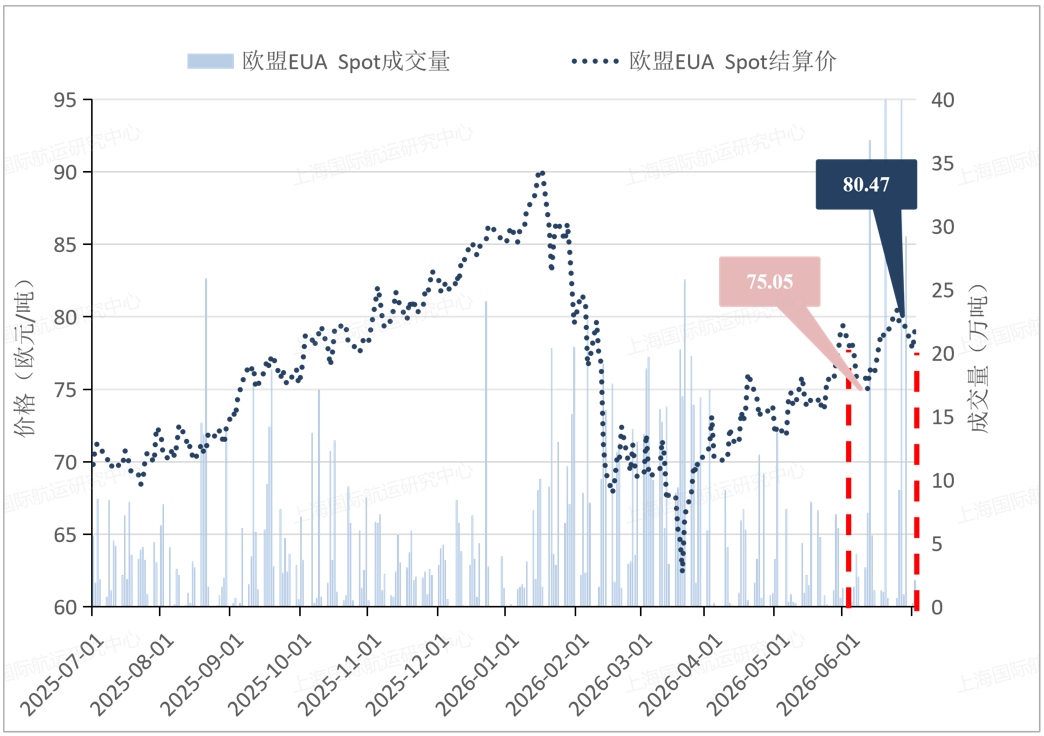

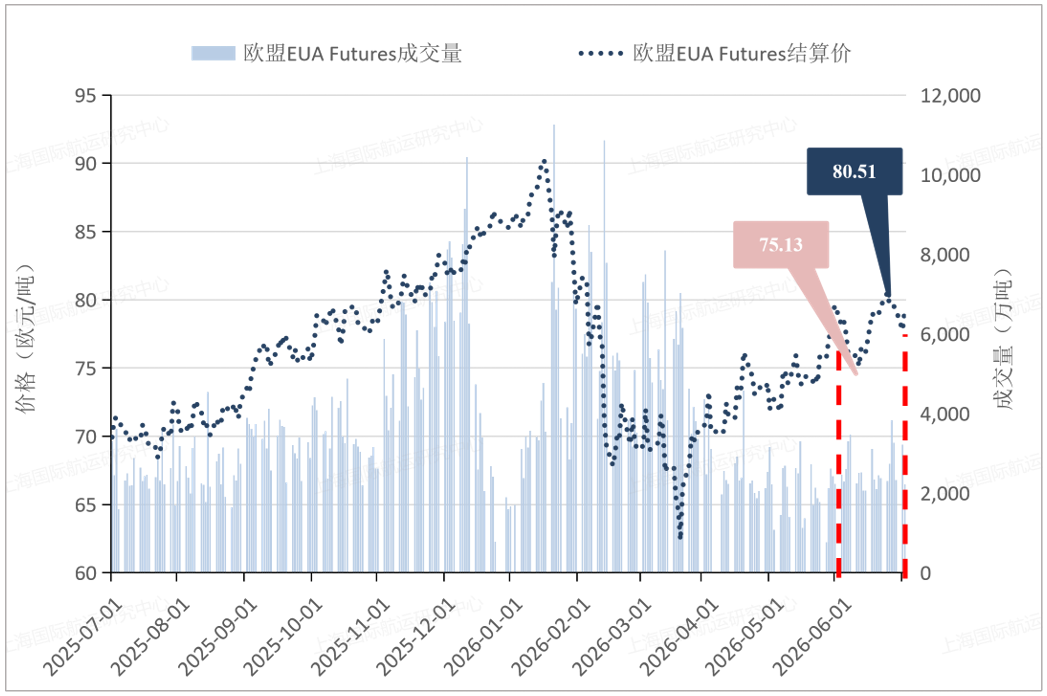

截至2026年6月30日,替代燃料船舶订单中,LNG、甲醇船舶订单分别为1111(含LNG运输船338艘)、287艘;其中,6月新增13艘LNG船舶订单,环比上月下降48.0%。集装箱船舶订单中,LNG、甲醇船舶订单分别为470、129艘,占集装箱订单总数的27.9%、7.7%,总吨位的51.9%、13.1%。图7 2026年6月 全球船舶订单燃料替代化结构分析(按艘数计)截至2026年6月30日,Ready型船舶订单中,LNG Ready、甲醇 Ready、氨 Ready的船舶订单占比较高,分别为207、643、171艘。图8 2026年6月 全球Ready型船舶订单燃料替代化结构分析(按艘数计)截至2026年6月30日,全球LNG、甲醇船队部署(投用艘数+订单艘数)头部企业格局保持稳定,地中海航运、达飞、东太平洋航运、中远海运和商船三井持续领跑。截至2026年6月30日,前20家航运企业LNG和甲醇船舶投用量合计687艘、订单量合计791艘,分别占全球LNG和甲醇船舶投用总量与订单总量的37.7%和57.1%。图9 2026年6月 LNG与甲醇船舶投用及订单规模前20家航运公司【LNG加注价格】2026年6月,鹿特丹港LNG加注价格呈冲高回落态势,运行区间为844—1033美元/吨;与同港口VLSFO加注价格(588—726美元/吨)的价差先扩大后收窄。图10 2026年6月鹿特丹港LNG、VLSFO加注价格变化【甲醇加注价格】甲醇(非绿色)加注价格重心下移,四港价格分化显著,其中新加坡港最高,达640.5美元/吨;鹿特丹港最低,为283美元/吨。同期,甲醇与VLSFO的价差整体收窄,两者价差最低缩至约152.5美元/吨。图11 2026年6月部分港口甲醇、VLSFO加注价格【生物燃料加注价格】休斯顿港生物燃料价格维持1115—1290美元/吨高位震荡,新加坡与鹿特丹港则回落至800美元以上,港口价差扩大。图12 2026年6月部分港口生物燃料、VLSFO 加注价格注:生物燃料系VLSFO混合燃料,新加坡为B24(含生物燃料24%),鹿特丹港、富查伊拉港、休斯敦港为B30(含生物燃料30%)。【欧盟碳市场】2026年6月,欧盟碳市场结算价震荡上行,EUA现货(EUA Spot)日均结算价同比上升8%至77.95欧元/吨,环比上升3.8%,6月累计成交294.9万吨;EUA期货(EUA Futures)日结算均价为78.03欧元/吨,同比上升8.1%,环比上升4.0%,6月累计成交5.78亿吨。

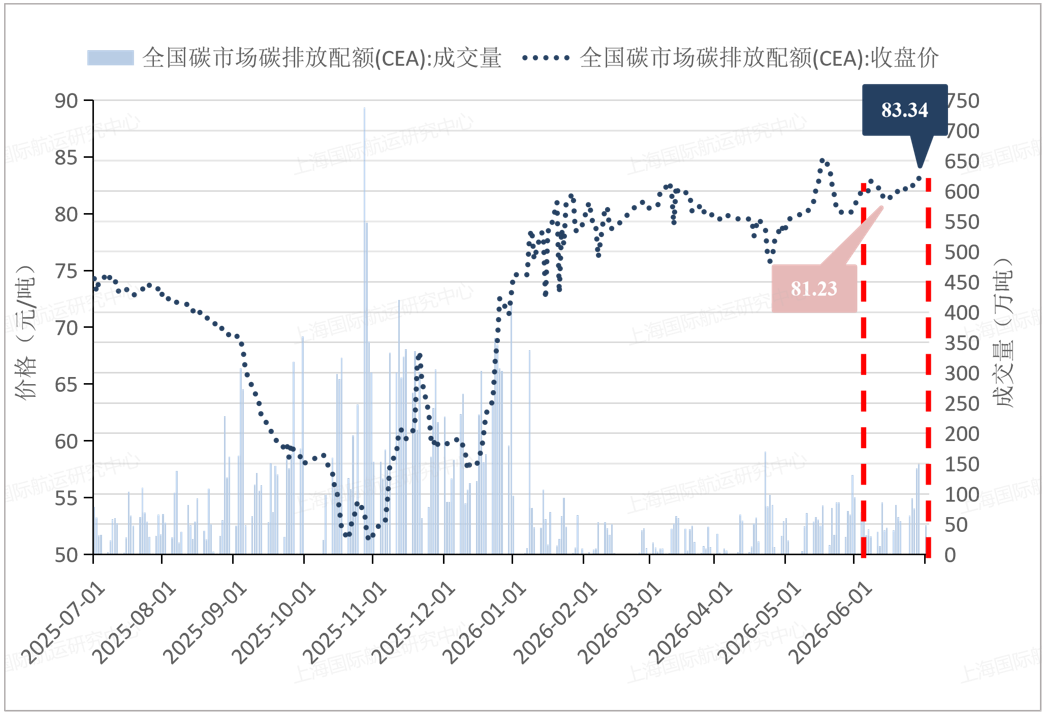

图13 2026年6月欧盟EUA现货(EUA Spot)情况图14 2026年6月欧盟EUA期货(EUA Futures)情况【全国碳市场】2026年6月,全国碳市场收盘价波动上涨,6月月末收盘价为83.34元/吨,环比上升3.2%,6月累计成交1290.9万吨;2026年1月1日至6月30日,全国碳市场碳排放配额累计成交量5295.85万吨,同比上升37.1%。

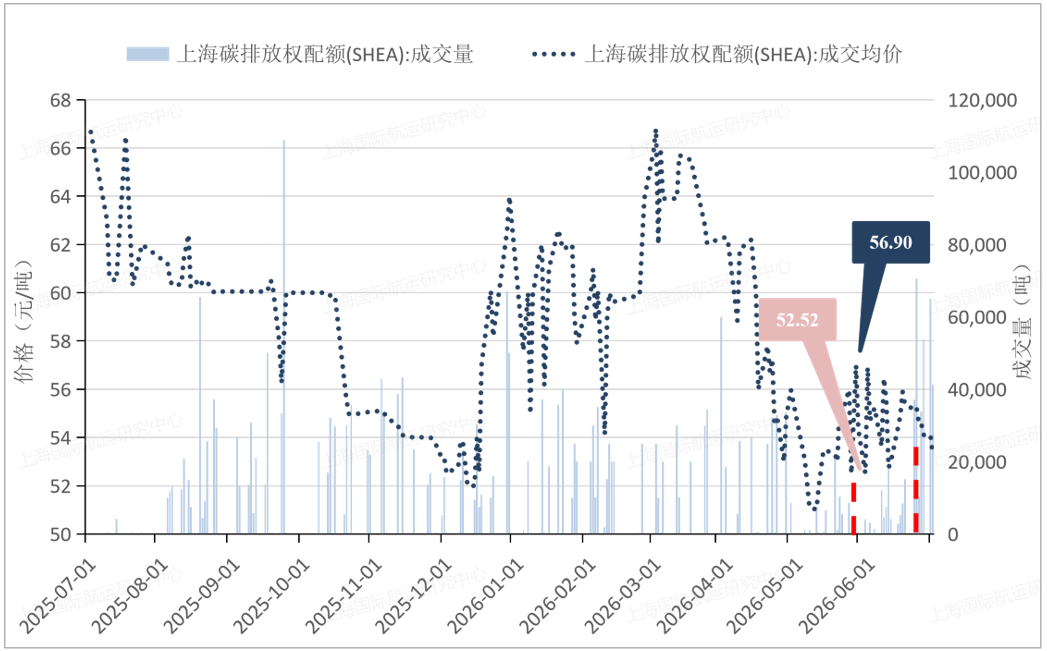

【上海碳市场】上海碳市场价格波动明显,6月最后一个成交日成交均价为53.28元/吨,环比上升3%,6月累计交易39.96万吨;2026年1月1日至6月30日,上海碳排放权配额累计成交量132.47万吨,同比上升51.6%。

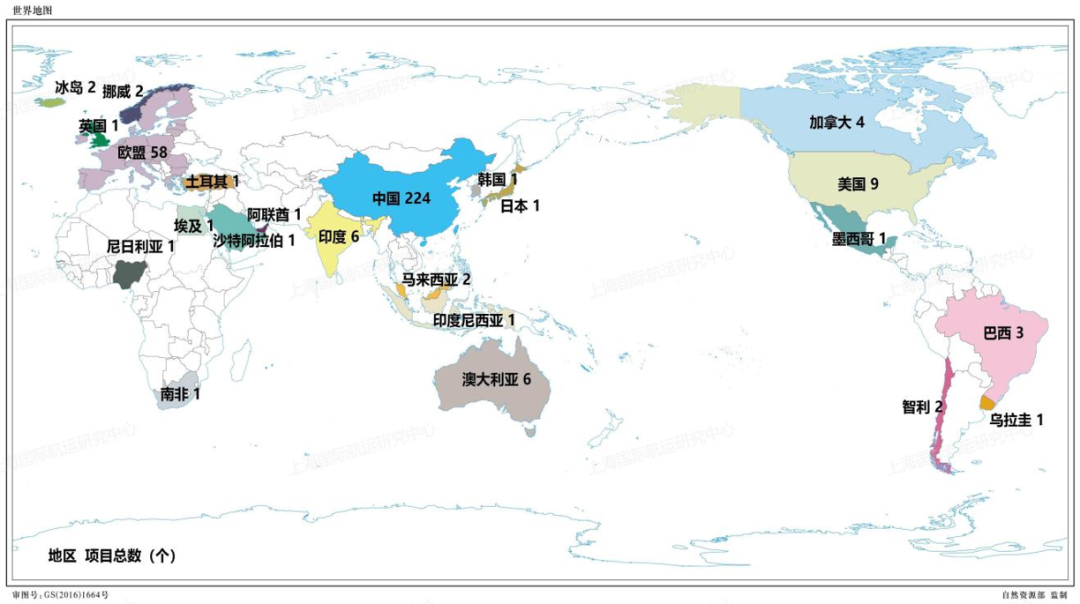

截至2026年6月30日,全球超30个国家部署绿色甲醇项目,规划产能超8000万吨,项目大多集中在亚洲、欧洲与北美洲。在海外规划绿色甲醇项目中,西班牙项目数量居首位,美国规划产能位居第一。

截至2026年6月30日,全球超30个国家部署绿色甲醇项目,规划产能超8000万吨,项目大多集中在亚洲、欧洲与北美洲。在海外规划绿色甲醇项目中,西班牙项目数量居首位,美国规划产能位居第一。

十、中国绿色甲醇项目

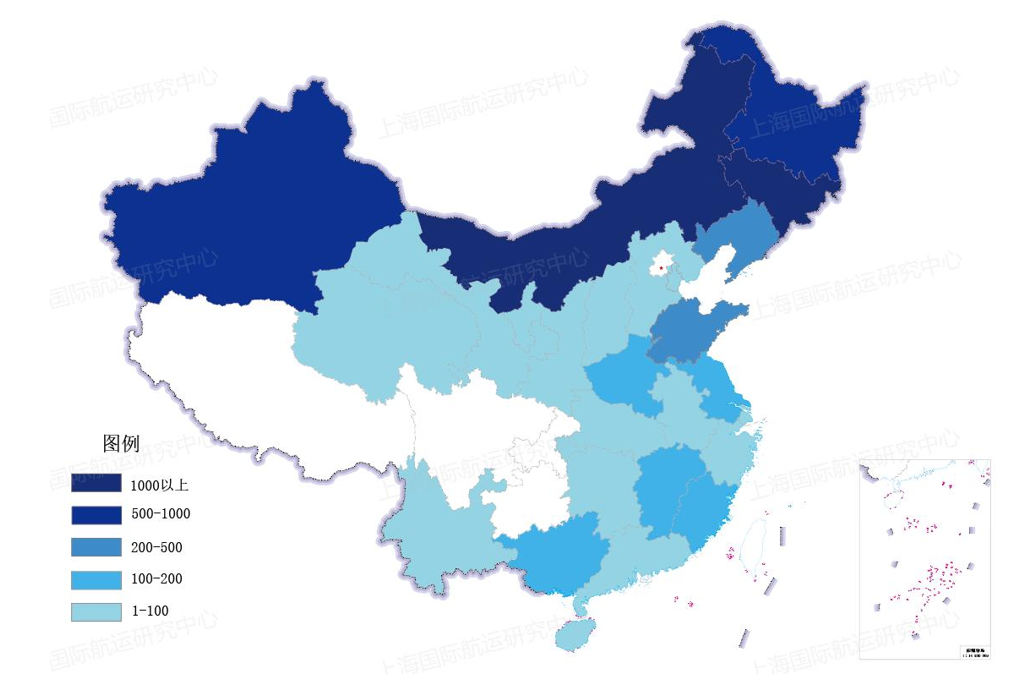

截至2026年6月30日,中国绿色甲醇规划产能超6000万吨,布局呈区域集中态势,大多集中在内蒙古、新疆、吉林、黑龙江;其中,16个项目获得国际可持续发展与碳认证牌照(ISCC EU)。

十一、全球绿色甲醇加注港

截至2026年6月30日,全球具备LNG加注能力的港口共230个,LNG加注港和加注能力主要集中在欧洲、亚洲和北美,其中欧洲和东亚—东南亚最为密集。截至2026年6月30日,全球具备甲醇加注能力的港口共31个,其中,绿色甲醇加注港20个。全球绿色甲醇加注港主要分布在亚太、西北欧以及美国。

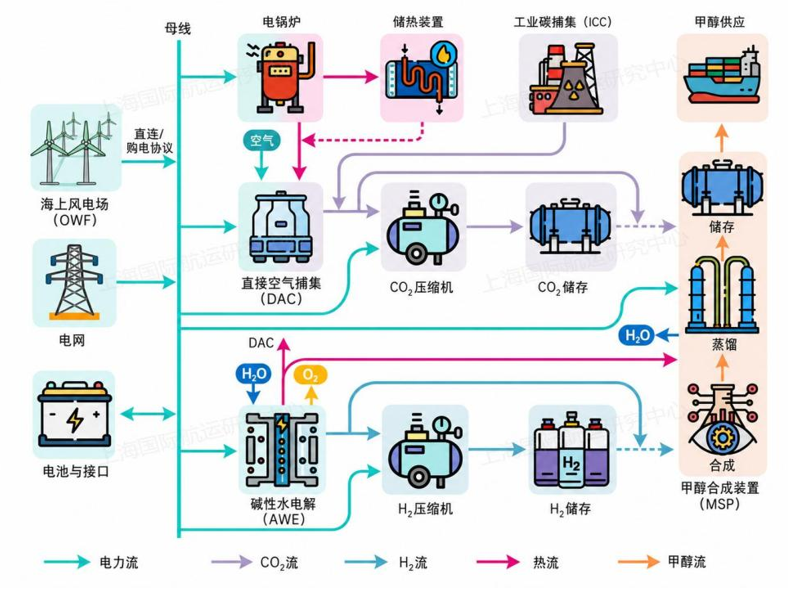

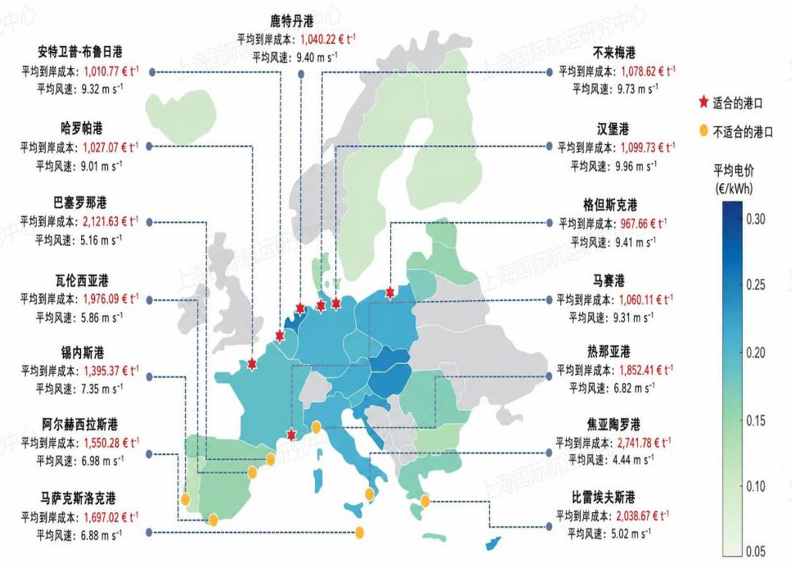

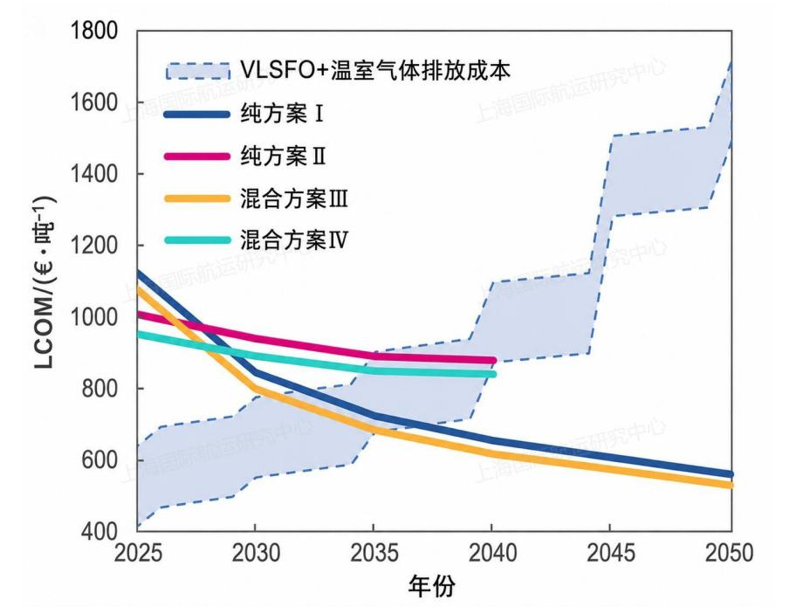

【超大型液氨运输船交付】6月10日,中国船舶集团旗下江南造船为新加坡船东Eastern Pacific Shipping(EPS)建造的93000立方米超大型液氨运输船(VLAC)首制船“IVY COVE”号正式命名交付。【上海港与巴塞罗那港缔结友好港关系】6月11日,巴塞罗那港宣布与上海市交通委员会和上港集团(SIPG)签署新的战略合作协议,明确了上海港与巴塞罗那港的“姐妹港”关系,双方在绿色港口和替代燃料等领域的合作将进一步加强。【香港推出绿色船用燃料激励计划】6月12日,香港海事处宣布,自6月16日起推出两项为期三年的绿色船用燃料激励计划。其中,“绿色船用燃料相关船舶港口费激励计划”将对使用LNG、甲醇、氢、氨,以及生物燃料混合比例不低于20%的生物柴油的远洋船舶给予港口费返还;“绿色船舶注册激励计划”则对以LNG、甲醇、氢、氨为主要推进燃料的船舶提供注册补贴,单船每年最高可获6万港币。【《电动船舶岸基充电设施建设技术规范》印发】6月19日,交通运输部发布《电动船舶岸基充电设施建设技术规范》,涵盖电动船舶岸基充电设施、试验检测等技术内容。【非电消费首次纳入可再生能源消费最低比重目标考核】6月22日,国家发改委、国家能源局等四部门印发《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法》,首次将非电消费纳入可再生能源消费最低比重目标考核,包括可再生能源制氢氨醇等综合利用、生物燃料等。【6000吨沪产绿色甲醇交付】6月24日,上海本地10万吨级绿色甲醇项目所产的超6000吨绿色甲醇在孚宝码头成功交付至中国船燃旗下绿色甲醇加注船“中燃绿能85”,该船于本月5日在舟山交付,可在全国各海域加注。截至月末,我国共有4艘甲醇加注船。【《新型能源体系建设“十五五”规划》印发】6月25日,国家发改委、国家能源局正式印发《新型能源体系建设“十五五”规划》,提出“加强多种替代燃料战略布局”“推进新能源重卡和船舶等规模化应用”。【上海国际航运绿色燃料交易平台试运行】6月30日,上海国际航运绿色燃料交易平台开启试运行,该平台将试点开展绿色燃料认证确权、登记、交易、结算、注销全闭环业务。【我国自主研发的绿色船用燃料国际认证体系启用】6月30日,我国自主的绿色船用燃料国际认证体系(GSTC体系)正式落地上海并启动运作,香港中华煤气有限公司、申能集团、上海华谊控股集团等5家企业成为首批通过GSTC认证体系认证的经营主体。海上风电+有限电网电力+工业碳捕集是海上风电制绿色甲醇的成本最低方案,平均成本952.91欧元/吨;接入电网电力可缓解海上风电波动、减少电解制氢和甲醇合成设施的产能闲置、降低约5%的甲醇合成平准化成本1,但其使用需满足非生物来源可再生燃料不低于70%的温室气体减排要求。欧盟前15大集装箱港口中,马赛港、格但斯克港、哈罗帕港、不来梅哈芬港、汉堡港、安特卫普-布鲁日港和鹿特丹港更适合布局海上风电制备绿色甲醇,平均成本967.66-1099.73欧元/吨,其中,电力占总成本60%以上,风资源不足的地中海沿岸港口,绿色甲醇项目的经济可行性将显著降低。随着EU ETS和FuelEU Maritime约束逐步加强,传统燃料的碳成本会持续上升;同时,海上风电、电解槽、DAC、甲醇合成等技术成本会下降。预计2030—2035年绿色甲醇与“低硫油+排放成本”实现成本接近,2035年后绿色甲醇更便宜;2050年海上风电+有限电网电力+直接空气捕集制备绿色甲醇的成本将降至529.74欧元/吨,较2025年下降超50%。图21 海上风电、绿氢与CO2制备绿色甲醇及加注流程图22 欧盟集装箱港口海上风力发电制备绿色甲醇成本潜力测算图23 2025—2050年海上风电制备绿色甲醇的成本变化及竞争力预测注1:LCOM:Levelized Cost of Methanol,指将项目建设、运维、能源消耗、碳源获取等全生命周期成本折算到每吨甲醇上的平均成本。

本文由航运评论原创发布

未经授权

不得转载

更多精彩内容敬请关注

航运评论微信公众号

▊上海国际航运研究中心 绿色航运研究室

▊主任:赵翠云

▊顾问:张婕姝

▊主要研究骨干:邓文馨 蒋晓丹

▊研究人员:张国柱 孙佳 周柏宇 孙文娟

▊校对:陆玮玲

▊主要报告产品:《全球绿色航运发展报告》(年报)(月报)

▊业务简介:长期跟踪全球绿色航运政策、航运碳减排技术、碳减排管理、绿色航运标准、航运碳金融、航运ESG服务等。

▊联系电话:021-65853850*8023

本期编辑 李海君

本文头图来源:航运评论“航运光影摄影大赛”,未经许可不得转载或以其他方式使用上述作品

往期阅读

【追踪报告】全球绿色航运发展月报(5.1-5.31)【追踪报告】全球绿色航运发展月报(4.1-4.30)【追踪报告】全球绿色航运发展月报(3.1-3.31)

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库