五度妙笔

五度妙笔 API商城

API商城

数据库

数据库【专稿】国际干散货航运市场2026年上半年回顾及下半年展望——上海国际航运研究中心 邵斐 叶菲 王慧君 张永锋

航运评论

2026年上半年,国际干散货航运市场在多重因素影响下超预期走强,BDI同比大增82%。一方面,铁矿石、粮食、铝土矿等主要货种贸易量保持增长,巴西、西非至中国长航线持续推升吨海里需求;另一方面,巴拿马运河与霍尔木兹海峡造成的通行扰动、降速航行,共同重塑了有效运力供给格局。展望2026年下半年,运价大概率维持“上有顶、下有底”的震荡格局,重点关注霍尔木兹海峡带来的风险变化。

一、2026年上半年国际干散货运输市场发展回顾

1、世界经济下行风险加大,主要经济体制造业PMI分化明显

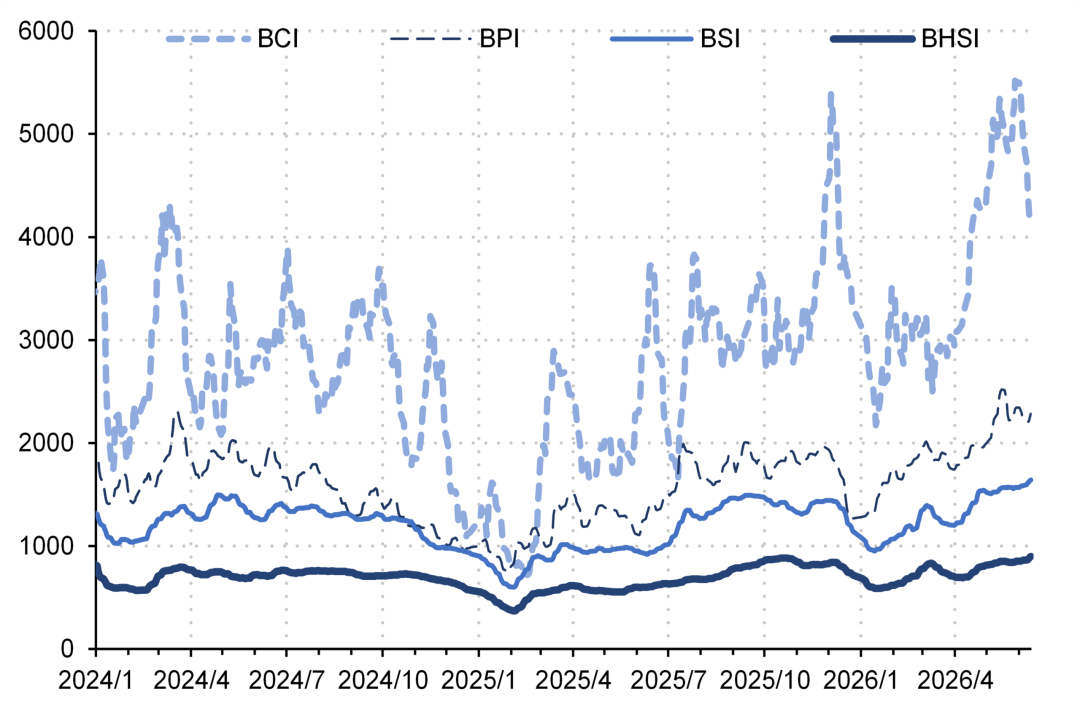

2、上半年干散货超预期走强,主干航线租金涨幅均超四成

3、铁矿石发运量继续稳步增长,西芒杜项目提振吨海里需求

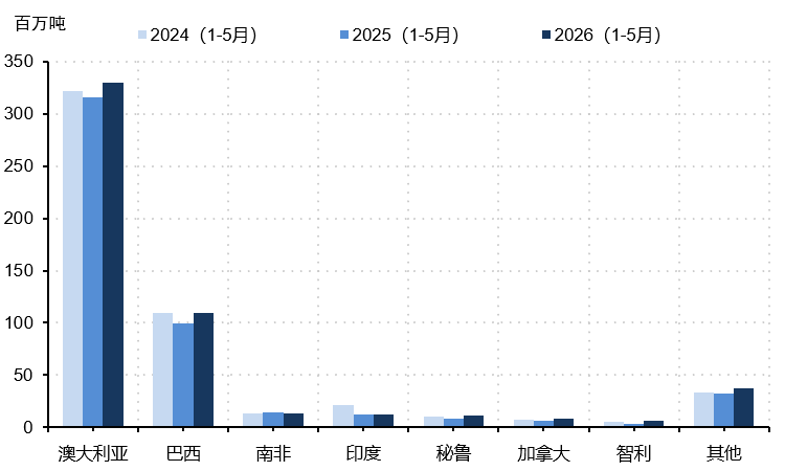

2026年上半年全球铁矿石发运整体稳步上行,依托澳巴产能释放叠加几内亚西芒杜新矿投产,截至6月26日,全球铁矿石发运总量累计为8.17亿吨,同比增长4.3%。

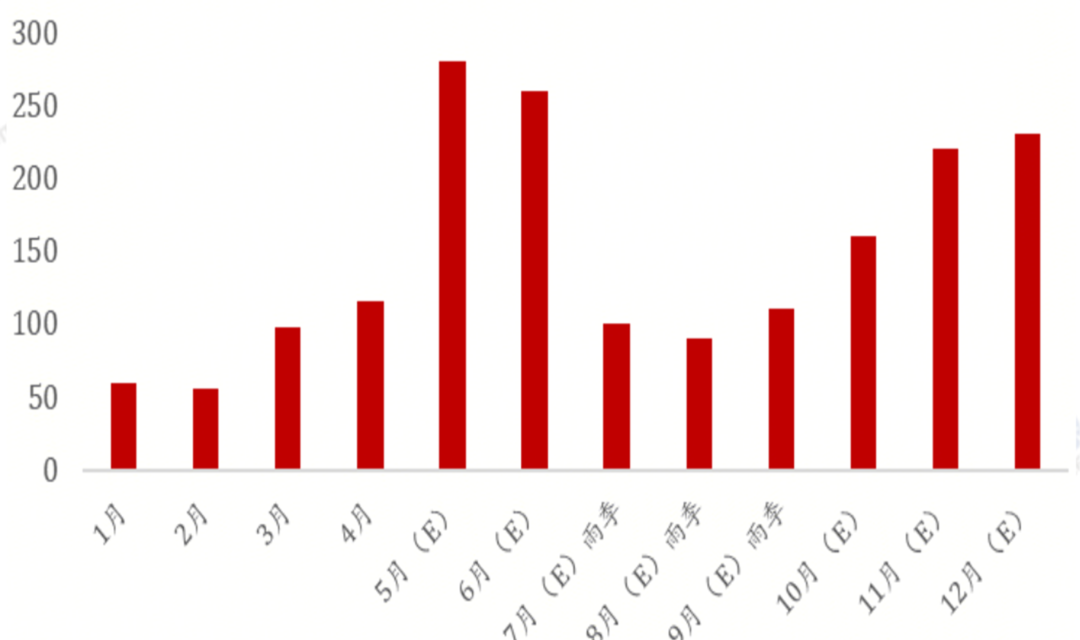

根据Banchero Costa数据,2026年前五个月,中国进口铁矿石5.28亿吨,同比增长7.1%,占全球铁矿石进口量的75.3%,创下历年同期高位。巴西对华发货1.097亿吨,同比大涨10.3%,增速远超澳洲对华增速。非主流矿方面,秘鲁、加拿大对华铁矿进口同比分别大涨28%、30.5%。此外,西芒杜铁矿项目是2026年以后海岬型船需求的重要边际增量来源。自2025年11月7日正式发运以来,西芒杜项目周发运量多在20至40万吨区间波动,且随着矿区开采、铁路运输、港口装卸等环节的协同效率持续提升,项目产能释放明显加速。

然而,从需求端来看,2026年1-5月,全国房屋新开工面积同比下降22.6%,中国粗钢产量同比下降3.9%,中国港口铁矿石持续累库明显,港口进口矿库存在1.7亿吨的历史高位震荡。进口增长与钢铁生产消费疲软之间的背离,将给下半年的进口增速带来一定压力。

图3 2024-2026年(1-5月)中国进口铁矿石

图4 西芒杜项目2026年月度发运量模拟(万吨)

4、全球海运煤炭总量小幅增长,日韩进口逆势跳增

2026年1-5月,全球海运煤炭贸易装船量(不包括各国国内沿海货物运输)累计为5.276亿吨,较上年同期增长2.3%。中东局势骤然升级成为上半年国际海运煤炭市场的最大外部变量。进口端两极分化,日本、韩国、泰国进口明显增长,中国、印度进口收缩,中国前5个月进口煤炭1.83亿吨,同比下滑3.2%,5月山西煤矿事故过后,进口需求出现直线上升的态势。出口国流向重构,印尼主动控量对华减量,澳洲、俄煤转向日韩抢占增量,蒙古煤炭出口大幅增长。霍尔木兹海峡危机后,日本、韩国、欧盟等高度依赖中东能源的经济体加快提高燃煤发电,据Kpler数据,2026年6月,亚洲动力煤进口量反弹预计达到7737万吨,较上年同期的6324万吨增长22.3%,增量主要由日韩需求拉动。

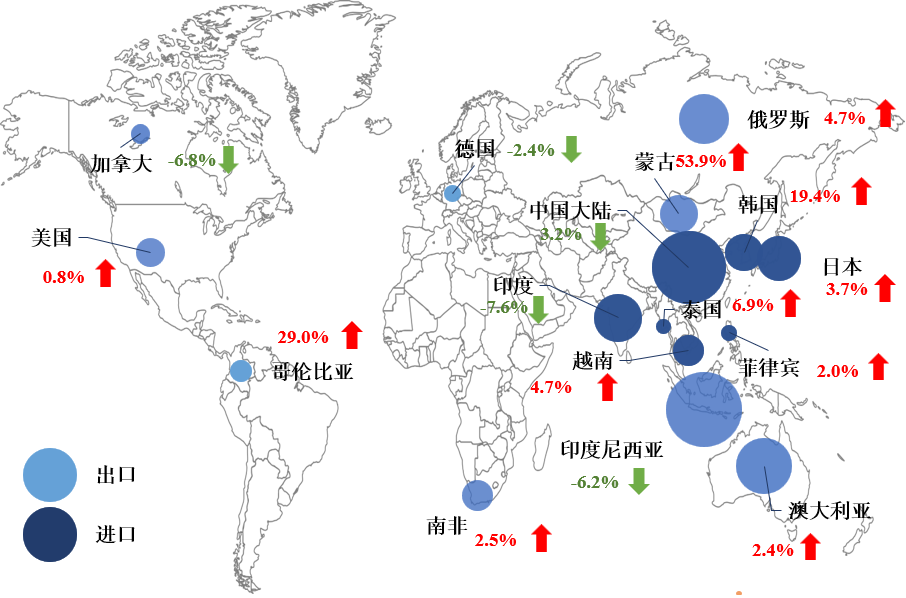

图5 2026年1-5月全球主要国家/地区煤炭进出口情况

5、三重驱动刺激全球粮食贸易,粮食海运量创历史新高

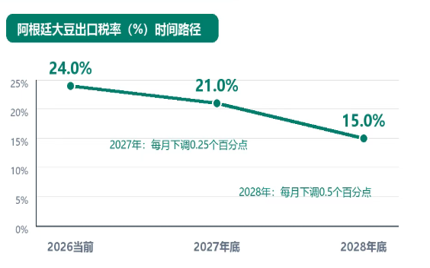

2026年上半年全球粮食海运贸易在供给充裕、地缘避险与政策激励的共同作用下表现强劲。从出口端来看,南半球主要产区的创纪录收成有效刺激了上半年粮食出运需求。巴西全国谷物出口商协会(ANEC)数据显示,2026年1-6月,巴西大豆出口量将达到7087万吨,同比上涨4.14%;玉米出口量估计为624万吨,同比大增10.25%。中东局势带来的化肥危机刺激了粮食的抢运需求,全球约三分之一的海运化肥出口贸易受阻,同时天然气、硫磺等原料价格飙升,推高氮肥、磷肥生产成本。在化肥贸易受阻、价格飙升和粮食产量预期缩减的影响下,进一步刺激了粮食的抢运需求。此外,阿根廷政府自2025年开始推出一系列粮食关税下调政策,尤其是2025年12月大豆关税由26%下调至24%,并预计到2028年底下降至15%。

图6 阿根廷大豆出口税率削减措施

6、铝土矿发运仍维持增长,几内亚配额制政策悬而未决

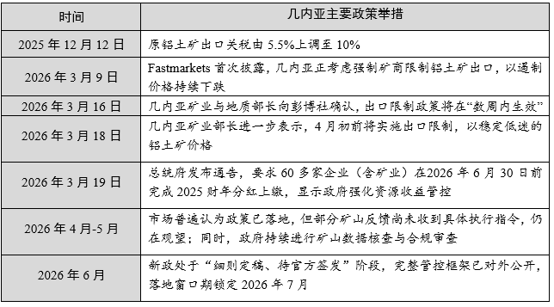

2026年上半年几内亚铝土矿发运量达到9838.49万吨,同比维持增长8.9%,相较2025年同期的33.33%,增速明显放缓。自3月中下旬起,海运费的明显上涨给几内亚各矿山发运带来不小压力,前期锁定海运费的矿山发运相对畅通,而部分需预定现货船只的矿山面临减发运、甚至停发运的风险。几内亚明确今年铝土矿的全年出口硬上限1.5亿吨,对比2025年实际出口1.83亿吨,全年减量3300万吨,降幅18%。但是,几内亚配额制政策落地时间一再延后,尚未对供应端形成实质性收紧。

表2 2025年年底-2026年至今几内亚铝土矿配额制政策落地节点

7、全球干散货船队运力增速分化,海岬型下单船热度提升

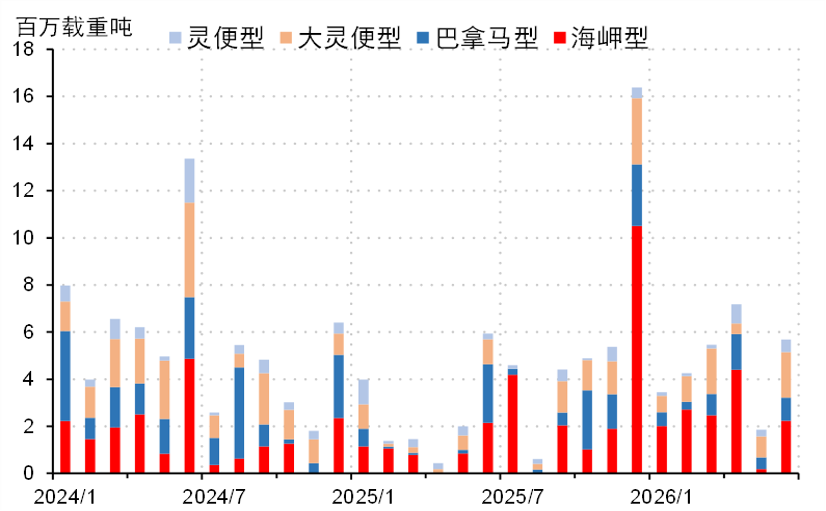

2026年7月初,全球干散货船队达14908艘,10.87亿载重吨,同比增长3.3%。其中海岬型、巴拿马型、大灵便型、灵便型等船舶运力分别达2073艘、4.10亿载重吨;3438艘,2.80亿载重吨;4546艘,2.61亿载重吨;4851艘,1.35亿载重吨;载重吨同比增速分别为1.4%、5.2%、4.1%、3.7%。上半年,全球散货船新船订单量为291艘、2788万载重吨,同比增长59.02%、83.36%,其中海岬型、巴拿马型、大灵便型及灵便型散货船分别为69艘、58艘、109艘和55艘。

图7 2024-2026年6月新船订单量结构

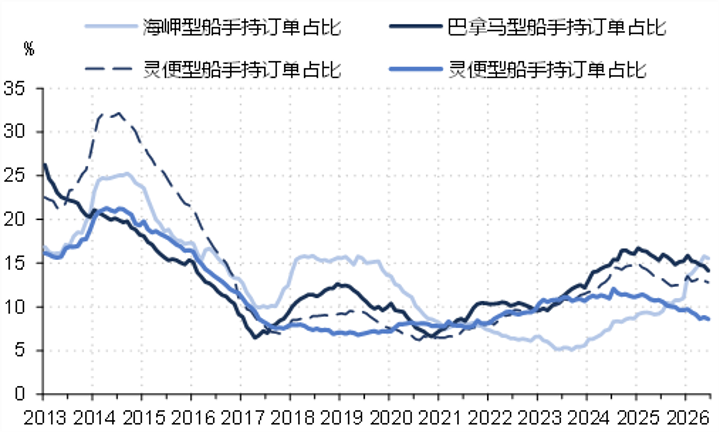

上半年拆解量为38艘,187万载重吨,拆解艘数同比持平,载重吨同比下滑14.92%。手持订单占比小幅回升,从不同船型走势来看,巴拿马型船手持订单比例较年初相比降幅最大,海岬型船手持订单占比达到13.88%。

图8 2020-2026年6月分船型运力增速走势

8、希腊卖家高位套现优化,中国买家持续补充运力

在船价持续处于高位背景下,希腊船东继续主导二手船出售市场,积极优化船队结构;TradeWinds统计,希腊船东上半年出售99艘二手散货船,其中75艘流向土耳其、越南、印度尼西亚和中国买家,平均出售船龄18年,而希腊同期买入的75艘二手散货船平均船龄仅11年。与此同时,中国船东持续补充运力,积极通过购入二手散货船扩大船队规模,且持续关注老旧吨位。

二、国际干散货运输市场2026年下半年发展展望

供给方面,2026年国际干散货运力交付压力尚存,海岬型、巴拿马型、大灵便型、灵便型运力载重吨全年增速预计达到2.5%、5.5%、4.6%、3.4%。同时巴拿马运河水位管理问题重回视野,厄尔尼诺带来的干旱会直接降低水位,2023-24年的厄尔尼诺期间,运河日通行量降至26艘,截至2026年6月初,巴拿马运河日通行量已降至32艘。6月份船闸维护期间,日均通航量将进一步降低。叠加受霍尔木兹海峡危机推动的美国原油、LNG及成品油船通行需求增加,干散货船在运河通行中的优先级相对靠后,干散货航线可能被迫绕行,从而推高吨海里需求。

铁矿石方面,下半年西芒杜铁矿项目发运量预计将继续爬坡,不过整体发运节奏仍将受到项目基建进度、季节性天气、当地政策、罢工活动影响以及下游需求等多重因素的影响。国内终端用钢进一步下降,进口铁矿同比可能小幅回落。海外需求仍有韧性,尤其是印度政府提出明确的钢铁产能目标,计划在2031年前后将粗钢产能提高到3亿吨,并在2035至2036年前后进一步提高到4亿吨。预计2026年印度铁矿石进口量将从900万吨跃升至1400万吨。

煤炭方面,下半年煤炭市场的景气度将高度依赖于中东冲突变化以及LNG的供给恢复状况。国际能源署(IEA)预计2026年全球煤炭投资将增长4%,达到14年来新高。能源分析机构Rystad Energy预计,由于卡塔尔天然气设施在冲突中受损,亚洲市场损失了近1020万吨的液化天然气供应,在天然气市场持续紧张的情景下,2026年亚洲的煤炭消费增量将增长近7000万吨。同时上游供给端,受到全球煤炭价格上升刺激,印尼正在考虑放松煤炭生产管控,政府寻求通过大宗商品价格上涨获得超额收益,以增加国家财政收入。下半年需密切关注印尼配额的最终批复情况以及煤炭出口关税的政策变化。

粮食方面,厄尔尼诺对全球粮食海运贸易影响偏向于贸易流向变化。澳大利亚受厄尔尼诺影响,2026年小麦产量预计下降19%至2900万吨,出口减少约250万吨。亚洲买家不得不转向黑海、欧洲、阿根廷和北美采购,部分航线增幅可达50%。铝土矿方面,几内亚内部的出口管制政策、下半年的厄尔尼诺带来的极端天气以及宏观地缘局势的演变,都将对下半年的实际发运量产生多重制约,下半年全球铝土矿的海运发运量增速或将出现放缓的迹象。

霍尔木兹海峡和厄尔尼诺是重要的风险变量,能源价格高企可能阶段性提振煤炭需求,但也会压制全球经济与粮食供给;若海峡开放,绕航结束将释放运力并降低吨海里需求,同时油价回落,船速回升可能迅速释放运力周转。厄尔尼诺现象除影响粮食贸易流变化外,还可能影响主要通行航道和全球煤炭关注度。其中备受关注的是巴拿马运河、南美河道和印尼内河。巴拿马运河官方虽称无需限制,但如果Q3-Q4降水持续偏少,限制措施随时可能重启。若亚马逊等河道吃水深度不足,驳船船队载货量被迫下调,降低远洋船队整体物流效率。厄尔尼诺可能导致印尼加里曼丹地区主要河流水位下降,煤炭运输效率下降甚至中断。此外,全球气温普遍偏高将提升制冷负荷,带动中国、印度及欧洲等主要经济体电力需求增长。

因此,2026年下半年运价大概率呈现“上有顶、下有底”的震荡格局,波动中枢较往年偏强,结构性支撑较强。

本文由航运评论原创发布

未经授权

不得转载

更多精彩内容敬请关注

航运评论微信公众号

▊上海国际航运研究中心 国际航运研究所

▊所长:张永锋 博士、高工、硕导

▊副所长:郑静文

▊主要研究骨干:邵斐 黄东辉 吴磊

▊主要报告产品:《全球航运市场发展报告》(含集装箱、干散货、石油等板块)等系列产品(年报、半年报、季报及双周报)

▊从事国际航运、市场分析、船舶投资可研、行业调研、战略规划、政策研究等咨询业务

▊联系电话:021-65853850*8021/8025

本期编辑 梁雨

本文头图来源:航运评论“航运光影摄影大赛”,未经许可不得转载或以其他方式使用上述作品

👇︎了解我们

往期阅读

【专稿】地缘冲突推高运价,航运市场乘势走强

【专稿】听说又要收购了?头部班轮企业收购版图盘点

【专稿】供应链重构加剧区域分化,码头运营商韧性持续增强