五度妙笔

五度妙笔 API商城

API商城

数据库

数据库经晨船市-- 猛!中国汽车出口太猛 10%靠集装箱凑合 MSC斥81亿抢12艘PCTC 全落中国

点击蓝字

关注我们

超过10%的中国出口汽车,正在用集装箱船"凑合"运出去——全球汽车滚装船(RoRo)运力已经跟不上中国汽车出海的速度。

这正是地中海航运(MSC)突然砸下约81亿元、首次直接投资12艘汽车运输船(PCTC,Pure Car and Truck Carrier)的根本原因。Veson Nautical估值分析总监Dan Nash本周给出一组让全行业震惊的数据:中国汽车出口2026年同比增长超过50%,规模已是2019年的约10倍;但滚装运力严重吃紧,目前超过10%的中国汽车出口被迫改走集装箱船——"这个结构性缺口,说明现有船队根本追不上需求"。

12艘全落中国:金陵挑大梁

MSC旗下汽车运输子公司Global Car Carriers(GCC)已在中国三家船厂下单订造12艘LNG双燃料PCTC,总投资超过12亿美元(约合人民币81亿元),全部计划于2028年至2030年交付:

招商金陵船舶(江苏):8艘 8,600 CEU(车位数)LNG双燃料 PCTC

招商工业威海船舶:2艘 7,000 CEU LNG双燃料 PCTC

广船国际:2艘 7,000 CEU LNG双燃料 PCTC

这是MSC集团首次直接订造汽车运输船。GCC前身是挪威Gram Car Carriers,2024年MSC以约6.96亿美元将其收购并私有化,今年5月正式更名Global Car Carriers,目前运营20艘PCTC。

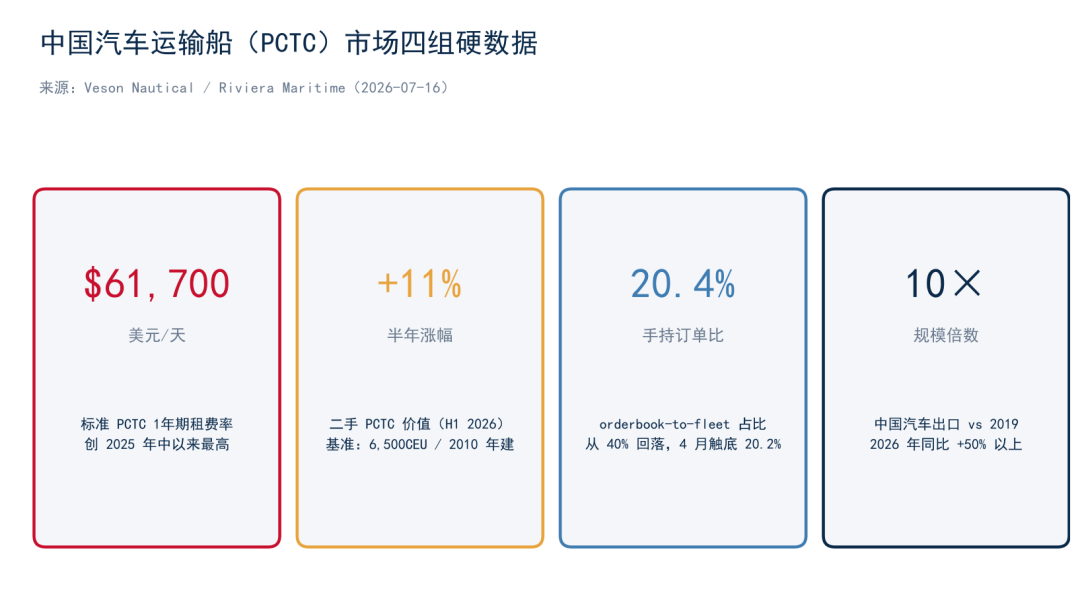

四组硬数据:市场比"回暖"更热

① 期租费率创一年新高。 一艘标准汽车运输船目前1年期租约61,700美元/天,为2025年中以来最高水平。租家愿意出这个价,说明运力不是"将将够用",而是实打实紧张。

② 二手船价值半年涨11%。 以一艘2010年建、6,500 CEU的标准船为基准,2026年上半年二手PCTC价值已升值约11%。新造船要等3年,资本雄厚的船东干脆买二手——连旧船都在抢。

③ 手持订单比从40%降至20.4%。 2022–2024年订单潮曾把orderbook-to-fleet ratio(手持订单占船队比例)推到约40%,引发"运力过剩"恐慌,船东2025年几乎停手(全年仅9艘订单)。但Veson数据显示,该比例已降至约20.4%(4月触底20.2%)——运力消化速度远快于预期,所谓"过剩"被夸大了。

④ 中国出口是结构性刚需。 今年前四个月中国海运汽车出口同比增逾50%,每新增三辆出口车就有一辆运往欧洲;工程机械出口收入占比从2020年的11%跃升至2025年的55%。这是实需,不是炒船位。

GCC的雄心:12艘只是起点

GCC首席执行官Georg Whist曾公开表态,要利用MSC的规模优势把船队从22艘扩张到60艘。12艘新订单只是这盘棋的第一步,背后是全球第三大汽车船东的3倍扩容计划。

从集装箱到油轮再到汽车船,MSC的多元化船队战略正在加速:今年已通过入股韩国长锦商船(Sinokor)参与二手VLCC扩张,并在恒力重工订造首批8艘VLCC。

7月11日中国航海日扬州推介会上,招商局金陵船舶(江苏)与GCC集中签署了8艘8,600车位双燃料PCTC建造合同,成为此次推介会上32艘、超140亿元集中签约中单一项目数量最多的订单。

竞争格局:不止MSC在抢

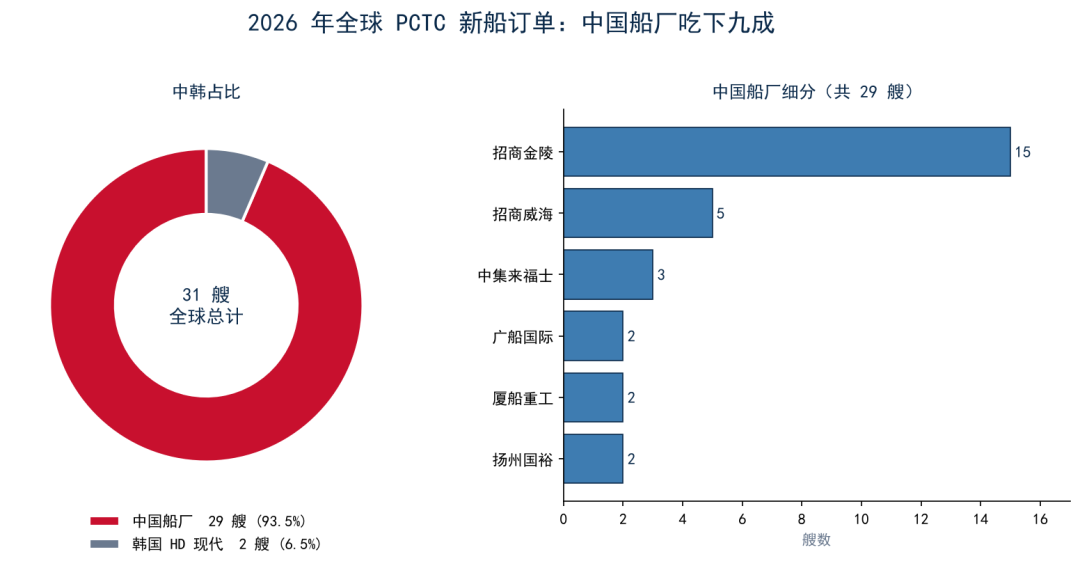

2026年迄今全球已签31艘PCTC,其中中国船厂拿下29艘。除MSC外,K-Line在招商金陵(南京)订4艘服务欧洲短途、Sallaum Lines在厦船重工订2艘8,600 CEU、Zodiac Maritime在烟台来福士订2艘7,000 CEU、Ray Car Carriers在HD现代重工订2艘(约2.69亿美元)。中国船厂吃下九成订单的格局,已无可争议。

订单潮会否重演?

上一轮(2022–2024)因运力过剩担忧急刹车,2025年仅9艘即是明证。但这一轮的驱动逻辑不同——有中国汽车与工程机械出口的实需托底,且手持订单比已降至20.4%的健康区间。只要中国制造出海增速不减,PCTC运力需求就仍有上行空间。风险在于:若下半年订单继续加速,2027–2028年或再现交付集中压力。

相关链接:

经晨船术--研!脑洞:风洞测试助力全球首艘风力驱动 PCTC 研发

经晨船市--6!Sallaum Lines从中国船厂订购六艘PCTC船并大力拓展其业务版图

经晨船市-- 特!且谈不用压载水的新一代汽车运输船PCTC--"Future Way"轮的特性

经晨船市--桥!走进连接世界汽车贸易的海上桥梁,汽车运输船(PCTC)

chuanbobroker

分享创造价值

微信号丨chuanbobroker