五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

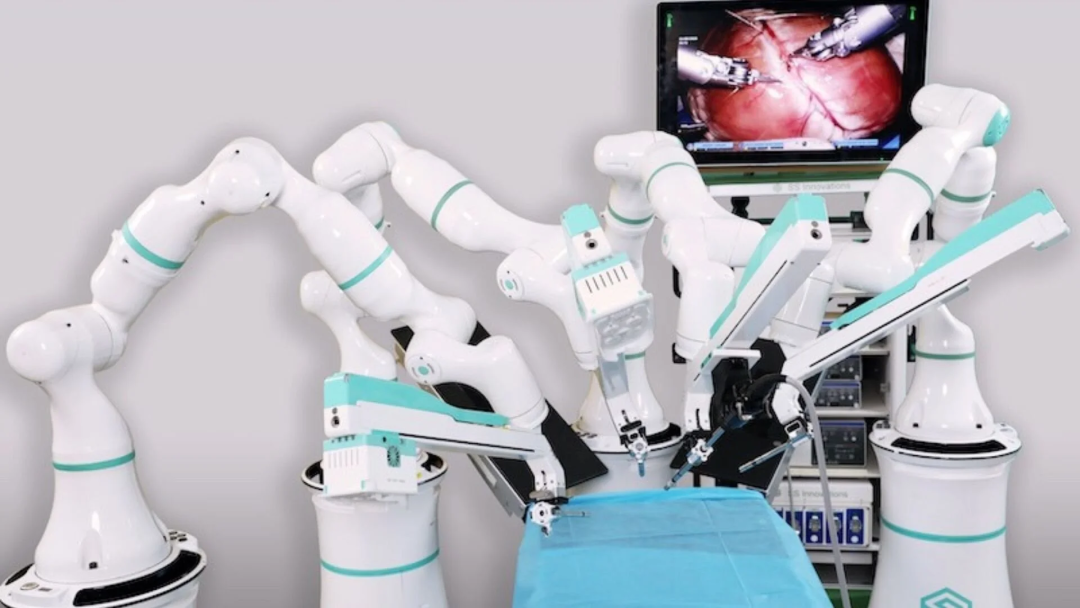

数据库出海新兴市场!腔镜手术机器人换打法

2026年3月30日,手术机器人公司SS Innovations宣布,其SSi Mantra手术机器人系统已在哥伦比亚、阿曼、斯里兰卡和肯尼亚获得监管批准。其中,相关批准分别于2025年11月至2026年1月期间由当地监管机构完成。

至此,该系统已在包括印度在内的11个国家获得准入。截至2025年底,公司披露其装机量为168台,累计完成手术7885例,其中包括一定规模的心脏和儿科手术,同时已开展超过150例远程手术。

从事件本身看,这是一组典型的“多国注册扩展”。但如果结合其市场选择与推进节奏,这一动作更接近一种明确的全球化路径设计。

# 一家从“成本优势”切入的手术机器人公司

SS Innovations成立于印度,其核心产品SSi Mantra定位为多科室通用手术机器人系统。公司对外强调的核心优势包括成本较低、培训门槛较低以及系统操作友好性。

从公开数据看,其发展路径具有几个特点:

- 以本土市场为起点:首先在印度实现落地与规模化应用

- 快速推进装机与手术量:在较短时间内形成一定临床使用基础

- 同步布局远程手术能力:已开展超过百例远程手术

相比全球主流厂商,其差异不在于是否具备基础手术能力,而在于其商业模式更强调“可负担性”和“可复制性”。

# 避开核心市场的“外围突破”

此次获批国家的共同特征较为明确:医疗资源分布不均、机器人渗透率较低、监管路径相对灵活。

在全球手术机器人市场中,欧美市场长期占据主导地位,但同时也具有几个显著门槛:

注册审批周期长、临床证据要求高 医院采购能力强但竞争集中 头部厂商已建立稳固的医生培训与服务体系

相比之下,新兴市场虽然单体规模较小,但具备以下特点:

医疗机器人渗透率低,存在结构性增量空间 对价格敏感度更高 医疗体系更容易接受“成本优化型方案”

SS Innovations的路径选择,体现为在这些市场实现多点突破,同时逐步积累装机与临床数据。

# 从“装机数量”到“网络效应”

值得注意的是,公司披露的装机量与手术量数据,在当前阶段更接近“网络搭建”而非“规模爆发”。

在手术机器人领域,单台设备的意义有限,真正的壁垒往往来自:

医生培训体系 临床路径标准化 服务与维护网络 手术数据积累

从这一角度看,多国分散布局的策略,核心在于建立覆盖不同区域的使用网络。一旦这些节点形成稳定使用,可能带来后续的放大效应。

同时,远程手术能力的推进,也为其跨区域扩展提供了额外工具,使得医生资源可以在多个国家之间进行一定程度的共享。

# 结语:尚未进入的核心变量

尽管公司已在多个国家实现准入,但其未来发展仍取决于尚未明确的几个关键因素:

在美国和欧洲的注册进展(公司预计2026年完成) 在已获批市场的实际商业化转化情况(如装机增长速度、使用频率) 与既有系统在临床效果与长期稳定性上的对比数据

目前公开信息主要来自公司披露,缺乏独立的长期临床或经济性对照数据,这也构成当前判断的主要边界。

从整体来看,这一事件所反映的并非单一企业扩张,而是一种不同于传统路径的全球化策略:不以核心市场为起点,而是通过多个新兴市场逐步建立网络,再向高门槛市场推进。

这一路径能否最终转化为规模优势,仍有待后续数据验证。

知名手术机器人整机公司及上下游企业

综合▌微创机器人 | 佗道医疗 | 直观复星 | 威高

腔镜▌精锋医疗 | 思哲睿智能医疗 | 康诺思腾

骨科▌罗森博特 | 元化智能 | 长木谷 | 鑫君特| 史赛克

血管介入▌爱博合创 | 唯迈医疗

穿刺机器人▌真健康 | 惟德精准

手术机器人工具▌良医