GGII:2025年度中国协作焊接机器人品牌出货量排行TOP8

发布时间:2026-03-31来源:高工机器人

加入高工机器人专业行业群,加微信:18565829548,出示名片,仅限机器人及智能制造产业链相关企业。

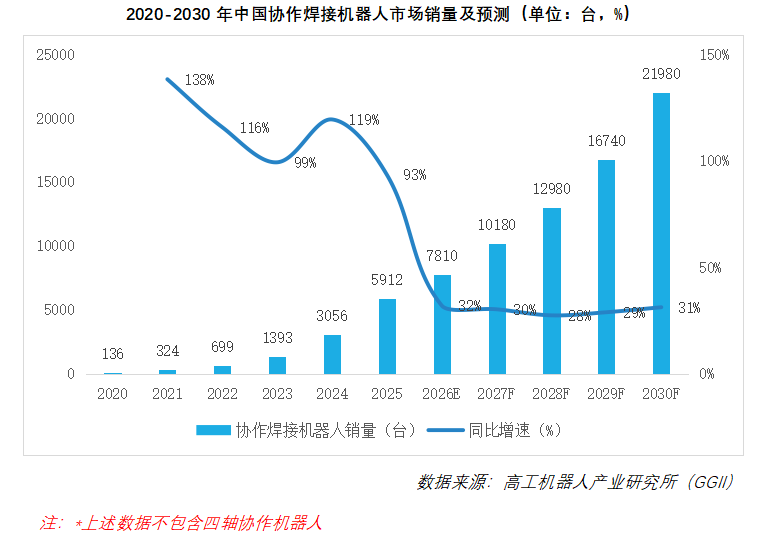

高工机器人产业研究所(GGII)数据显示,2025年中国协作焊接机器人市场销量5912台,同比增长93%。预计2026年,中国协作焊接机器人市场销量有望达到7810台,同比增长32%。到2030年,中国协作焊接机器人市场销量有望超2万台。

协作焊接机器人的市场发展稳步提速,焊工人才缺口加剧、下游应用行业需求放量、核心技术持续突破,多重因素共同拉动行业增长。

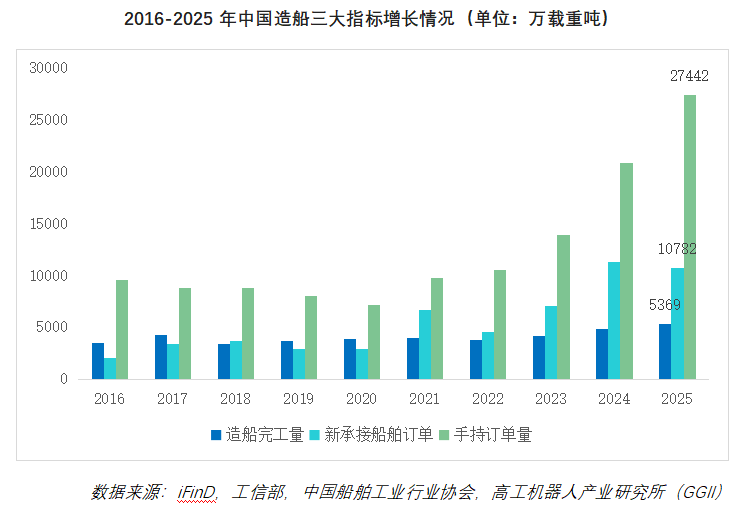

一方面,根据国家统计局数据,2025年我国65岁及以上老年人口数量占总人口的比例升至15.9%,较2024年上升0.3个百分点。人口老龄化深度推进,导致制造业适龄劳动人口占比逐年下降,企业招工难、用工难的情况加剧。其中,焊工人才短缺问题尤为突出。专业焊工培养成本高、周期长,作业环境常伴随高温、烟尘粉尘、弧光辐射等问题,对焊接工人的身体健康造成极大隐患,年轻人从业意愿普遍较低,导致焊工缺口持续扩大。另一方面,协作焊接机器人的落地优势愈发明显。在技术持续迭代及核心零部件国产化率不断提升等因素驱动下,协作焊接机器人的购置与应用成本显著降低。企业通过引入协作焊接机器人,不仅可以有效应对“用工荒”的问题,同时还能显著提高焊接效率与焊接质量。从成本效益来看,一名普通工人能够同时管理三台焊接机器人,等效完成三名熟练焊工的工作量,有效降低企业对高技术焊工的用工依赖,助力企业实现降本、提质、增效。协作机器人凭借可拖动示教、人机协作、部署灵活等优势,在焊接领域得到广泛应用。目前,协作焊接机器人已应用在汽车零部件、3C电子、船舶、钢结构、金属加工、轨道交通等领域。其中,船舶、钢结构等下游核心领域,为协作焊接机器人带来了多样的应用场景与可观的市场空间。一方面,船舶行业处于高景气周期:据工信部数据显示,2016-2025年我国造船完工量及新承接船舶订单整体呈稳步上行的趋势,2025年我国造船完工量、新承接船舶订单分别达到5369万载重吨、10782万载重吨。此外,据中国船舶工业行业协会数据显示,2025年我国船舶企业手持订单量达到27442万载重吨,同比增长31.47%,部分船舶企业的手持订单已排到2029年。船舶行业订单持续增长有望带来产能扩容需求,拉动船舶制造领域对协作焊接机器人的应用需求。另一方面,钢结构行业呈现“大行业小企业”的特征,行业市场规模庞大,但行业内以中小企业为主,多数企业无力投入高昂的成本布局固定式、重型的传统焊接产线。同时,钢结构产品非标属性突出,工件形状多样、结构复杂,焊接位置分散,对于焊接机器人的灵活性、智能化、快速切换能力提出了严苛要求。协作机器人凭借机身轻便、部署灵活、人机协同安全、无需大幅改造场地等优势,可以很好的适配钢结构企业,尤其是中小钢结构企业的柔性生产需求,成为钢结构行业推进自动化改造升级、破解用工难题与生产痛点的核心装备。近年来,拖动示教、标准化焊接工艺包、APP控制等功能的普及,大幅降低了协作焊接机器人的使用门槛。头部协作焊接机器人企业已实现工艺深度封装,例如法奥机器人自主研发的焊接工艺包,集成了点焊、圆弧焊、摆焊、段焊、包角焊、多层多道焊等多种焊接工艺类型,操作人员仅需通过简单的拖动示教、微调参数即可快速投入生产,显著缩短了调试与产品换型的周期。除此之外,协作焊接机器人厂商还持续优化硬件结构设计,以适配下游多元化、差异化的场景需求:通过轻量化机身、磁吸底座设计,适配零散复杂的非标焊接工况;依托双变位机协同焊接方案,提升对异形焊接零件的适配性;采用大臂展结构,满足大尺寸工件的焊接需求。在此基础上,通过融合机器视觉、AI技术与力控技术,协作焊接机器人可以自主完成焊缝识别、焊接路径规划、焊缝实时跟踪与误差补偿等操作,有效缩短编程时间,提高焊接质量和整体效率,解决了多品种、小批量焊接的编程繁琐问题。协作焊接机器人技术的持续突破,促进了其在下游各类焊接场景中的持续渗透。GGII通过对协作焊接机器人的市场调研,发布《2025年度中国协作焊接机器人品牌出货量排行TOP8》。

声明:

1、以上数据基于GGII调研所得,统计口径不含四轴协作机器人数据。

2、报告中的所有观点、排名,均源自并仅代表GGII的独立分析与见解,调研过程可能存在不详尽之处,本报告仅作参考,不构成投资建议。

3、涉及代工、贴牌的厂商只计算品牌厂商的数据,涉及到数据层面的情况已经考虑在其中,如有疑问可联系我们。

▎写在最后:

随着专业焊工缺口持续扩大、协作焊接机器人经济性持续凸显、行业技术加速迭代,协作焊接机器人的市场需求将持续释放。当前,行业的竞争维度不再局限于成本、精度等某一维度的竞争,而是在免示教、自适应、工艺库、行业解决方案等方面的综合较量。对于协作焊接机器人厂商而言,持续深耕协作机器人核心技术、依托AI技术持续强化产品智能化能力,实现智能焊接,是企业发展的必由之路。头部协作焊接机器人厂商积极探索下游行业,筑牢产品增长根基。同时积极布局海外市场,依托出海业务开拓新增量、延伸产业发展边界。聚焦中国本土市场来看,行业内依然具备充足的内生增长潜力。基于上述判断,GGII预测,2026年中国协作焊接机器人市场销量有望达到7810台,同比增长32%。北京国管、TCL等押注,六维力传感器领军企业获亿元融资

千亿级钢铁集团再落一子,RV减速器第二工厂落户常州

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库