人形机器人营收狂飙2203%,花旗上调人形第一股目标价!

发布时间:2026-04-03来源:人形机器人洞察研究

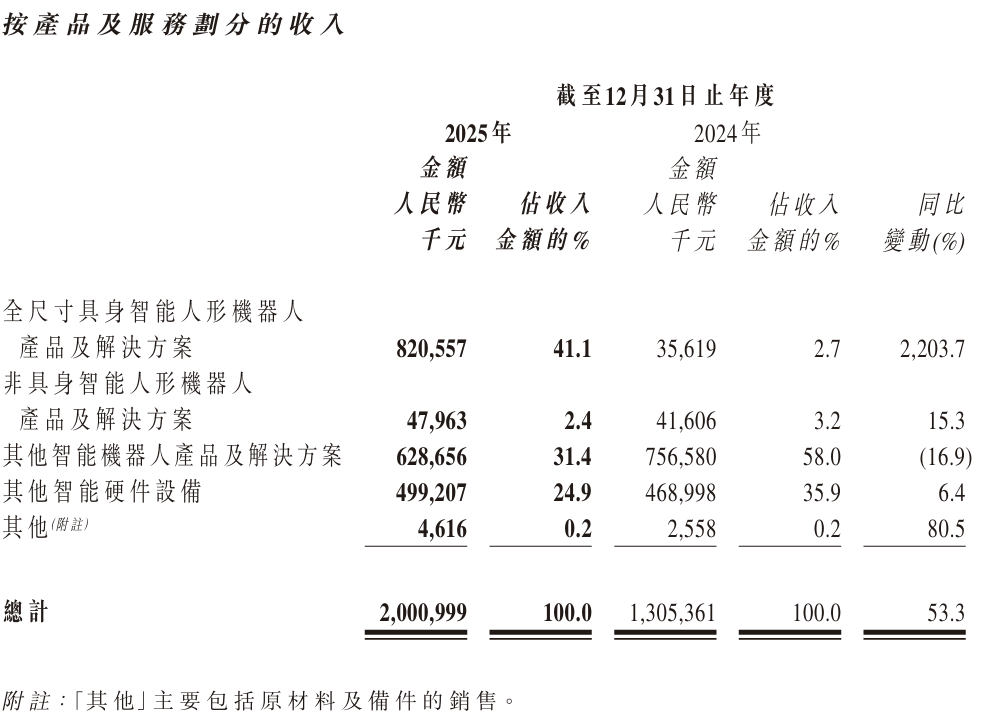

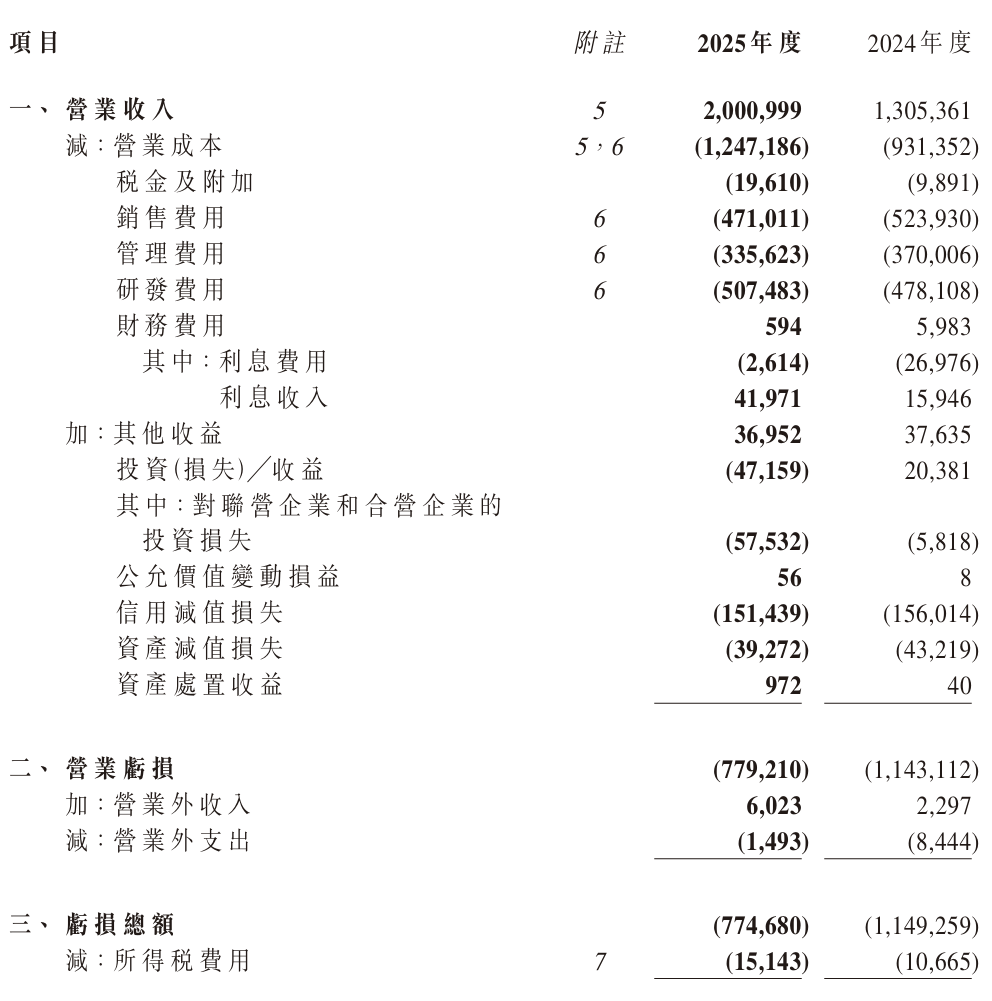

温馨提示:扫描文末二维码,加入知识星球,免费下载2700+行业报告(包含海外投行报告);商务和研究咨询合作请联系16620948826(同微信)2025财年很可能被视为优必选机器人(UBTECH Robotics)在机器人领域“实用性差距”开始缩小的转折点。根据该公司于2026年3月31日发布的年度业绩公告,这家总部位于深圳的公司已成功从一家多元化机器人制造商转型为一家以人形机器人为核心的行业巨头。全尺寸智能人形机器人首次成为优必选科技最大的收入来源,占总收入的41.1%。这种“人形机器人收入翻番”凸显了更广泛的行业趋势,即机器正从实验室走向全天候运转的工业环境。优必选机器人宣称将于2025年底实现“全球首批工业人形机器人的大规模交付”,向汽车和物流行业的合作伙伴交付数百台Walker S2机器人。该公司还表示,到2025年底,其年化产能将超过6000台全尺寸人形机器人。营收激增2203%。优必选科技公布2025年总营收预计为人民币20.01亿元(约合2.76亿美元),较上年增长53.3%。人形机器人收入:全尺寸人形机器人产品和服务的收入飙升2203.7%,从 2024 年的 3560 万元人民币跃升至2025 年的8.206 亿元人民币。

出货量:该公司在报告期内售出1,079 个人形机器人,同比增长 35,866.7%。

效率提升:毛利率从 2024 年的 28.7% 攀升至37.7%,这主要得益于高利润的人形机器人销售。

尽管优必选仍处于亏损状态,但亏损额已显著收窄。优必选公布2025年净亏损为人民币7.898亿元,而2024年净亏损为人民币11.599亿元。这一趋势表明,随着公司朝着2026年产能增长十倍至5000台的目标迈进,盈利或许最终能够实现。工业验证:超越“娱乐”阶段。财务报告强调了从“技术炫技”到“价值实现”的转变。推动这一增长的主要催化剂是Walker S系列,特别是Walker S2,该系列已于2025年正式投入量产和交付。Walker S2专为工厂车间设计,配备自主换电系统,可实现24小时不间断运行。优必选科技(UBTECH)将其部署重点放在三大核心工业应用领域:搬运、分拣和质量检测。目前,这些机器人正在比亚迪、富士康和吉利等大型汽车和电子公司接受“在岗”培训。此外,与德州仪器的合作使这些机器人得以进入半导体制造这一高度敏感的环境,该行业需要亚毫米级的精度和严格的洁净室标准。软件大脑:“思考者”与数据循环。为了支持硬件的扩张,优必选大力转型“物理人工智能”。该公司自主研发了拥有数千亿参数的基础大型模型Thinker ,以及用于时空建模的专用世界模型Thinker-WM 。这些模型由优必选所谓的“数据飞轮”驱动——这是一个循环过程,将来自汽车工厂部署的真实数据反馈到模拟中,以改进机器人的自主性。截至2025年底,优必选的人形机器人年产能已超过6000台。如何应对“数字之战”。优必选此次出货量达到1079台,创下公司历史新高,但也使其在竞争激烈的市场中处于中等水平。竞争对手如宇树科技(Unitree Robotics)声称出货量更高,预计2025年人形机器人出货量将达到5500台,并力争实现年出货量2万台的目标。与此同时,智元机器人(AGIBOT)截至2026年3月已突破年产量1万台的里程碑。优必选的差异化战略依赖于其“全栈式”本地化供应链(据称90%的零部件产自中国)以及与国家政策的深度融合。该公司高管目前正协助领导中国人形机器人标准化技术委员会,负责起草行业安全和硬件接口方面的技术“规则”。未来展望:2万美元的目标价位。展望未来,优必选寄希望于“规模经济”来降低成本。该公司计划每年降低20%至30%的制造成本,目标是到2030年将单位生产成本降至2万美元以下。随着中国制造业战略转型加速,这种积极的成本削减措施至关重要。优必选科技计划在2025年将资本支出提高53.2%,用于在深圳和无锡建设新的总部和工业园区。显然,优必选科技正在为未来构建基础设施,届时人形机器人工人将像它们参与组装的汽车一样普遍。摩根大通上调优必选机器人Walker S系列人形机器人出货量目标,维持超重评级。摩根大通发布了一份关于优必选机器人的报告。该公司在公布业绩后召开了投资者会议。管理层将 2026 年定位为“大规模商业化”之年,并将 Walker S 系列人形机器人的出货目标从 2000-3000 台大幅提高至 5000 台,产能规划也朝着 10000 台的目标迈进。该经纪商援引管理层的话称,尽管政府订单仍然是关键驱动因素,但公司也承认需要转向更多工业和海外部署,以证明其商业模式的可持续性。管理层表示有信心进一步提高毛利率。利润目标是将集团毛利率提高至 43%-44%(2025 财年:37.7%),并有望比原定的 2027 年时间表提前实现盈亏平衡。花旗将优必选机器人的目标价上调至 190 港元,评级为买入。花旗在其报告中指出,该公司 2025 年的业绩超出预期。管理层正式将 Walker S 系列人形机器人的 2026 年出货量目标从 2000-3000 台上调至 5000 台,并设定了 2026 年毛利润目标。利润目标是43-45%。管理层认为,2026年将是优必选人形机器人商业化的一年,而不是验证的一年。该券商将2026年和2027年的营收预期分别上调了36%和52%。目标价从155港元上调至190港元,并维持“买入”评级。资料来源:humanoidsdaily、aastocks免责声明

1、我们整理、翻译和转载此文出于传播更多资讯之目的,不代表本号观点,亦不构成任何投资观点,由此做出的投资决策与本人本文无关!2、本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:16620948826(同微信),我们将立即删除,无任何商业用途!

# 扫描上方二维码,添加小编微信 #

# 申请请备注公司+姓名+职位

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库