五度妙笔

五度妙笔 API商城

API商城

数据库

数据库又一工业机器人核心零部件研发商,北交所成功过会!

微信改版啦!想第一时间接收机器人行业最新资讯,请点击蓝字关注维科网机器人→并点击主页右上角→将公众号设为星标

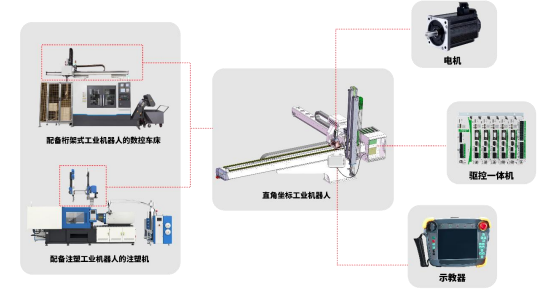

近日,北交所官网披露信息显示,国内领先的工业自动化系统制造商临海市新睿电子科技股份有限公司(以下简称“新睿电子”)IPO顺利通过审核,成功过会。

回望本次上市筹备历程,新睿电子的IPO推进节奏清晰且高效。2024年12月,该公司正式启动北交所IPO上市辅导备案工作。2025年6月,在国泰海通证券股份有限公司的全程辅导下,新睿电子顺利通过中国证监会浙江监管局辅导验收,随后向北交所递交上市申报材料,收到北交所出具的《受理通知书》,上市申请正式进入受理阶段,招股说明书等全套上市相关文件也同步在北交所官网对外披露。

自2025年7月起,该公司先后接受北交所两轮问询,问询内容覆盖企业基本经营情况、核心业务与技术实力、潜在经营风险等多项关键事项,均逐一完成回复与核查。

如今成功闯关IPO过会,也意味着新睿电子距离登陆资本市场、借助资本力量实现跨越式发展更近一步,企业后续将稳步推进发行上市相关工作,正式迈入资本市场发展新阶段。

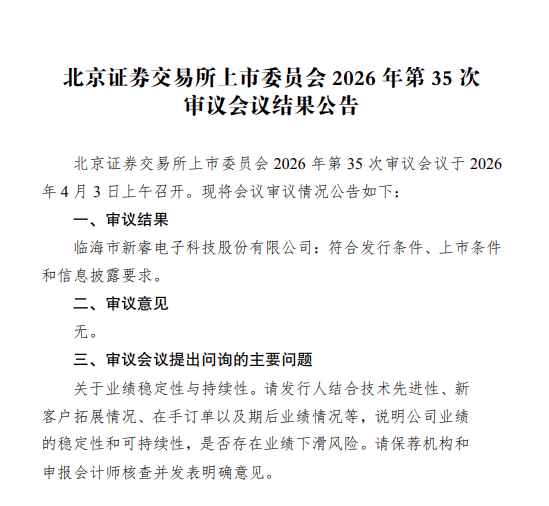

据招股书披露,新睿电子本次拟向不特定合格投资者公开发行股票数量不超过640万股,预计募集资金1.40亿元,募集资金将全部投向生产中心升级改造项目、研发中心建设项目、补充公司流动资金,为后续产能扩张、技术研发与稳健经营筑牢资金基础。

国内较早开展工业机器人控制系统研发的企业之一

新睿电子成立于2008年,由70后高级工程师张继周等人联合创办。该公司多年来专注技术攻坚,扎根细分赛道稳步发展,主营业务为工业机器人控制系统及部件、伺服系统及部件的研发、生产和销售,是工业机器人核心零部件领域的高新技术企业。

国内工业机器人市场早已挣脱萌芽桎梏,迈入蓬勃爆发的黄金发展期。据市场数据佐证,2010年国内工业机器人市场需求迎来井喷式增长,较2009年全年涨幅高达1.71倍,当年市场保有量成功突破5万台大关。国际机器人联合会彼时亦给出前瞻性预判,中国将在2014年跻身全球工业机器人需求量榜首,成为引领全球制造业智能化升级的核心力量。作为“制造业皇冠顶端的明珠”,工业机器人早已超越普通生产设备的范畴,成为衡量一个国家制造业硬核实力与科技发展水平的核心标尺。

新睿电子以敏锐的行业洞察力,精准锚定工业机器人领域的核心赛道,深耕被誉为机器人“智慧中枢”的控制系统与“动力肌理”的伺服系统。此二者作为工业机器人三大核心零部件的重中之重,是决定机器人反应灵敏度、部署高效性与运行稳定性的关键所在,既是支撑工业机器人实现高精度、高效率作业的核心命脉,更是行业内技术壁垒森严、竞争格局集中的核心高地。

2010年,新睿电子便启动工业机器人控制系统研发工作,是国内较早开展工业机器人控制系统研发的企业之一。历经十余年的持续技术创新与产品迭代升级,该公司形成了工业机器人成套控制系统、驱控一体控制系统、控制系统单机、伺服系统等软、硬件相结合的解决方案和产品体系。

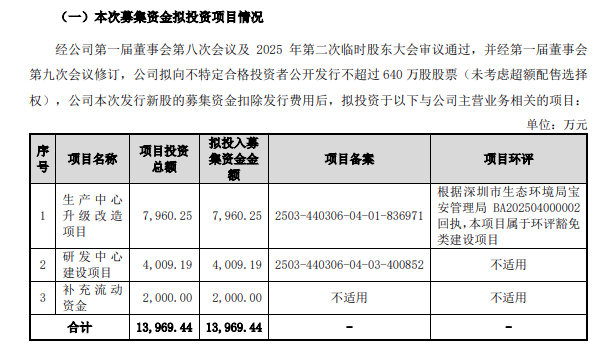

具体来看,新睿电子工业机器人控制系统主打直角坐标机器人应用,主要聚焦于注塑机机械手应用场景和各类数控机床桁架式机械手应用场景。从2010年成功攻克单轴直角坐标工业机器人控制系统,到2018年完成基于EtherCAT总线通讯技术的工业机器人控制系统研发,再到发展至今,已成功研发出具备先进性能的工业机器人驱控一体控制系统,实现了从单一部件到一体化核心系统的全面升级,一步步筑牢了自身的技术护城河。

行业产能与企业销量数据也印证了公司的成长速度。2023年至2025年,全国规模以上机器人制造企业工业机器人产量分别为42.95万套、55.60万套、77.31万套,同期新睿电子工业机器人控制系统销售数量分别达到3.87万套、6.78万套、8.44万套,三年累计销量高达19.09万套,市场占有率稳步提升。

作为核心升级产品,其驱控一体控制系统出货量更是实现增长,2023年至2025年,该产品出货量分别为2.34万套、5.59万套、7.42万套,逐年攀升的销量也体现出市场对新睿电子的高度认可。

伺服系统业务板块,新睿电子同样布局完善,拥有完整的伺服运动控制产品链,产品可广泛应用于纺织机械、包装自动化设备等多个自动化领域。

该公司旗下全资子公司深圳迪维迅、东莞迪维迅,主营伺服系统研发、生产与销售,产品包括工业机器人应用场景配套开发的各类定制化伺服和其他工业自动化应用场景的通用伺服。2025年,两家子公司伺服系统总销量达到51.50万轴,其中35.07万轴为配套新睿电子工业机器人驱控一体产品定制研发的专属伺服系统,剩余16.43万轴为通用伺服系统,广泛应用于数控加工、新能源、木工、纺织设备、3C电子等多个高景气细分领域。

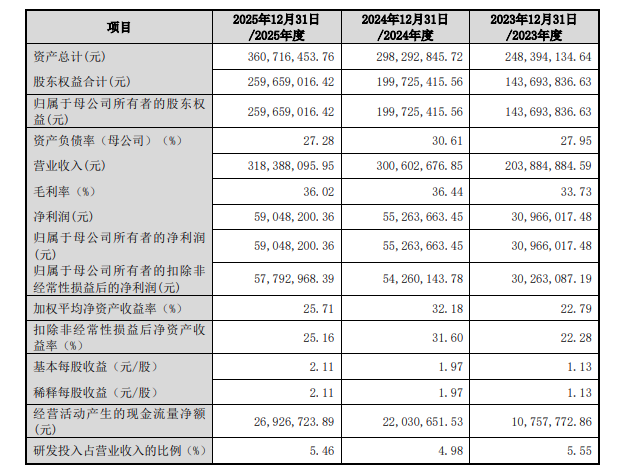

经营业绩方面,新睿电子近三年保持稳健增长态势,盈利水平持续攀升。2023年至2025年,该公司主营业务收入分别为20260.73万元、29988.89万元、31651.18万元;实现归母净利润3096.6万元、5526.37万元、5904.82万元;扣除非经常性损益后净利润分别为3026.31万元、5426.01万元、5779.30万元。

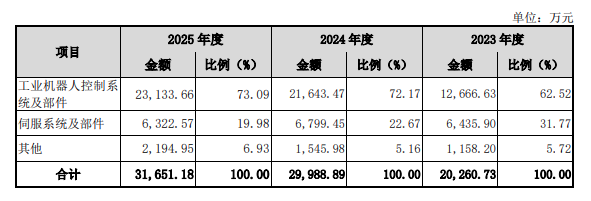

业务结构层面,该公司核心主业优势愈发凸显:工业机器人控制系统及部件作为核心业务,收入与营收占比同步稳步攀升,营收分别为12666.63万元(占比62.52%)、21643.47万元(占比72.17%)、23133.66万元(占比73.09%);伺服系统及部件收入呈现先增后稳的态势,营收分别为6435.90万元(占比31.77%)、6799.45万元(占比22.67%)、6322.57万元(占比19.98%);其他业务收入实现稳步增长,营收占比小幅提升,分别为1158.20万元(占比5.72%)、1545.98万元(占比5.16%)、2194.95万元(占比6.93%),业务结构持续优化。

研发投入方面,新睿电子始终重视技术创新,持续加大研发资金投入,近三年研发投入金额分别为1130.82万元、1497.41万元、1736.83万元,占营业收入比例分别为5.55%、4.98%、5.46%,研发投入总额逐年递增。

客户资源方面,新睿电子绑定行业头部客户。其第一大客户为海迈克,2023年至2025年对其销售收入分别为1656.48万元、2436.25万元、3210.17万元。据公开披露信息,海迈克与海天国际为同一实际控制人,海迈克采购新睿电子机器人控制系统后,搭配其他部件组装成整机对外销售,主要应用于注塑取件、注塑件剪水口等场景;而海天国际是国内外注塑机行业的龙头企业,这也意味着新睿电子产品成功打入头部供应链。

需要特别关注的是,新睿电子目前正与工控行业龙头企业汇川技术,存在一起知识产权相关纠纷,该事项已在其招股书中详细披露。

汇川技术方面指控,新睿电子与部分汇川技术前员工,共同实施了侵犯其技术商业秘密的行为,给汇川技术造成了重大经济损失。汇川技术进一步指出,由其前员工设立或控股的浙江伺御、深圳伺易等企业,涉嫌滥用其商业秘密,生产伺服驱动产品以谋取非法利益。

针对此项纠纷,新睿电子在招股书中作出了回应:2019年至2022年期间,其曾向浙江伺御采购过部分通用伺服驱动器产品,但采购规模极小;2018年至2022年,其向浙江伺御、深圳伺易两家企业采购伺服驱动器的总金额,仅占同期伺服驱动器采购总额的10.56%,占比较低。

与此同时,汇川技术指控的侵权伺服驱动器产品,均为报告期外采购;其中2022年相关采购金额仅1.04万元,且仅用于售后维修用途。自2023年起,新睿电子已全面停止采购该类被诉侵权的伺服驱动器产品。

针对汇川技术提出的“新睿电子生产带有‘SINSERVO’商标的侵权伺服驱动器”这一核心指控,新睿电子明确否认,称该款伺服驱动器并非公司自主生产,也未委托任何企业加工,实为向浙江伺御、深圳伺易采购的标准通用型产品。

写在最后

在“十四五”战略深化推进,我国工业机器人产业迎来高质量发展的黄金风口,产品技术迭代提速、创新成果持续涌现,显示器、伺服系统、控制器等核心关键零部件的自主配套能力稳步跃升,打破技术壁垒、实现自主可控的步伐持续加快。国家数据见证行业崛起:2024年,中国自主品牌工业机器人销量达17.7万台,“十四五”期间年均增速高达33.1%,成长势头迅猛;同年,自主品牌在国内市场的占比首次突破半数关口,攀升至58.5%,标志着我国工业机器人自主品牌已从“跟跑”向“并跑”“领跑”跨越。

与此同时,我国工业机器人产业的全球影响力持续凸显,“十四五”以来,新增装机量占全球比重始终保持在50%以上,成为全球工业机器人市场的核心增长极;应用场景也持续拓宽,已深度渗透国民经济71个行业大类、241个行业中类,从制造业核心环节延伸至多元细分领域,为行业发展注入源源不断的动力。

接下来,随着产业政策持续赋能、市场需求持续释放,工业机器人核心零部件领域将迎来更广阔的发展空间。

精彩推荐

联系我们