宇树科技:优秀的偏科生?

发布时间:2026-04-13来源:人形机器人洞察研究

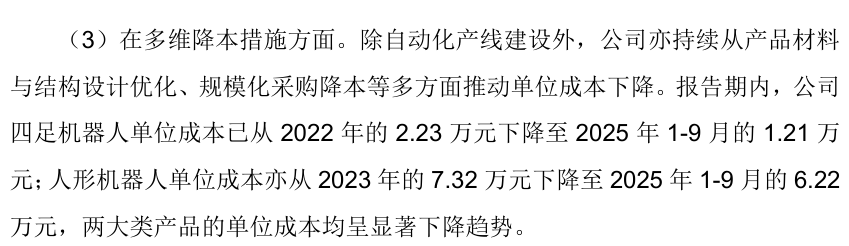

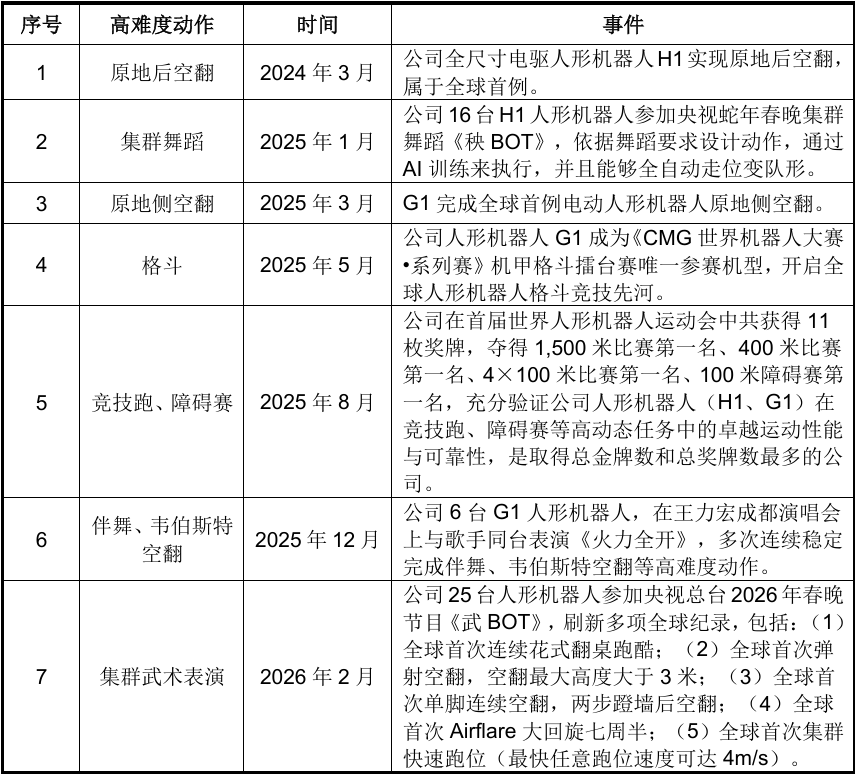

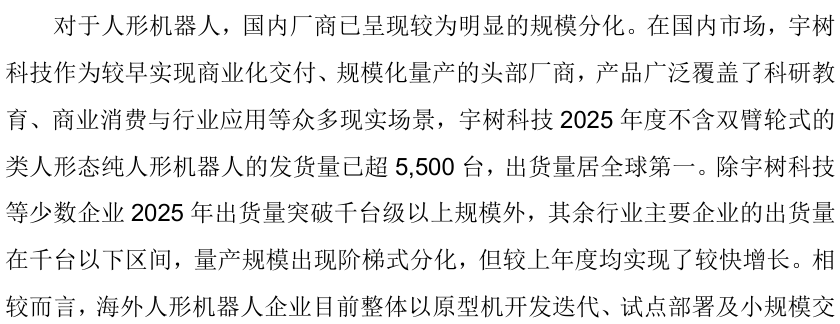

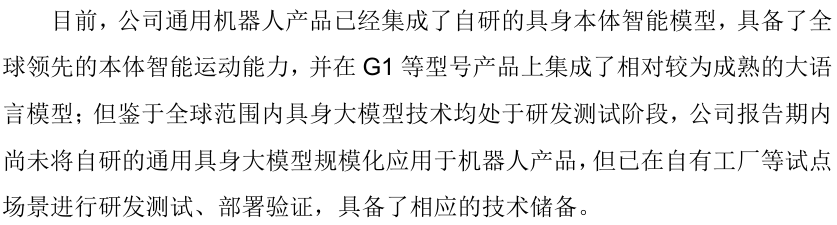

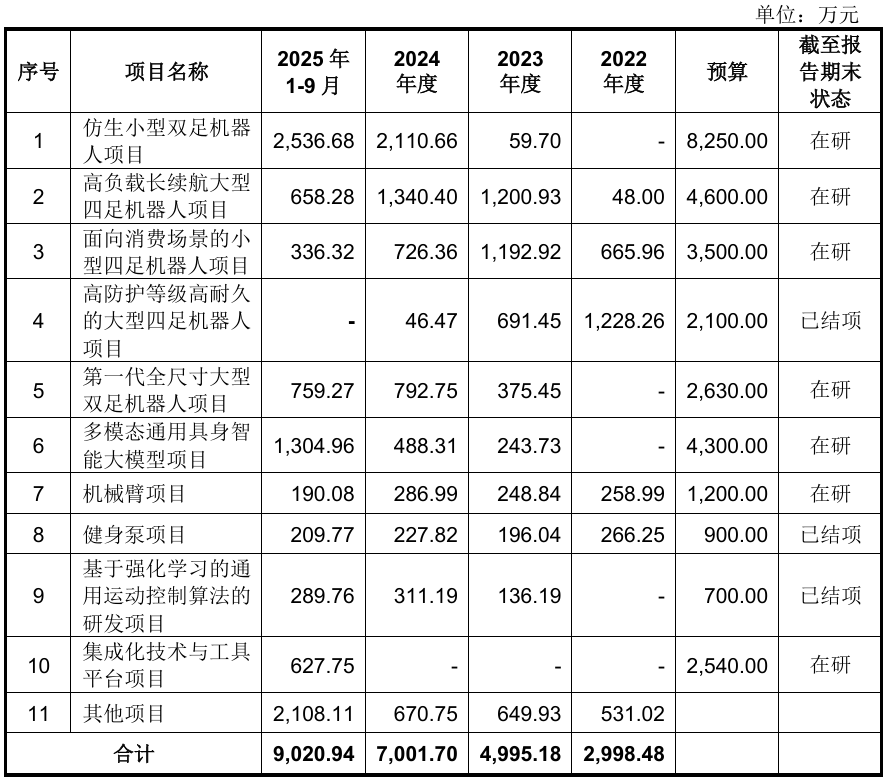

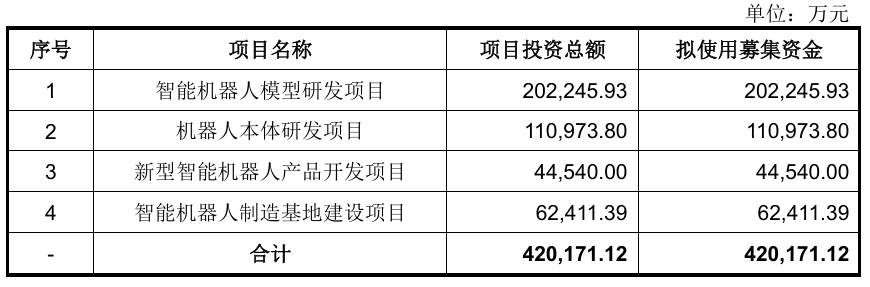

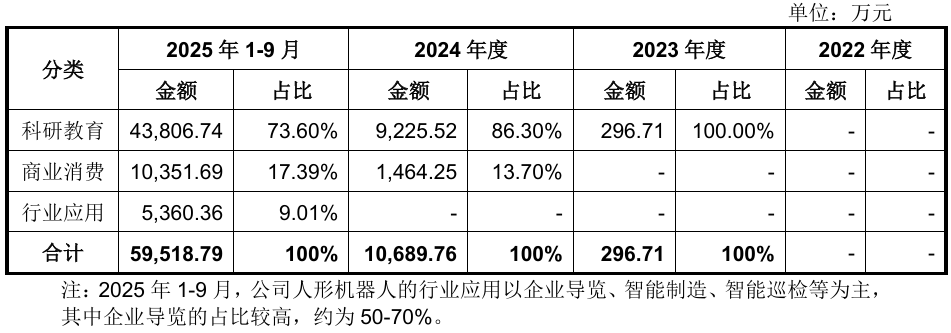

温馨提示:扫描文末二维码,加入知识星球,免费下载2400+行业报告(包含海外投行报告);商务和研究咨询合作请联系16620948826(同微信)宇树科技递交科创板IPO申请时,市场看到了一份颇为亮眼的答卷。2025年度营业收入17.08亿元,同比增长335.36%;扣非净利润6亿元,主营业务毛利率达到60.27%;人形机器人出货量超过5500台,位居全球第一。这些数字放在任何一家硬科技公司身上都足以令人侧目,更何况是在一个尚处于产业化初期的赛道里。然而,从招股书及问询函看,宇树科技是一家典型的"偏科生"——它在"本体"与"小脑"层面构筑了深厚的护城河,却在日益成为行业竞争焦点的"大脑"领域显得略为落后。这种结构性失衡,既是宇树过去十年成功的基础,也可能成为其未来极其重要的发展方向。宇树科技是一家专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型研发、生产和销售的公司。到2025年Q3,公司营业收入达到11.67亿元,扣非后净利润达到4.31亿元。2025年全年公司预计营业收入17.08亿元,扣非归母净利润6亿元;同年纯人形机器人发货量超过5500台,位居全球第一。对一家仍处在产业早期的人形机器人公司来说,兼具产品化与财务结果,显得难能可贵。更关键的是,这种增长不是靠单一爆款硬撑起来的。按官方口径,宇树科技已经建立起覆盖机器人本体、核心智能算法、具身智能及核心部组件的自研自产体系,产品矩阵包括人形机器人、四足机器人,以及关节模组、灵巧手、协作机械臂、感知传感器等机器人组件。公司实行全栈自主研发模式,研发内容覆盖机器人本体、具身本体智能模型、具身大模型、能源管理、计算平台、运动控制系统、感知系统,以及高性能电机、减速器、灵巧手、激光雷达等核心部组件。宇树科技真正厉害的地方,不是单纯讲全栈自研,而是把这全栈自研融入到了产品开发、成本控制和实际交付。这一点在毛利率和成本控制上有直接体现。招股书显示,外购部件采购成本占总成本的比例约为14%-18%,公司自研自产的主要关键核心部件大幅降低了产品成本。四足机器人的单位成本从2022年的2.23万元下降至2025年Q3的1.21万元;人形机器人的单位成本也从2023年的7.32万元下降至2025年Q3的6.22万元。成本曲线的持续下移,使宇树得以在定价上保持极强的竞争力——G1基础版售价8.5万元,R1 Air版起售价仅2.99万元,而波士顿动力的Spot机器人售价高达53.8万元。更值得关注的是"小脑"层面的突破。宇树科技将具身本体智能模型称为机器人的"小脑",负责运动控制、动态平衡、复杂动作执行。公司所研发的具身本体智能模型以运动控制系统的强化学习技术为基础,已广泛应用在各类机器人产品中,赋予了机器人快速跑位能力、复杂动作执行与组合能力及硬件强兼容能力。从技术路线来看,宇树科技选择了强化学习算法作为运动控制的核心方案,而非传统的模型预测控制,这使其在动态性能与极限动作能力上取得了显著优势。这种技术能力的积累,转化为一连串令人印象深刻的工程成果。2024年3月,公司全尺寸电驱人形机器人H1实现原地后空翻,属于全球首例;2025年3月,G1完成全球首例电动人形机器人原地侧空翻;2025年8月,在首届世界人形机器人运动会中,H1与G1共获得11枚奖牌,夺得1500米跑、400米跑、4×100米接力跑、100米障碍赛等多个项目的第一名;2026年2月,24台G1与1台H2在春晚完成《武BOT》集群武术表演,刷新多项全球纪录。工程化量产能力是宇树科技的另一张王牌。截至2025年前三季度,公司四足机器人销量合计超过3万台,人形机器人出货量超过5500台。相比之下,海外主要厂商Figure、Agility Robotics 2025年出货量仅在150台左右,特斯拉Optimus尚未正式对外发售。这种量产能力的差距,不仅体现了制造水平的差异,更反映了技术成熟度与商业化进度的差距。然而,在"大脑"层面,宇树科技当前的进展则显得不那么圆满,与全栈自主研发的本体与小脑想必,显得有点偏科。具身大模型被业内普遍视为决定机器人能否从"表演"走向"干活"的关键。宇树科技的招股书将具身大模型定义为机器人的"大脑",负责理解环境、感知意图、自主决策、任务执行等智能交互能力。但正是在这一领域,宇树承认自己尚未取得突破性进展。招股书在"风险因素"部分坦言:"鉴于全球范围内具身大模型技术均处于研发测试阶段,公司报告期内尚未将自研的通用具身大模型规模化应用于机器人产品。"这句话的潜台词是,宇树的"大脑"还停留在实验室阶段,未能形成可商业化的产品能力。从研发投入结构可以更清晰地看到这一失衡。2025年Q3,宇树科技的研发费用为9020万元,占营收的7.73%。这一比例较2023年的31.39%和2024年的17.84%有明显下降。虽然绝对值在增长,但研发投入的强度明显减弱。更关键的是,研发投入主要是本体与结构相关项目,与算法相关的较少。有市场机构的统计表示:智元机器人一年的大模型研发投入接近 4-5 亿元,而宇树科技过去三年的研发支出总额约3.5亿元,其中80%用在硬件上,算法投入不足总额的20%。这种投入结构的选择,与宇树科技的技术路线偏好密切相关。王兴兴曾在访谈中表示,AI太烧钱了,光GPU算力都烧不起,如果投入太大容易盈亏不平衡。这种务实的财务考量,在早期确实帮助宇树避免了过度烧钱,但也导致了在具身大模型领域的积累不足。对比竞争对手,这一差距更为明显。智元机器人一年的大模型研发投入接近4-5亿元,而优必选在2025年发布了百亿参数基座的多模态大模型Thinker,研发费用率常年维持在40%左右。宇树科技招股书也披露,如果宇树科技想追上智元或Figure AI,至少需要在未来三年额外投入10-15亿元用于感知模型、运动控制模型、具身智能框架等研发。技术路线的选择同样值得玩味。当前具身大模型领域主要有三条技术路线:世界模型-动作大模型、视觉-语言-动作大模型以及双系统架构。宇树在WMA架构与VLA架构两大技术路线上均有所布局,2025年9月开源发布了UnifoLM-WMA-0模型,2026年1月开源发布了UnifoLM-VLA-0模型。在LIBERO基准测试中,UnifoLM-VLA-0模型以平均得分98.7分处于行业领先,在物体操作任务中获得满分。但这些成果主要停留在开源模型和实验室测试阶段。招股书明确区分了"具身本体智能模型"与"具身大模型":前者已经大规模应用于在售产品,后者则"鉴于全球范围内具身大模型技术均处于研发测试阶段",尚未规模化应用。这种区分揭示了一个关键事实——宇树在"大脑"领域的技术储备,尚未转化为可交付的产品能力。宇树科技的"偏科"并非偶然,而是特定历史条件下的理性选择。公司成立于2016年,彼时大模型技术远未成熟,"ChatGPT时刻"还要等待六年。在那个时间节点,投入资源做"认知层"确实不现实,相比之下,运控能力和硬件系统是确定性更高的路径。但行业的技术范式正在发生转移。2024年以来,具身智能的技术重心正在从"运动控制"向"认知决策"迁移。VLA模型、世界模型、端到端大模型等技术路线快速演进,行业共识正在形成:机器人的终局竞争,不是比谁跑得快、翻得高,而是比谁能在非标准化环境里稳定地"干活"。这种转向对宇树科技构成潜在风险。端到端VLA路线的本质是"让模型自己学会控制",而不是"人为设计控制算法"。如果这条路走通了,宇树科技引以为傲的"小脑"运动控制能力,可能被一个端到端大模型"吃掉"——你不需要专门设计一套运动控制算法,模型在看够了足够多的数据后,自己就知道怎么保持平衡、怎么空翻、怎么跑步。这不是危言耸听。招股书在风险因素中明确写道:"若公司及全球具身智能行业未能在具身大模型领域取得重要技术进展,将使得通用机器人的大规模应用进程存在不确定性。此外,若公司未能准确把握行业技术趋势,在技术研发、产品开发上出现决策失误……将对公司持续竞争优势、经营业绩产生不利影响。"竞争对手正在从不同方向逼近。智元机器人采取"从大脑向下打"的路径,一开始就聚焦具身大模型,一年的AI模型研发投入接近4-5亿元。特斯拉则是"全栈通吃",凭借自研芯片、训练集群、整车量产经验、自动化工厂、软件OTA等系统能力,试图在Physical AI基础设施层面建立统治力。马斯克在2026年4月明确给出时间表:Optimus Gen3将于当年夏季启动生产,2027年走向大规模量产,目标年产百万台。更微妙的变化来自一级市场的风向。据行业报道,在估值超过百亿的人形机器人企业中,除了宇树科技、众擎机器人两家,其余都将重点放在了VLA等具身大模型的开发方面。大脑派正在获得更多资本拥趸。招股书披露,宇树计划募资42亿元,投向四个项目:智能机器人模型研发项目20.22亿元、机器人本体研发项目11.10亿元、新型智能机器人产品开发项目4.45亿元、智能机器人制造基地建设项目6.24亿元。其中,投向"大脑"研发的金额占总募资的近一半。20.2亿元将用于多模态大模型训练与推理平台、感知与数据采集平台、实时控制与仿真平台、算力租赁费用等。有机构统计,宇树科技计划在三年内招聘约50类岗位的研发人员,总薪酬预算超过11亿元,研发团队规模可能在现有175人的基础上翻倍甚至翻三倍。从落地的角度来讲,先打造本体再做智能的部分遇到更大的困难。物理学和材料学上有很多限制,宇树科技的硬件设计是在"小脑优先"的逻辑下完成的,现在要补"大脑",意味着要在现有的硬件架构上跑大模型,而大模型对算力、数据、传感器的要求,可能远超现有硬件的设计上限。另一个关键问题是商业化拐点何时到来。招股书坦承,在需求端,除特定应用场景外,通用机器人的消费级市场尚未形成刚需,应用生态构建过程与市场培育周期较长。宇树科技当前的客户结构也暴露了这一问题——人形机器人在科研教育领域的收入占比仍高达73.6%,大规模商业化还未完全铺开。换句话说,宇树今天的销量,很大程度上是"演示经济"的产物,客户买来搞研究、做展示、办活动,而不是真正把机器人当成生产力工具。Counterpoint Research的报告预测,到2027年,约72%的人形机器人将用于仓储物流、汽车行业和制造业。这意味着,机器人真正的大规模商业化,将首先发生在工业场景,而不是今天的展示与科研市场。而进入工业的前提条件是:机器人必须具备更强的认知与泛化能力——这正是宇树科技的短板所在。全栈自研的硬件体系与卓越的运动控制能力,让宇树科技赢得了具身智能这场马拉松的上半场,成功确立了其在全球通用机器人产业链中的标杆地位。极具性价比的产品与扎实的量产交付能力,证明了其并非只会讲故事的资本宠儿,而是真正的实力派。然而,当行业的竞争锚点从硬件转向大脑,当客户的诉求从单一的实验演示转向复杂的真实生产力替代,大脑商业化的迟到,不仅是宇树科技自身需要跨越的技术鸿沟,更是整个具身智能行业迈向通用人工智能的必经之路。注:本文内容为根据宇树科技招股说明及问询函,网络公开资综合整理后的观点,仅供参考免责声明

1、我们整理、翻译和转载此文出于传播更多资讯之目的,不代表本号观点,亦不构成任何投资观点,由此做出的投资决策与本人本文无关!2、本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:16620948826(同微信),我们将立即删除,无任何商业用途!

# 扫描上方二维码,添加小编微信 #

# 申请请备注公司+姓名+职位

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库