五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库超百项!2026年一季度AGV/AMR行业中标项目盘点

文|编辑部

根据CMR产业联盟数据、新战略移动机器人产业研究所不完全统计,2026年第一季度,国内共披露113项AGV/AMR领域相关中标公告,披露总金额约9.08亿元。尽管仍有部分项目未公开金额,但从已披露数据来看,无论是项目数量还是整体规模,都释放出一个清晰信号——移动机器人行业正在加速进入新一轮结构性增长周期。

如果将时间轴进一步拆解,可以看到一个更具张力的市场节奏:1月“量价齐升”开局,2月“大项目驱动”冲高,3月“中腰部回归”夯实底盘。看似波动的背后,实际上是一条逐步清晰的主线,AGV/AMR市场正从单点应用,走向系统级落地;从头部拉动,走向结构性扩散。

一季度数据速览

图表:2026年Q1国内AGV/AMR领域大额中标一览

(由新战略移动机器人产业研究所根据公开资料不完全统计,如有遗漏请指正!)

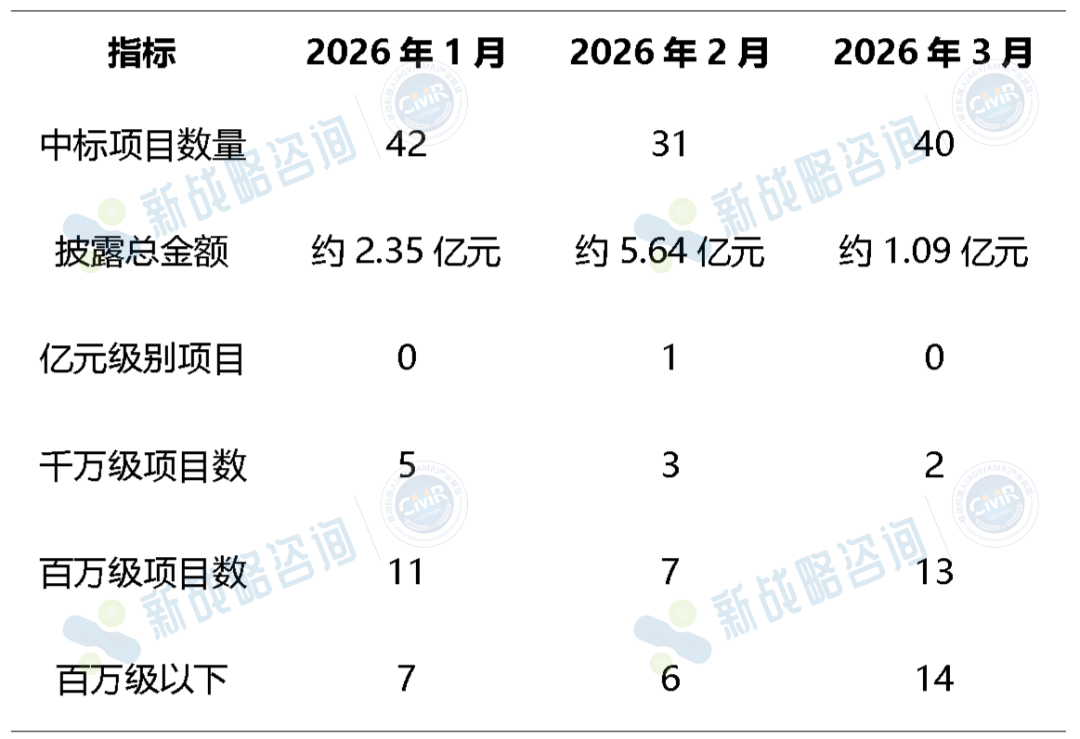

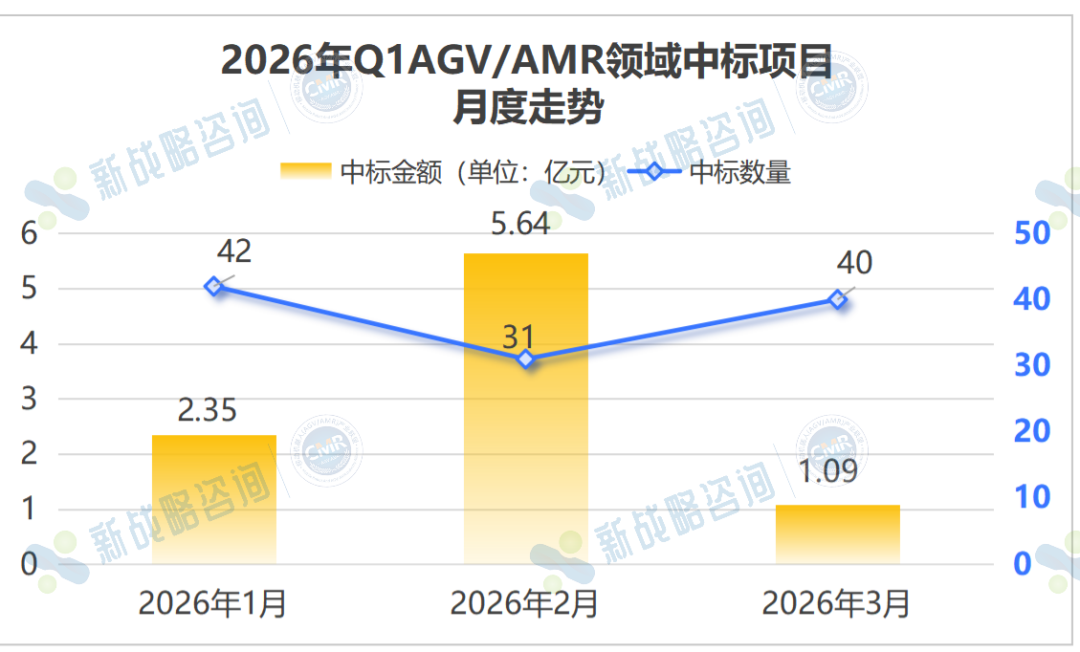

从月度走势来看,一季度呈现出“量稳价波”的阶段性特征。1月以42个项目、2.35亿元披露金额强势开局,一改往年年初偏冷的市场惯例;2月虽然项目数量回落至31个,披露总金额却跃升至5.64亿元,“量缩价升”的结构性转变使其成为一季度金额最高的单月;3月则以40个项目重回数量高位,披露金额约1.09亿元,市场节奏从大项目驱动切换回多点开花的常态轨道。

三个月各有侧重,1月的“量价齐升”与2月的“大项目驱动”、3月的“中腰部回归”之间形成了有机的节奏互补,合力构成一季度整体的强劲基本盘。这一变化传递出明确的行业信号,头部大项目已开始出现但仍具偶发性,而中小项目的持续释放正构建更稳定的市场基础。换句话说,行业既在“向上突破”,也在“向下渗透”。

图表:2026年Q1AGV/AMR领域中标项目月度走势

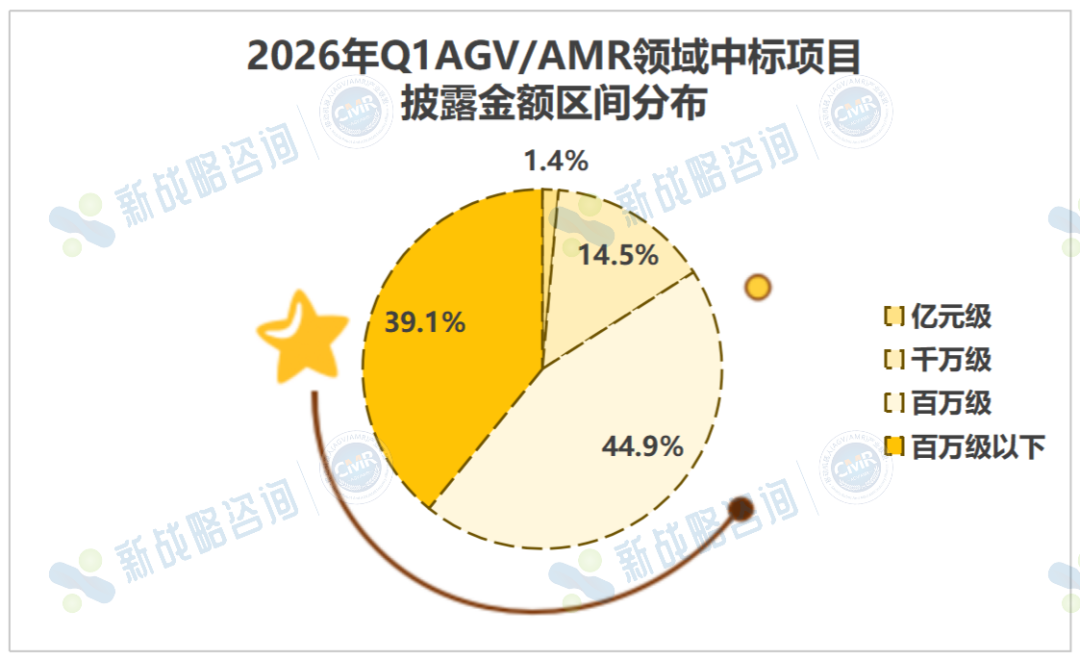

理解这一走势,需要深入金额结构层面加以剖析。纵观一季度,亿元级项目1个、千万级项目10个(占比14.5%)、百万级项目31个(占比44.9%)、百万级以下项目27个(占比39.1%),另有44个项目未披露具体金额。

从这一分布可以看出,百万级及以下项目占据中标项目的绝对主体,体现出移动机器人在更广泛终端场景中的持续下沉,但真正驱动整体金额规模的,始终是少数高单价头部项目所形成的“头部效应”。

图表:2026年Q1AGV/AMR领域中标项目披露金额区间分布

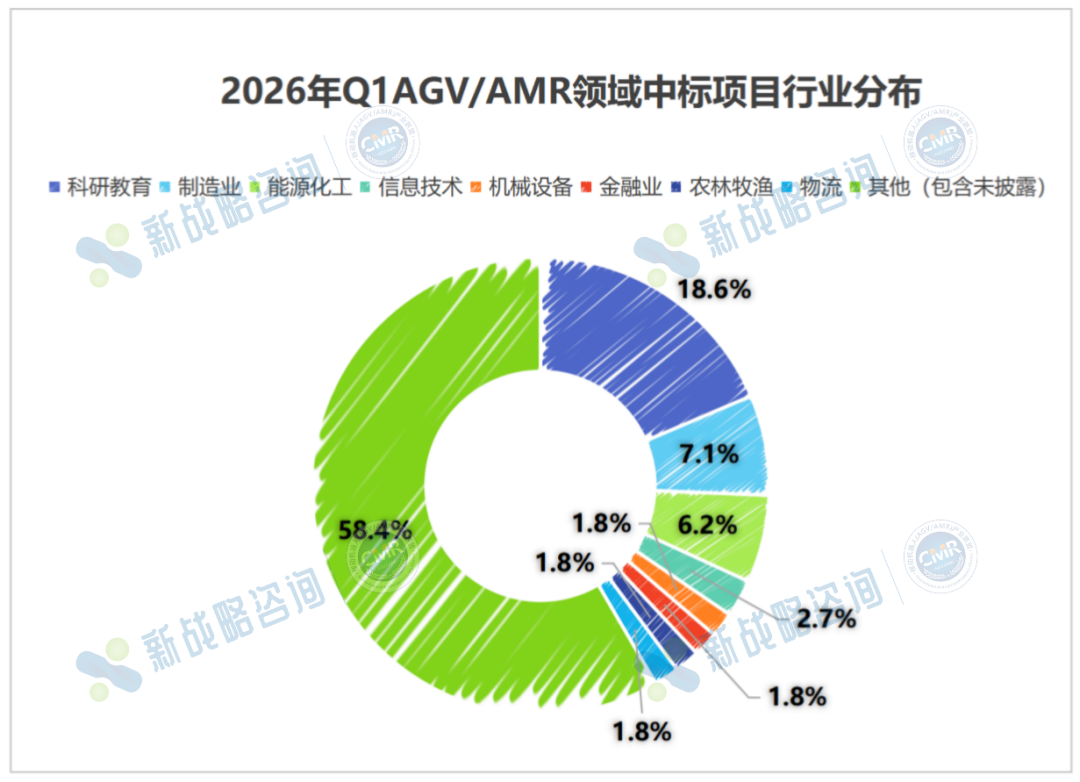

在行业渗透层面,一季度的中标项目覆盖了科研教育、制造业、能源化工、信息技术、机械设备、金融等众多垂直领域,应用边界的持续外扩是最显著的结构特征之一。

其中,科研教育类项目以21个数量高居首位,占比约18.6%,不仅是一季度中标市场最重要的需求来源,更折射出该领域需求分层日趋清晰的特征。从具体内容来看,项目采购已从传统教学设备,升级为 “实训平台 + 科研系统 + 创新载体” 的综合建设。这一趋势不仅确立了科研教育领域作为移动机器人中标市场关键量级来源的地位,更反映出行业正从应用端普及向人才端培育双向延伸的良性生态。

制造业以8个项目、约7.1%的占比稳居行业分布第二位,能源化工项目共7个、占比约6.2%。前者聚焦于产线物流优化与柔性搬运需求,后者着力解决高危复杂环境下的物料运输与仓储自动化问题,两类场景对系统稳定性和集成交付能力均提出了较高要求。

信息技术、机械设备、金融、烟草、农林牧渔等行业亦有项目落地,整体呈现出多点开花、结构分散的特征。值得关注的是,各月统计中均存在大量未标注行业的项目,这在一定程度上反映出商业企业中标信息公开度有限的客观局限,但也从侧面说明移动机器人的实际渗透深度已远超公开数据所能呈现的范围。

图表:2026年Q1AGV/AMR领域中标项目行业分布

综合来看,2026年一季度AGV/AMR中标市场以数量稳健、金额可观、结构优化的整体面貌交出了一份高质量的阶段性答卷。从“量价齐升”的开门红,到大项目主导的含金量跃升,再到腰部项目密集落地的广泛渗透,三个月的演变脉络清晰揭示出移动机器人产业正沿着规模扩张—价值跃升—场景下沉三条路径同步推进。

随着二季度各类实体产业技改需求的进一步释放,以及制造业自动化转型节奏的持续加快,移动机器人在多元垂直领域的深耕表现值得持续期待。

2026年,联盟将举办“2026(第二届)全球无人叉车应用场景大赛及具身轮式人形机器人物料搬运与分拣挑战赛”。在延续无人叉车赛项的基础上,首次引入轮式人形机器人赛道,回应产业对具身智能落地场景的现实需求,并进一步搭建连接技术创新与产业应用的桥梁。

往期精选

全球6大仓储机器人独角兽的2025:谁在领跑?

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!