五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库近20起,超40亿!2026年Q1全球移动机器人行业融资一览

文|编辑部

根据CMR产业联盟数据及新战略移动机器人产业研究所统计,2026年一季度全球移动机器人行业共发生融资事件19起,融资总额约40.2亿元。

进入2026年,资本正在用更明确的信号表明,移动机器人行业,已经进入一轮以规模化与头部集中为特征的新周期。

图表:2026年Q1全球移动机器人行业融资一览

(由新战略移动机器人产业研究所根据公开资料不完全统计,如有遗漏请指正!)

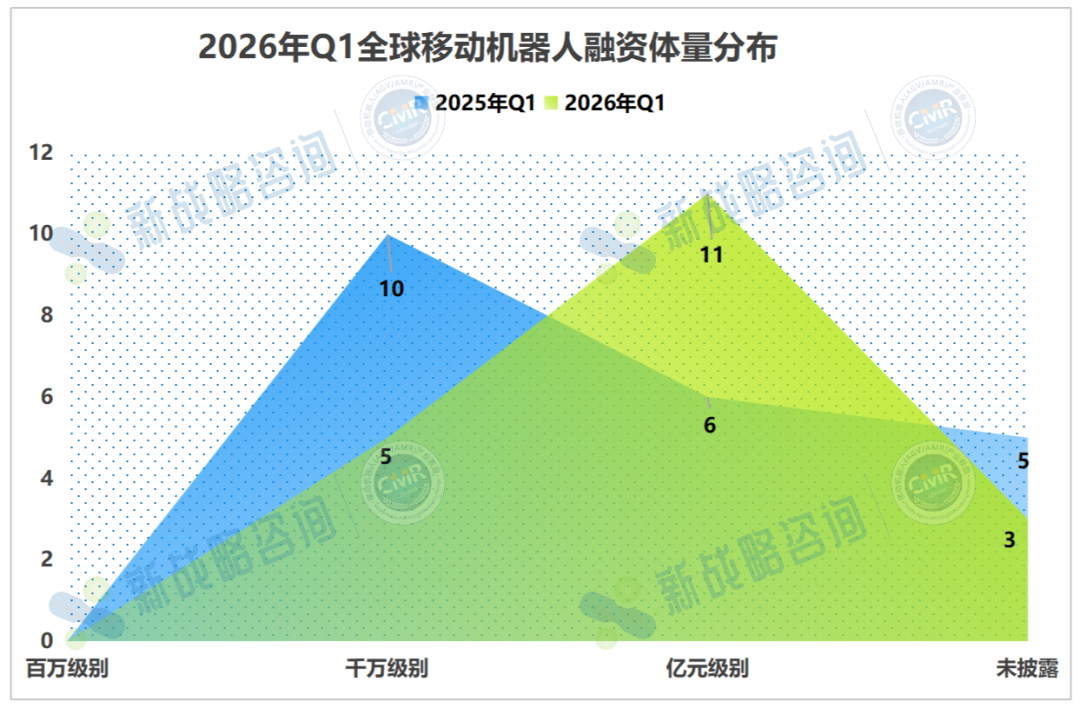

从融资体量来看,与2025年同期相比,2026年一季度行业融资结构明显向头部集中,融资体量得到大幅跃迁。亿元级融资事件达11起,在数量与规模上均有所提升;千万级融资事件共5起,数量相对收窄。

亿元级融资的持续活跃,本质上反映出两个趋势。一方面,部分企业已经完成产品验证,进入规模复制阶段;另一方面,资本对行业长期价值的判断趋于稳定,更愿意在中后期阶段进行重注布局。换言之,资本的目光已从“广泛播种”转向“重点灌溉”。

图表:2026年Q1全球移动机器人融资体量分布

从时间分布来看,本季度融资活动呈现出鲜明的“两头热、中间缓”格局。1月与3月均有8起融资落地,累计金额分别约为21.4亿元和16亿元,构成一季度资本涌入的两个高峰窗口;2月受春节假期等因素影响,融资节奏明显放缓,仅录得3起事件。

从全球融资版图来看,2026年一季度的区域结构依然清晰。国内市场共发生融资事件14起,累计金额约26.93亿元,占比约73.7%;海外市场融资事件5起,累计金额约13.22亿元,占比约26.3%。

国内市场依托成熟的产业链基础、政策层面的持续加码以及领先的场景落地能力,在全球融资格局中继续扮演主导角色。与此同时,海外市场虽然融资事件数量相对有限,但单笔规模不容小觑。例如,美国仓储自动化初创公司Mytra以1.2亿美元完成C轮融资,折合人民币逾8亿元,成为本季度全球单笔融资额最高的事件,印证了国际资本对优质项目的持续偏爱与高溢价认可。

图表:2026年Q1全球移动机器人行业融资地区分布

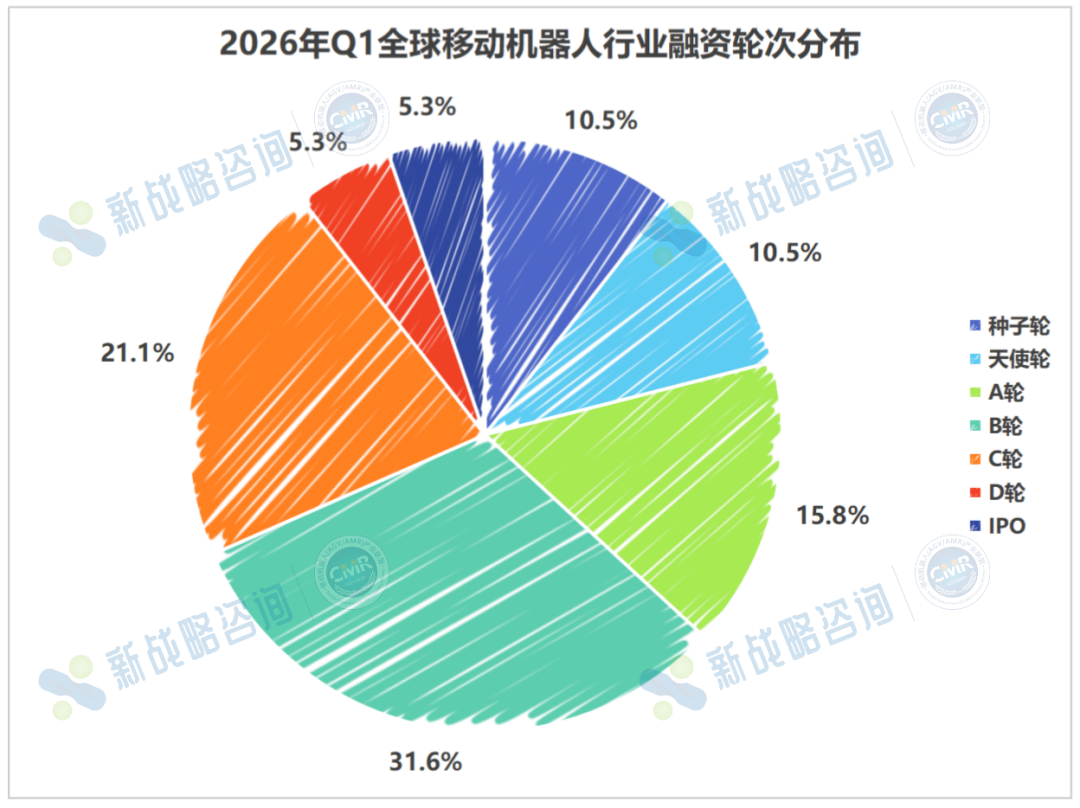

从融资轮次分布来看,2026年一季度的结构同样值得关注。处于种子轮、天使轮至A轮及以前的早中期企业共7起,占比约36.9%,说明新兴项目在行业中仍在持续涌现;而处于B轮至C轮及以上阶段的企业达12起,占比过半,且大额融资高度集中于这一区间。

这一结构表明,越来越多企业已经走过早期验证阶段,进入规模化扩张期,资本也随之向中后期集中。这不仅意味着行业成熟度提升,也说明市场竞争正在加剧,能够获得融资的企业,往往已经具备一定的商业基础或明确的增长路径。

图表:2026年Q1全球移动机器人行业融资轮次分布

尤其值得关注的是,凯乐士科技于3月24日正式在香港联合交易所主板挂牌上市,成功斩获港股“全栈式智能场内物流机器人第一股”称号。据了解,凯乐士目前手握约22亿元在手订单,2025年前三季度收入同比增长60.26%。凯乐士的成功上市,不仅是企业自身的里程碑,更向市场传递出一个明确信号:移动机器人的商业模式已经经过验证,头部企业已具备“自我造血”的可持续发展能力。(延伸阅读:极智嘉、凯乐士引爆港股!移动机器人赛道迎来“盈利分水岭”)

在投资机构结构上,私募基金仍是最活跃的主体。由于当前移动机器人领域大多数企业仍处于规模化扩张阶段,VC与PE机构依旧主导着大多数融资事件的推进。与此同时,CVC正在围绕自身业务场景展开前置布局,借助被投企业的技术能力强化自身供应链韧性;国资背景资金也在逐步入局,尤其集中于具有区域产业战略价值的项目,呈现出“政策引导+市场跟进”的联动态势。(延伸阅读:千亿资本潮涌:国资,机器人产业最低调的金主!)

多元资本的进入,使得行业资金来源更加丰富,同时也意味着竞争逻辑正在发生变化——不仅是技术与产品的竞争,更是资源整合能力的比拼。

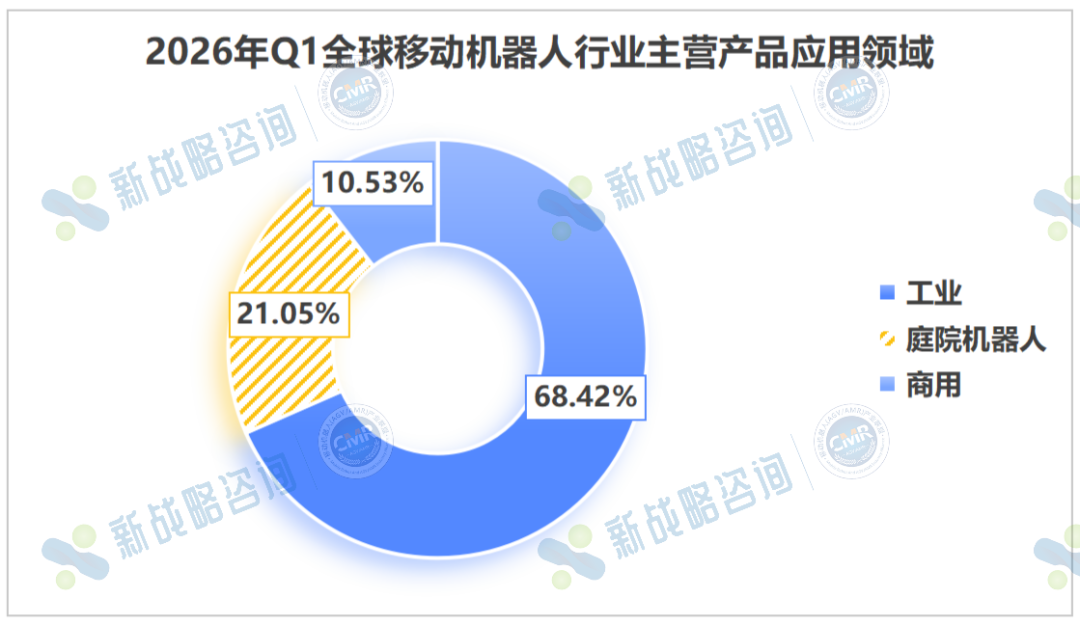

从获融资企业的产品类型来看,工业仓储类移动机器人依旧是资本最为青睐的核心赛道,本季度共获得13笔融资,占比高达68.42%。无人叉车、复合机器人、AMR等产品直接服务于智能制造与仓储自动化场景,需求稳定、落地路径清晰,持续获得资本认可。

与此同时,庭院机器人在本季度呈现出不容忽视的融资热度。白马科技、汉阳科技、目心智能三家主营庭院机器人的企业均完成了亿元级大额融资。这一赛道虽处于商业化早期阶段,但市场容量广阔、海外需求旺盛,已成为资本重点关注的新兴增长极。

图表:2026年Q1全球移动机器人行业主营产品应用领域

从融资资金的使用方向来看,企业整体策略较为一致。大部分资金将用于核心技术研发、产品线拓展以及市场扩张三个方面。这一分配结构反映出企业当前所处的发展阶段:既要持续强化技术壁垒,又要通过产品丰富度提升市场竞争力,同时加快商业化落地节奏。

这种“三线推进”的模式,本质上是规模化阶段的典型特征——技术决定上限,产品决定竞争力,市场决定生存空间。

结语

综合来看,2026 年一季度全球移动机器人行业融资已呈现出融资体量提升、轮次整体后移、资本集中度增强、赛道结构逐步分化的鲜明特征。

资本布局愈发审慎且精准,既对早期项目保持探索性布局,又在已验证的成熟赛道加速重仓布局。随着凯乐士科技成功上市及多家头部企业完成大额融资,行业也正式从规模扩张阶段,迈向价值深耕的全新发展阶段。

2026年5月21-22日,联盟将举办“2026(第二届)全球无人叉车应用场景大赛及具身轮式人形机器人物料搬运与分拣挑战赛”。在延续无人叉车赛项的基础上,首次引入轮式人形机器人赛道,回应产业对具身智能落地场景的现实需求,并进一步搭建连接技术创新与产业应用的桥梁。

往期精选

全球6大仓储机器人独角兽的2025:谁在领跑?

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!