五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库关节模组行业冲刺“千万台级”产能,资本打响“抢投大战”

加入高工机器人专业行业群,加微信:18565829548,出示名片,仅限机器人及智能制造产业链相关企业。

人形机器人的爆火,打通了产业链上下游的“任督二脉”,关节模组行业迎来史诗级爆发。

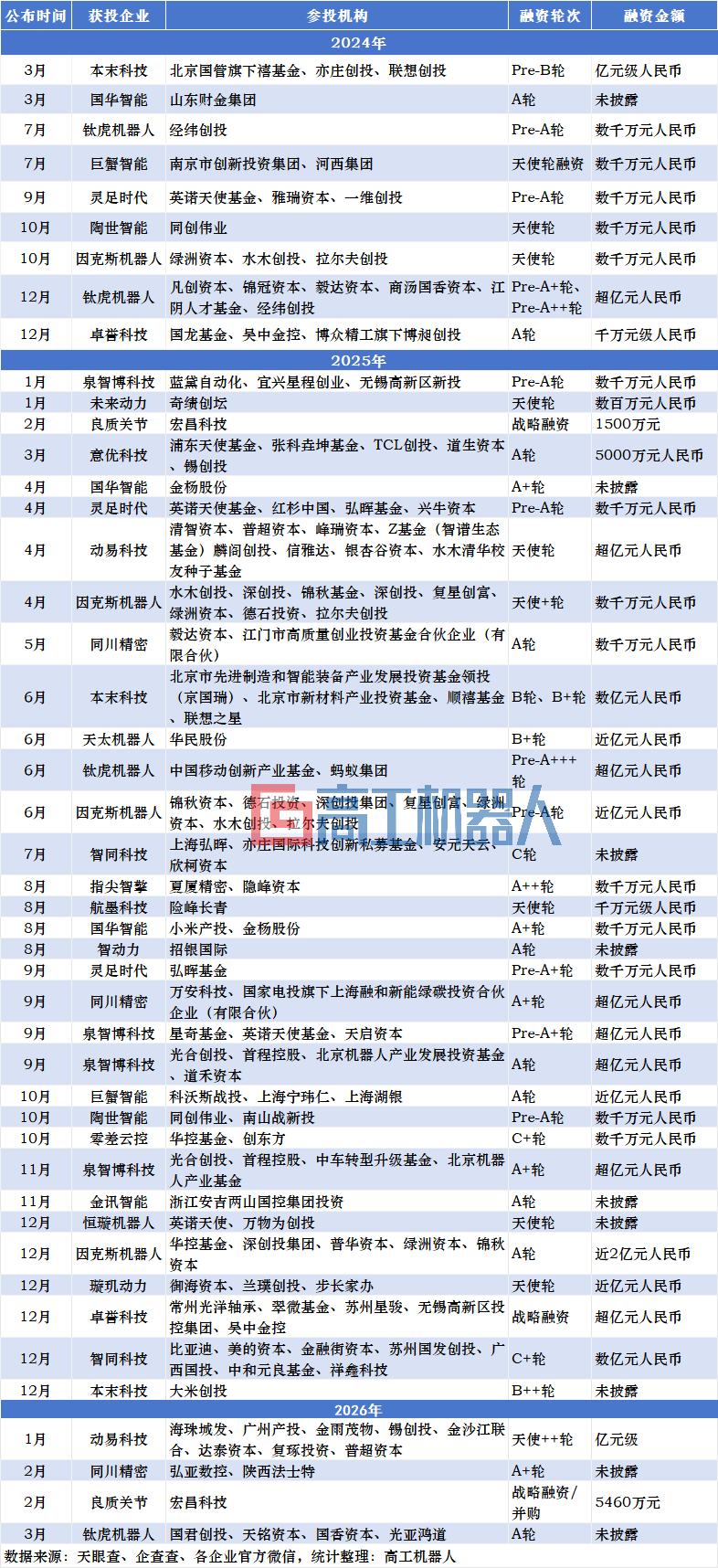

据高工机器人不完全统计,从2024年到2026年Q1,我国关节模组领域共计发生46起融资事件,累计融资金额超26亿元,各家关节模组厂商发布的一体化关节新品更是达到上百种,更有部分企业公开宣称关节模组累计出货量已突破10万台大关。

如同川精密、智同科技、因克斯机器人、泉智博科技、卓誉科技、钛虎机器人、国华智能、巨蟹智能、灵足时代、良质关节等企业均完成2轮以上融资,部分企业更是一年“吸金”近5亿元人民币。

从不温不火的机器人零部件细分市场,到新品扎堆、产能外卷的“百团大战”,下游人形本体企业的选型、设计、装配、出货一条龙服务固然已成刚需,但背后资本大手的推波助澜也不容小觑。

这种结构性变化,让各家企业开始专注于人形关节产线建设和产能冲刺,同时面对人形厂商的定制化需求,采购自动化机加工设备,招募技术、装配、服务团队也需要大量的资金投入。

温州某关节模组厂商产品总监告诉高工机器人,现阶段国内人形机器人本体技术路线基本定型,人形本体厂商还没有提出新的突破性技术要求,核心零部件增长的逻辑也不会变。

也有企业表示,关节模组行业的热度虽然今非昔比,但相比人形机器人本体和大模型公司动则10亿、20亿的“资本轰炸”而言,这点融资规模显得有些不够看。

某2025年度出货量超5万台的头部关节模组厂商向高工机器人透露,人形行业的热度并没有像想象中反哺到上游零部件企业中,虽然通过成熟的技术产品和靠前的市场占有率已实现了“自我造血”,但想成为行业的绝对头部,资本的估值背书以及应对行业扩产内卷的提前布局,依然非常有必要。

这种"热度不对称"现象,揭示了当前关节模组赛道一个结构性矛盾:下游人形整机厂商凭借"大模型+人形机器人"的故事享受着高估值溢价,而真正决定量产能否兑现的上游核心零部件企业,却因市场叙事的聚焦偏差长期处于估值洼地。

也正是这一错位,呼唤着更多精明资本的入局。

据高工机器人产业研究所(GGII)预测,2026年我国关节模组出货量将达到156万台,按照预期市场中间价位每台2000元计算,2026年中国关节模组市场规模预计达到32亿元,到2030年预计市场规模将突破百亿元。

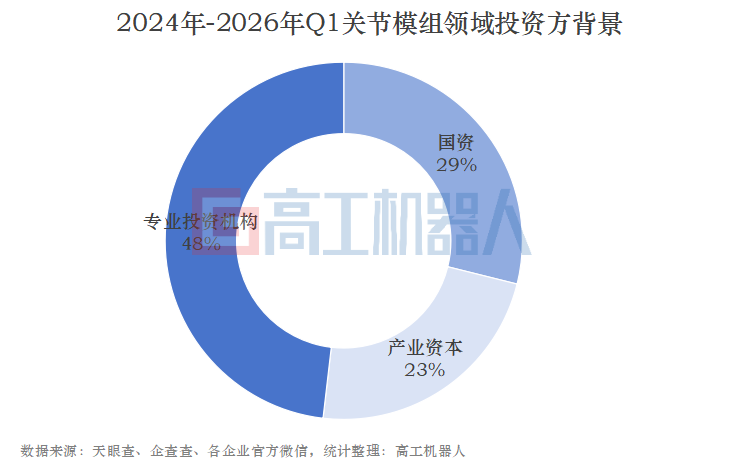

这笔”经济账”让资本也开始变得狂热。高工机器人观察到,有上百家投资机构参与了关节模组行业的赛马竞逐,其中产业资本占据23%,国资投手占比近30%,剩下近一半则是专业投资机构。

专业投资机构中不乏红杉中国、经纬创投等顶尖PE/VC机构,陪伴周期覆盖了从早期天使轮到中后期C轮、D轮,是关节模组产业链的投资主力。

产业资本的面孔更加生动多样,有如比亚迪、TCL、美的、联想等制造业巨头,也有光洋轴承、祥鑫科技、金杨股份、夏厦精密等汽车零部件厂商,还有小米、科沃斯、博众精工等机器人行业资深玩家。

产业资本的入驻加持,对于降低技术研发壁垒、控制供应链成本、打通市场渠道是一场多重利好的“双向奔赴”。比如国华智能全程参与小米机器人研发项目,为其上半身关节提供从方案设计到工艺优化、总装生产的全流程支持,小米产投自然成为国华智能的深度生态共建和投资方。

此外值得关注的是,汽车零部件厂商正在悄然改变关节模组行业的竞争生态。他们不仅作为资方助推模组企业加速技术迭代和抢占市场,同样也亲自下场加入关节模组制造链条分一杯羹。

如光洋轴承、夏厦精密等企业本身具备精密机加工、表面处理、公差管控等制造积累,这些能力与关节模组生产所需的工艺要求高度契合。光洋轴承以3000万元入股卓誉科技,同时为其供应关节模组的轴承、齿轮、PCB板等部件,此外光洋轴承投资了人形本体企业逐际动力,将上下游产业链无缝衔接。

夏厦精密在投资持有指尖引擎10%股权的同时,其小模数精密圆柱齿轮能够与灵巧手微型关节模组进行产业联动,同时还计划新募资5.5亿元,用于建设年产6000万套汽车精密齿轮、丝杠、具身机器人关节模组等核心零部件。

谈到融资用途,大部分企业都选择将钱花在“刀刃”上——量产交付、产品迭代,用自动化设备和机器人来批量制造关节,这也意味着,关节模组行业产能“军备竞赛”已经拉开帷幕。

今年1月,意优科技宣布已在上海建成了首条机器人关节自动化产线,产品良率提升至95%以上,生产节拍可达90s/台,产线初步规划年产能10万台。4月份,意优科技与无锡政府签约生产基地项目,规划建设年产能300万台套关节模组生产基地。

钛虎机器人表示,2025年新基地投产后,其关节模组产能已从3万台升至10万台,杭州新建基地计划扩产至30万台/年,而在2026年要实现“机器人造机器人”,通过引入上下料、物料搬运等机器人,逐步实现半自动和自动化。

就在今天(4月21日),泉智博科技官宣新斩获数亿元人民币A++轮融资,由深投控、光合创投等注资,其新投产的自动化产线将关节模组一次性合格率稳定在96%以上,产品良率保持在98%以上,正式开启从十万级产能向百万台级的冲刺。

这一目标背后,折射的是关节模组企业对自动化制造的战略共识:人工组装模式在良品率、一致性、交付周期等维度上已越来越难以支撑规模化量产的需求,引入自动化产线不仅是提升产能的手段,更是构建成本竞争力护城河的长期战略。

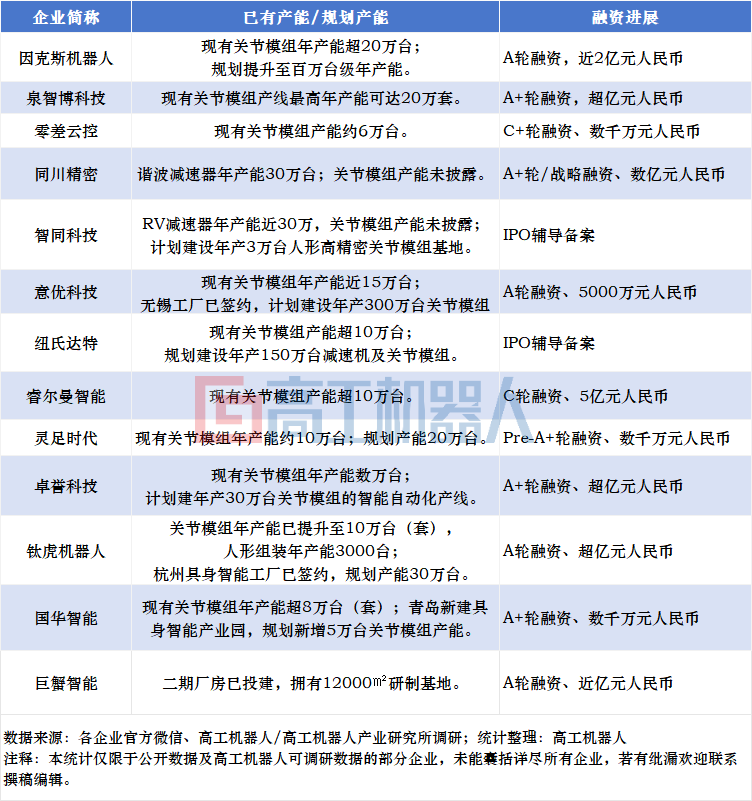

部分关节模组企业产能及规划产能情况

除了上述图表展示的关节模组厂商加速扩产,来自汽车零部件行业及其他跨界上市公司,也对一体化关节市场“虎视眈眈”。

如拓普集团宣布投资50亿元建设机器人核心部件基地,规划年产能100万台,计划26年建成,一期建设30万套电驱执行器已投产;万里扬计划在2026年5月实现婺城生产基地首期规模化生产,关节模组年产能达10万套;震裕科技计划投资5.6亿元用于年产21万套人形机器人线性模组的生产基地。

若扩产计划在2027年实现规划产能兑现,届时国内关节模组产业链累计最大年产能将近1000万台级别。

年出货超10万台,关节模组厂商获数亿元融资

首发 | 从“指尖”到“大脑”:钧舵机器人联手苏大,打通工业具身智能落地的最后一厘米