五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库机器人马拉松超越人类之后:本体走到尽头,智能成为下半场

近日,人形机器人第一次在真正意义上,“超越” 了人类。

2026 北京亦庄人形机器人半程马拉松赛上,荣耀人形机器人 “闪电” 凭借 50 分 26 秒(净用时)的成绩,获得此次比赛冠军,并大幅领先目前人类男子半程马拉松世界的最新纪录是 57 分 20 秒。

与此同时,宇树 H1(2023 年改版)则自主跑完 1.9 公里多弯道赛程,用时 4 分 13 秒,按比例计算已打破人类 1500 米世界纪录。

图源:新华社

这意味着,如今机器人马拉松的比赛成绩,已经超越了 “最强人类”。而和机器人成长速度比肩的,还有具身智能行业的融资金额。

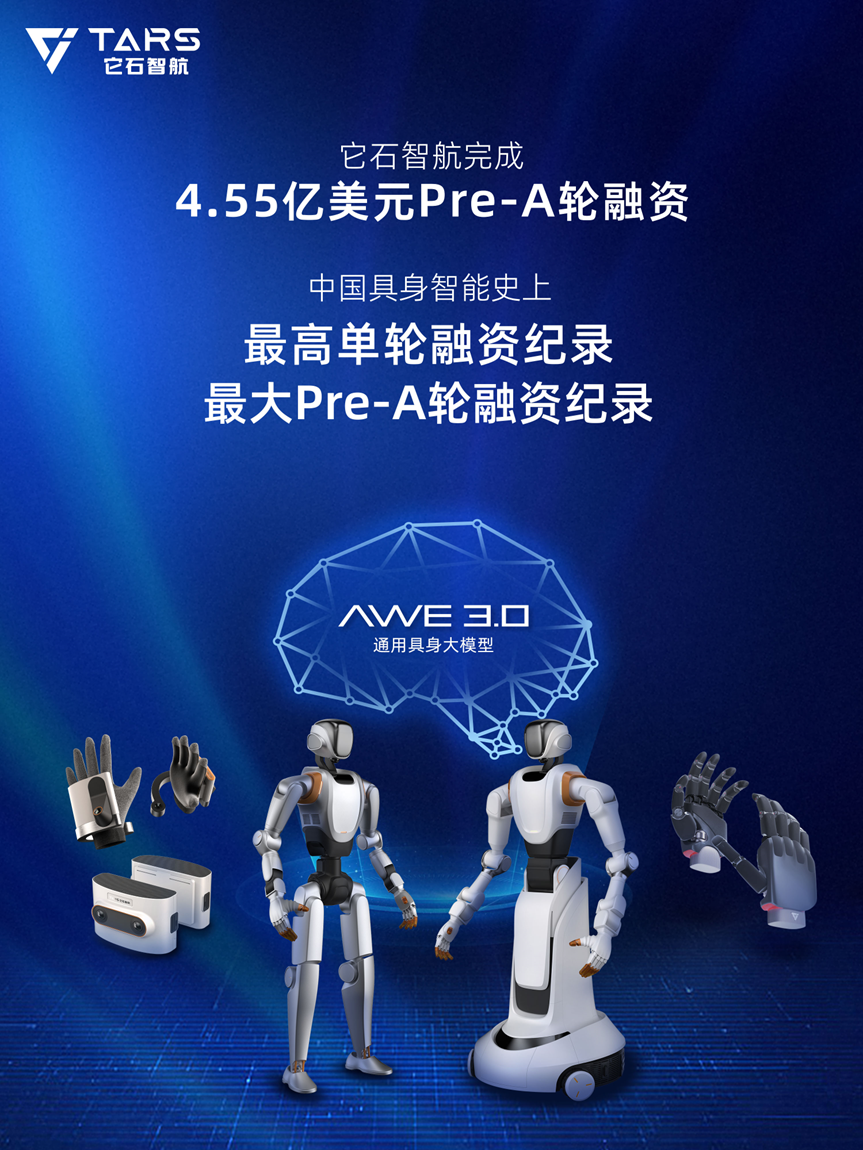

2026 年前三个月,行业融资事件接近 200 起,融资规模已超 300 亿元,达到 2025 年全年近六成。4 月 16 日,以通用具身大模型为核心的全栈具身智能公司它石智航,宣布完成 4.55 亿美金 Pre-A 轮融资,创下中国具身智能有史以来最高单轮融资纪录。

图源:它石智航

一时之间,具身智能行业的未来被清晰地划分出了两条路线:一条是 “宇树们” 所坚持的,以硬件原生为主的本体路线;另一条则是以它石智航为代表的,以 AI 原生为主的物理世界模型路线。

究竟哪种路线,将成为影响估值天花板的决定因素?市场,正在给出答案。

机器人马拉松之后,宇树路线陷入 “内卷”

当人形机器人的半程马拉松成绩大幅领先人类纪录后,人们开始重新审视具身智能的本体路线。

此前,作为这一路线的企业代表,宇树科技用自研核心零部件的方式,让机器人的运动能力达到了巅峰水准。H1 人形机器人以每秒 3.3 米的运动速度,创下了当时全尺寸人形机器人速度的世界纪录,潜在速度超 5m/s。

在春晚舞台上,宇树科技的人形机器人实现了多项全球首次技术突破:实现全球第一次连续花式翻桌跑酷,全球第一次弹射空翻、空翻最大高度超 3 米;全球第一次单脚连续空翻、两步蹬墙后空翻。

宇树科技春晚表演画面

市场一度认为,宇树科技在机器人的硬件能力上,已经建立了不可逾越的护城河。

但现实情况是,作为一个 “外行玩家”,荣耀旗下 “闪电” 机器人的半马成绩,已经大幅超越了宇树。并且,荣耀机器人从立项到大幅超越宇树科技,只用了不到一年的时间。而宇树走到今天,花了 10 年。

这意味着,当机器人供应链逐渐走向成熟,宇树科技所建立的硬件优势可以在短时间内被瞬间抹平。

一味地追求机器人的奔跑速度、动作表演,最终将滑向 “无意义内卷” 的境地。因为当外部零部件供应链的成长速度快于宇树自研之后,后来者便可在短时间内,让机器人的运动能力大幅超越前者。

事实上,宇树科技的创始人王兴兴本人,也意识到了单纯追逐硬件能力所带来的 “后遗症”。

王兴兴认为,目前全球范围内,机器人的硬件能力是绝对够用的。但是,整个行业的具身智能大模型,本质上还是没有达到一个阶段性突破。因此,机器人目前只能停留在跳舞、拳击等这样的娱乐表演上。

而之所以现在的宇树机器人,还停留在 “四肢发达、头脑简单” 的状态,某种程度上与宇树科技以硬件本体为核心的发展路线” 高度相关。

过去十年,宇树科技几乎将所有精力花在让机器人跑得更快、跳得更高这件事情上。而在机器人大脑的开发上,投入甚少。招股书显示,年营收超过 17 亿元的宇树科技,其研发投入仅约 9000 余万元,占营收比例甚至不到 10%。

于是,为了补上过去十年落下的功课,宇树科技用 “真金补短板”—— 拟投入超过 20 亿元用于智能机器人模型研发。

这标志着,宇树科技也试图从 “硬件内卷” 的泥潭中挣扎出来,转身聚焦具身智能的 “大脑”。

智能成为 “估值天花板”,资本用钱投票

如果说宇树路线的硬件内卷,代表的是具身智能的上半场;那么重脑公司现阶段开启的模型竞争,则代表着潮水的新方向。在这一片没有机器人跳舞、奔跑的 “清冷之地”,资本开始迅速集结。

2026 年开年以来,多家侧重于 “大脑” 的具身智能企业,在一级市场频频完成了数十亿级别融资,它石更是将重脑公司的市场关注度推向了最高点。

资本在用钱投出一个判断:具身大脑,比具身本体更 “值钱”。

2025 年初,它石智航第一版商业计划书(BP)面世。在行业追逐 VLA 套壳、纯仿真、搬箱子的主流叙事中,这份 BP 有些非主流,只讲了三件事,指向同一个目标:造一个真正能干活的大脑。

首先是拒绝遥操作与纯仿真路径,坚持 Human-centric(以人为中心)的真实世界数据范式;

其次不走 VLA(Vision-Language-Action)套壳路线,而是提出 AWE(AI World Engine)架构,强调 “世界模型 × 动作生成” 的深度协同;

最后,主动选择高难度、高价值场景进行落地,作为验证上述能力的试金石。

一年后,当技术收敛的方向与它石的判断高度重合,当 “能干活的大脑” 取代 “会跳舞的身体” 成为资本共识,它石一年前的 “非主流”,正在变成今天难以复制的先发壁垒。

数据 —— 搭建 Human-centric 数据采集范式,自研 SenseHub 数采设备,开源全球首个具身 VLTA 多模态数据集 WIYH(World In Your Hands)。

模型 —— 发布全球首个能干活的通用具身大模型 AWE3.0,以视觉、语言、触觉、动作四模态统一输入,既能让机器人适应复杂多变的真实环境,又能在精密装配、柔性制造等复杂场景中发挥实际效用。

它石智航通用具身大模型 AWE3.0

场景 —— 主动选择高难、高价值线束装配场景,这在工业界因涉及 “长程、柔性、亚毫米精度” 而被视为世界级难题。凭借在 1 小时内完成百余次柔性线束装配任务,它石智航创下了相关的吉尼斯世界纪录。

当行业还在比拼谁的机器人跑得更快、跳得更高时,它石把 “大脑” 做在了前面,因此也更快拿到了成果。

它石智航吉尼斯世界纪录挑战

宇树 VS 它石:本体的尽头,智能的开端

宇树与它石,表面上是 “硬件先行” 与 “模型先行” 的节奏之争。本质上,是两种行业认知的对撞。是先有本体,再给它加上大脑把两者拼接在一起?还是从开始就同时自研本体和大脑?

此前,宇树科技所建立的本体路线,本质上与传统制造业无异。通过自研零部件、组装成品、附上使用说明书,一锤子买卖,出货拿钱。它的绝对大多数客户,也都是科研机构和租赁商家,通过改装或后训练宇树机器人,发表研究成果或赚取租赁费用。

在外部供应链相对羸弱的早期,宇树科技的产品 “一货难求”,也能凭借稀缺性收获高毛利。但当供应链一步步走向成熟时,同类产品越来越多,收益将会大打折扣。

而它石是 AI 原生逻辑。 它把具身智能的核心资产定义为模型,而非硬件。具身大脑之于机器人,就像操作系统之于智能终端。一旦模型训练完成,便可在整个行业应用。相比之下,这是一套边际成本无限趋近于零的商业模式。

届时,完成具身模型开发的公司,将拥有类似谷歌在智能手机时代、微软在 PC 时代的生态位,边际成本趋近于零,收益因规模化和不可替代性被无限放大。

当然,上限更高也意味着难度更高。

与依赖互联网海量文本的大语言模型不同,具身智能需要的是机器人与物理世界交互产生的多模态数据。它石首席科学家丁文超博士表示,具身原生数据的规模诉求大约是自动驾驶数据规模的 10 倍以上,基础模型体量则大约是自动驾驶的 3 到 4 倍。

上海市数据科学重点实验室主任、复旦大学计算机科学技术学院教授肖仰华曾也曾对外表示,“训练具身智能大模型,需采集视、听、触、力觉等多模态数据,保守估计当前已有数据量与所需数据量之间至少还差两个数量级。”

全世界真正敢于做具身基础模型的公司不多, 因为它不仅要解决模型架构问题,还要解决数据来源问题,还要在真实场景中验证有效性。三件事环环相扣,任何一环掉链子,整个逻辑都不成立。

也正是因为这样艰难而上限高的战略选择,相比于本体企业,具身模型企业更能在商业化上保持克制,也更加重视具身大模型的训练、数据积累、算法突破的长线作战逻辑。

它石选的就是这条路。模型要做真实世界模型、数据要采真实世界数据、场景要攻高难度高价值场景,而这些判断正在被逐一验证为最有可能跑通具身智能 Scaling Law 的策略。

宇树们用十年证明了中国能造出世界级的机器人身体,它石用一年多证明了中国不仅硬件强,模型还能更强。两条路线,两种终局,在具身智能这条长坡厚雪的赛道上交汇成一个清晰的判断:身体的竞赛已成为上半场,大脑的竞赛刚刚开始。

© THE END

转载请联系本公众号获得授权

投稿或寻求报道:liyazhou@jiqizhixin.com