五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库近30家AGV/AMR企业出货量超10000台!

文|编辑部

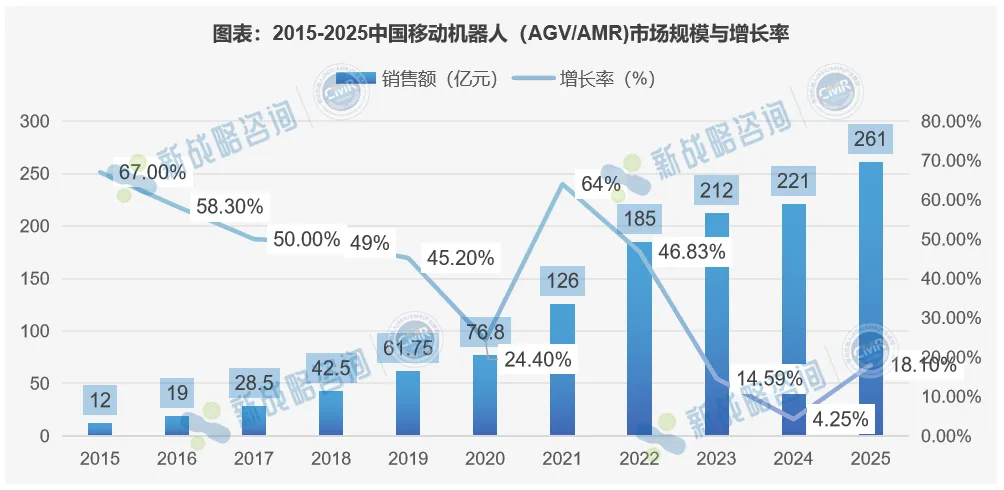

据移动机器人产业联盟日前发布《2025 年度中国移动机器人(AGV/AMR)产业发展研究报告》数据显示,2025年中国移动机器人(AGV/AMR)市场销售规模为261亿元,同比增长18.10%;销售数量18.2万台,同比增长30.94%。

这组数字背后,是一个正在快速放量的产业。与此前相比,AGV/AMR已经变成越来越多工厂和仓库的标配。市场的接受度在提升,产业的规模化门槛也在同步抬高。

而在这一轮增长浪潮中,一批企业正实现突破。

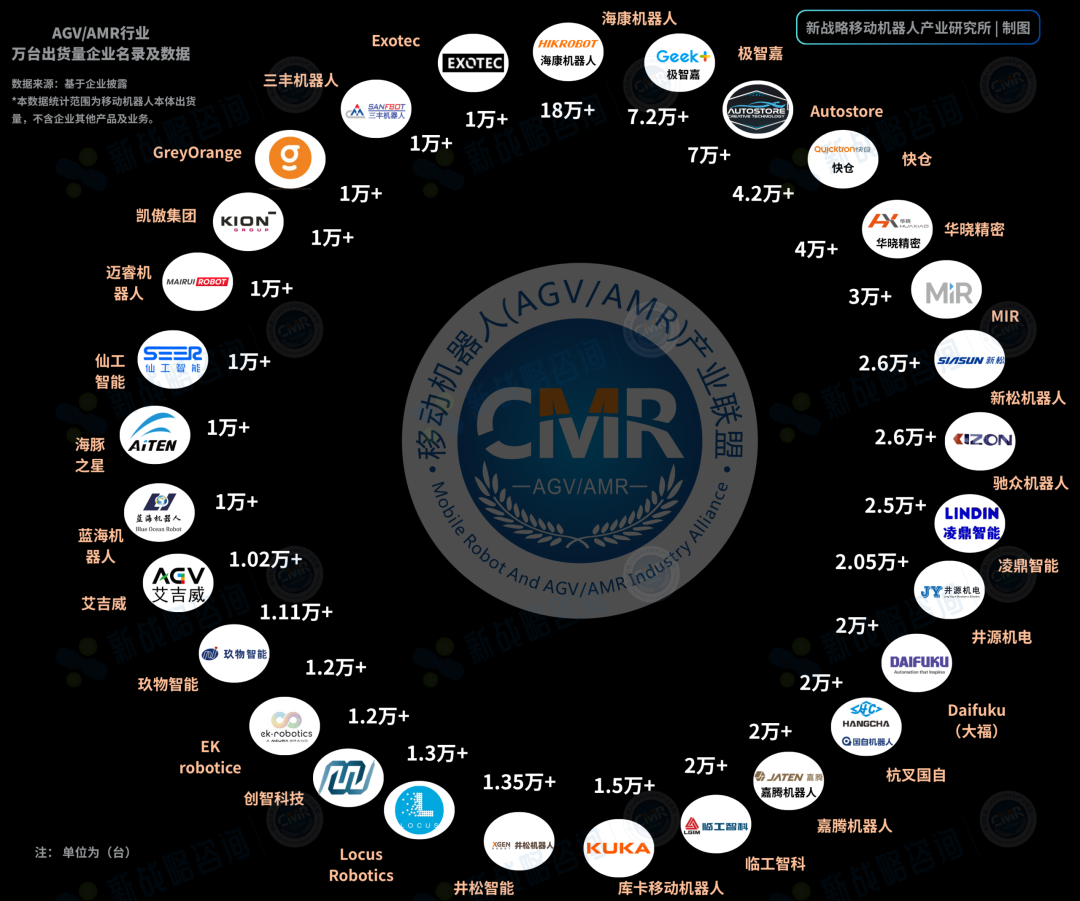

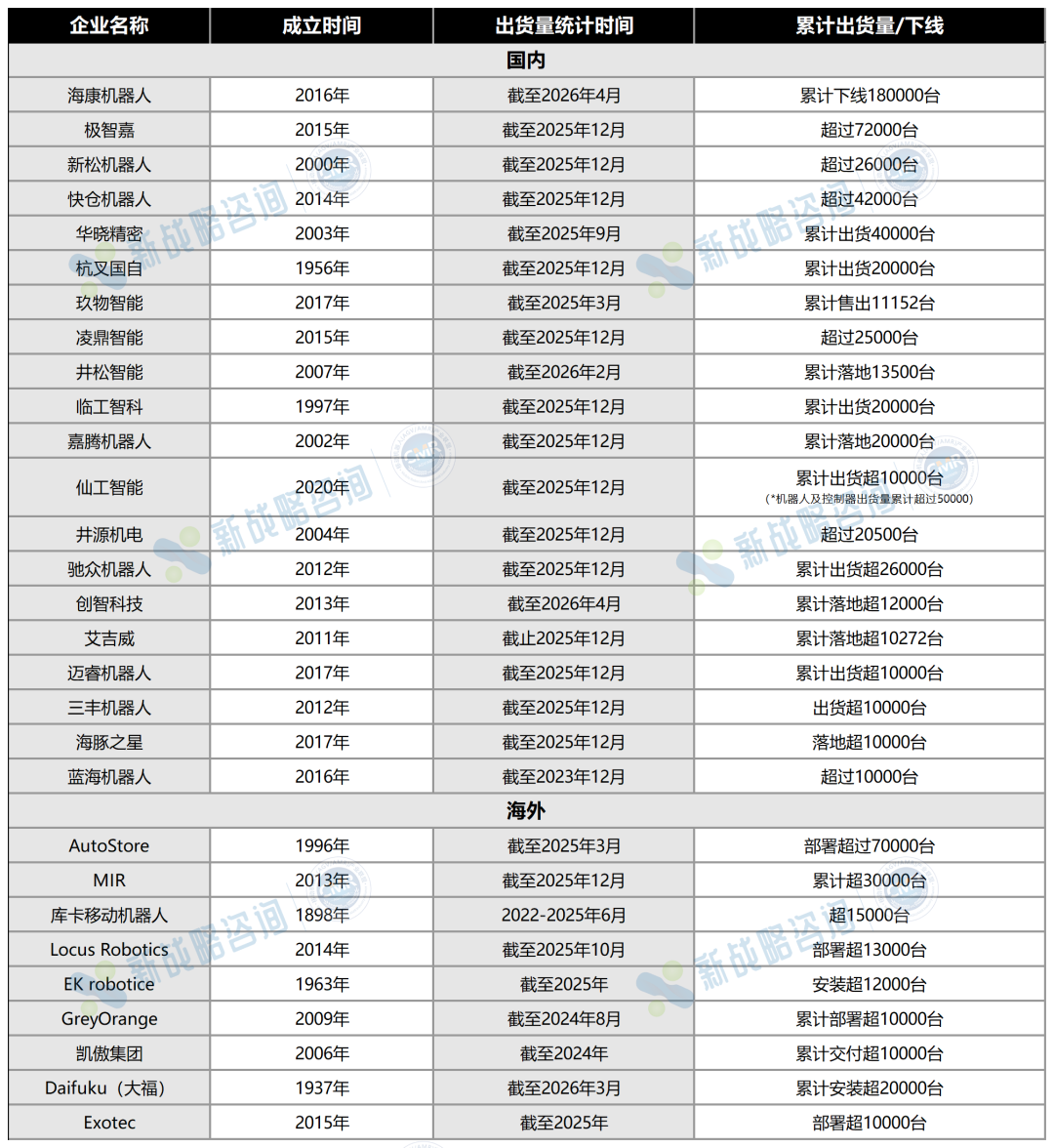

根据CMR产业联盟、新战略移动机器人产业研究所统计,截至目前,国内外累计出货量或部署量超过1万台的AGV/AMR企业,已达29家。

这种规模化的跃迁预示着行业正式步入了以体系成熟度为核心的存量博弈阶段。

从企业背景看,其中既包括新松机器人等出身于工业机器人领域的企业,也有杭叉、林德等传统工业叉车领域起家的企业,同时不乏极智嘉、快仓等聚焦AGV、AMR赛道的企业。

*本文所涉出货量数据主要基于企业披露,不同企业在“出货”“部署”“下线”等统计口径上可能存在差异;且部分企业未公开具体出货数据,因此不在统计之列。

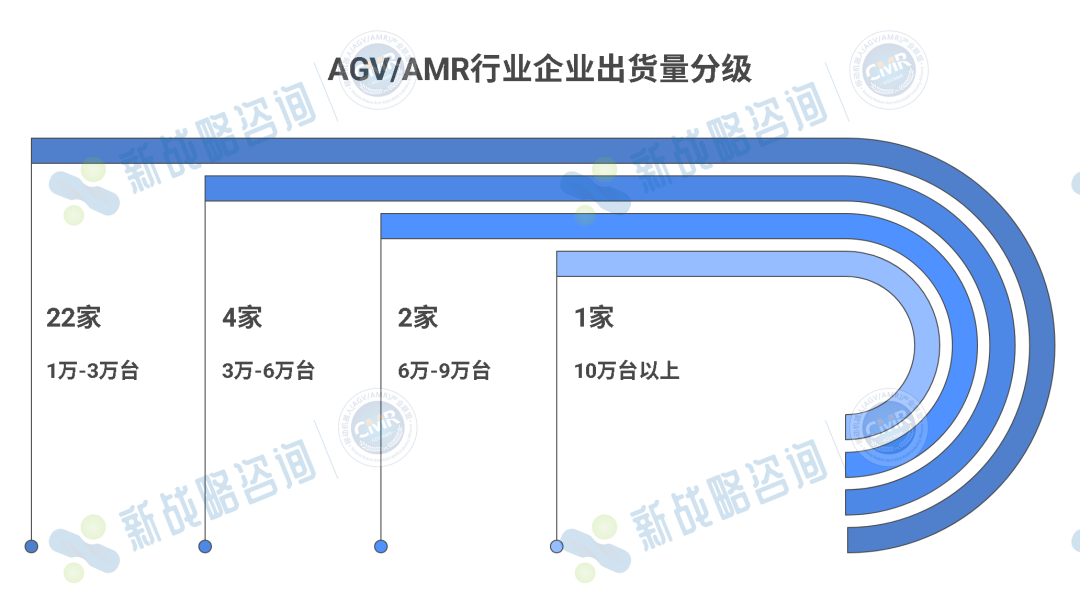

从出货量结构来看,出货量处于1万-3万台(含3万台)区间的企业有22家,占据主体地位;3万-6万台(含6万台)区间的企业有4家;6万-9万台(含9万台)区间的企业有2家;而出货规模领先者的累计出货量已突破10万台量级。

单从数字看,这无疑是一份亮眼的成绩单。但需要强调的是,仓储类AGV/AMR与工业制造类AGV/AMR在应用场景、项目规模、价值逻辑等方面存在显著差异,不能仅以累计出货量来衡量企业实力。

即便如此,从出货量的差异本身仍可看出,企业在产品形态、复制能力和发展路径上已然产生分化。更值得追问的是:当“万台级”企业开始成批出现,它究竟意味着行业进入了怎样的阶段?

在AGV/AMR领域,出货量的快速增长往往不仅仅是销售能力的体现,更是对企业系统性能力的一次全方位检验。从产品层面的硬件可靠性、软件稳定性,到供应链的协同效率、生产线的交付节拍,再到项目实施能力和售后服务体系,任何一个环节存在短板,都会在规模扩张过程中被迅速放大。

正因如此,业内普遍将“万台”视为企业从单点项目交付迈进规模化的重要门槛。迈过这一门槛,意味着企业具备了基础的规模化服务能力。

但必须明确的是,“万台”绝非行业竞争的终点。出货量虽然是衡量市场活跃度的重要指标,能够证明企业的企业的产品“曾被市场选择过”,具备在特定场景下重复解决同一类问题的能力;但并不能完全代表行业发展的全部维度。

真正的核心竞争力,仍需在更高维度的比拼中逐步构建。

随着越来越多企业迈过万台门槛,AGV/AMR产业逐步步入规模化阶段。与此前聚焦技术可行性的发展阶段不同,这一时期的竞争核心转向体系成熟度。企业是否形成稳定的产品体系、能否具备跨区域的服务与运维能力、能否在行业周期波动中维持稳定的交付效率与现金流,成为决定企业能否突围的关键。

从现有数据看,行业头部效应尚未完全凸显,真正迈入“10万台级别”的企业仍然屈指可数。即便放眼全球,能够持续将出货规模放大一个数量级的,也只是少数。这意味着,大多数“万台俱乐部”成员,仍处在同一轮产业试错过程中。规模化之后的突围之战,才刚刚拉开序幕。

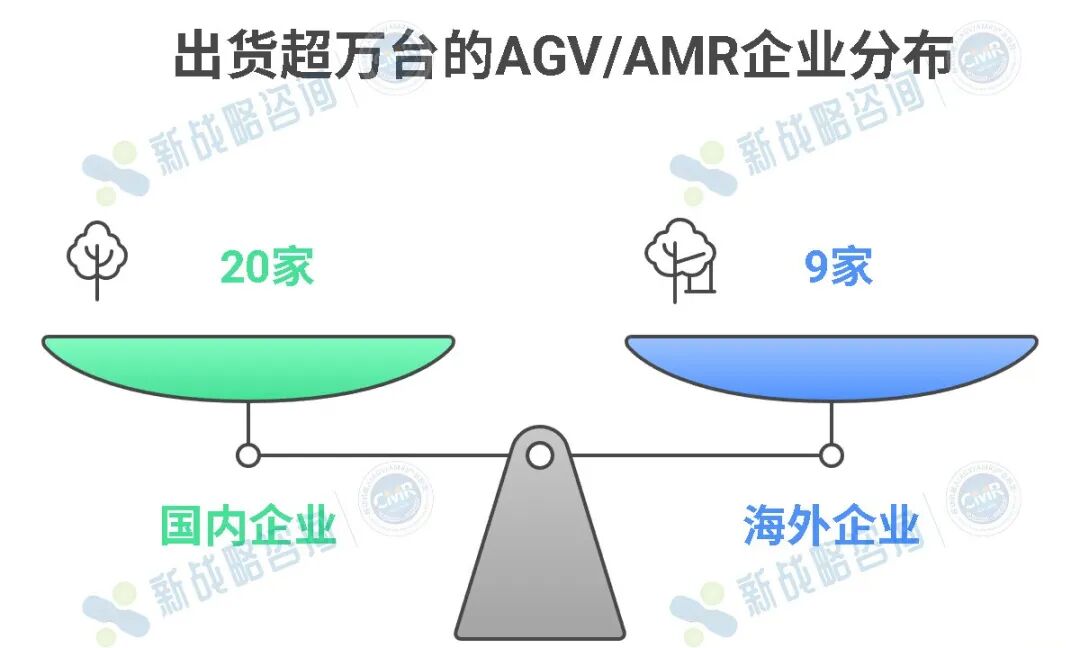

在29家破万台企业中,国内企业占据20席,海外企业9席。这一结构本身,也折射出移动机器人产业当前的区域特征。

中国企业的优势,首先体现在相对完整的产业链配套。移动机器人涉及机械制造、电机驱动、传感器、控制系统以及软件算法等多个环节,中国制造业和电子信息产业的长期积累,为机器人企业提供了从核心零部件到整机制造的全链条支持。

更重要的是,中国拥有全球最为复杂、也最具规模的应用市场。作为制造业大国和电商物流大国,工厂自动化升级与物流效率提升的需求持续释放。从汽车、3C电子到电商等领域,移动机器人的应用场景不断拓展,为本土企业提供了反复验证技术、积累工程经验和快速迭代产品的现实土壤。

相比之下,AutoStore、Locus Robotics、GreyOrange等海外企业,虽然在技术积累和全球化运营方面具备优势,但在中国市场仍需面对本土化适配、成本控制和响应速度等方面的挑战。

从发展路径看,海外企业普遍采取更为聚焦和稳健的策略,集中于单一产品形态,扩张节奏相对平缓,但客户关系周期长、系统稳定性高。中国企业则更多选择快速扩张,通过多形态布局和规模铺量抢占市场窗口期。这种路径在行业上行阶段有助于迅速做大规模,但在竞争加剧或需求波动时,也更容易在交付、服务和盈利层面暴露压力。

因此,万台级企业的集中出现,并不意味着行业格局已经清晰,反而意味着真正的竞争才刚刚开始。如果说从0到1万台,考验的是技术成熟度与市场接受度;那么从1万台走向更高规模,检验的将是企业的综合耐力。

值得注意的是,随着竞争加剧,部分企业已经开始从单纯追求出货规模,转向更加重视项目质量和盈利能力。这一转变本身,也意味着行业正在从“跑量阶段”走向更理性的竞争阶段。

万台不是终点,而是一道分水岭。站在这道分水岭上,AGV/AMR企业即将迎来的,是一场更加深刻的体系竞争——这将决定谁能真正穿越周期,成为行业的长期赢家。

2026年,联盟将举办“2026(第二届)全球无人叉车应用场景大赛及具身轮式人形机器人物料搬运与分拣挑战赛”。在延续无人叉车赛项的基础上,首次引入轮式人形机器人赛道,回应产业对具身智能落地场景的现实需求,并进一步搭建连接技术创新与产业应用的桥梁。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 国自 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电-泰坦智能 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划 2026年制造业物流与仓储智能化大会2026泰国·亚洲供应链大会