五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库冰火两重天——2025年中国机器人上市公司整体业绩盘点

01

整体行业分化格局加剧

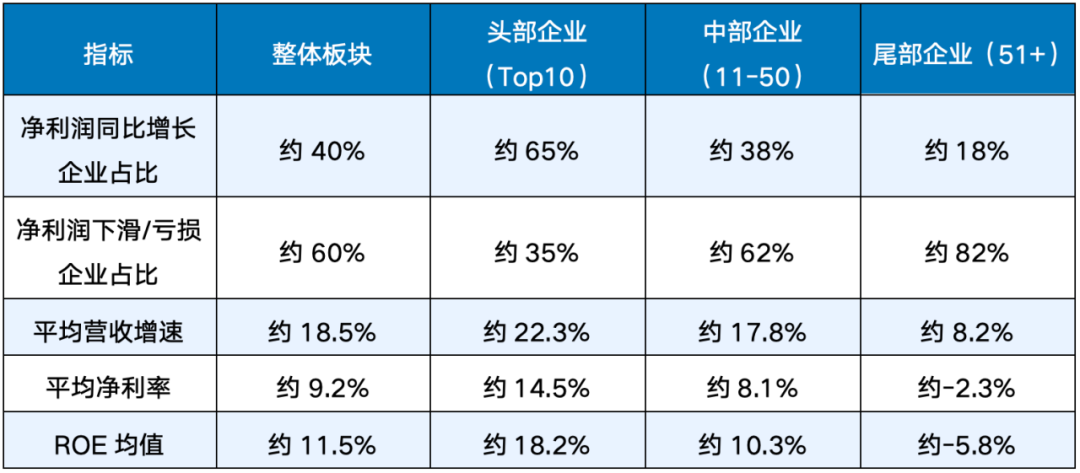

◖ 逾六成企业盈利承压,整体盈利率不足四成

2025年机器人概念板块呈现营收稳增、净利分化的整体格局。在已披露2025年年报的近百家上市公司中,仅约四成实现归母净利润同比增长,超过半数的公司净利润同比下滑或处于亏损状态。这一盈利承压的整体格局,与人形机器人赛道的资本热度形成鲜明对比——资本市场对具身智能的溢价定价,尚未在多数企业利润表中得到兑现。

从营收端看,头部企业仍保持增长惯性。汇川技术(300124)全年营收达451.05亿元,同比增长21.77%,归母净利润50.50亿元,同比增长17.84%,稳居工业自动化与机器人板块双料龙头。但并非所有企业均能维持增长势能,石头科技(688169)即为典型——全年营收同比增长55.90%至186.80亿元,归母净利润却同比承压,反映出清洁机器人赛道竞争加剧与出海成本攀升的双重压力。

◖ 头部集中效应显著,利润向核心资产迁移

从利润分布看,约七成的行业净利润集中于前十五家企业,呈现典型的头部集中格局。汇川技术、海康威视、三花智控、拓普集团、科沃斯五家企业合计贡献净利润约330亿元,占板块整体净利润比重超过60%。中小市值企业面临增收不增利甚至量价齐跌的双重困境。

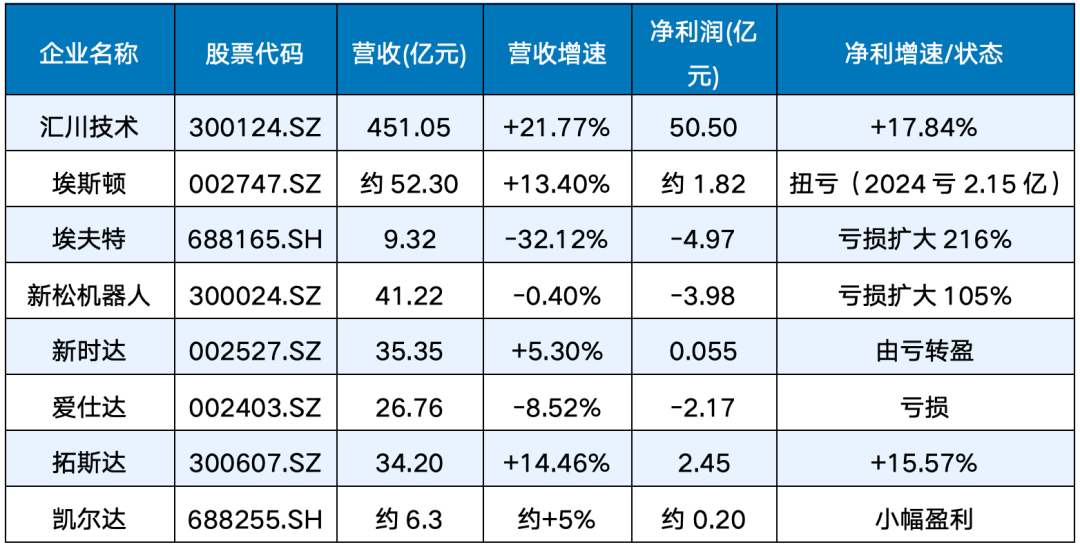

表1 机器人概念板块2025年整体业绩分布(代表性样本)

数据来源:Wind机器人指数成分股2025年年报,作者整理。

◖ 2026年一季度开门红,但持续性有待验证

2026年一季度数据显示,头部企业普遍实现开门红。绿的谐波Q1营收1.40亿元,同比增长42.96%,归母净利润3263万元,同比增长61.17%;鸣志电器Q1营收7.00亿元,同比增长17.65%,净利润1382万元,同比增长92.19%;汇川技术Q1营收109.25亿元,同比增长23.50%。然而,一季度数据主要反映节后开工节奏,尚不能据此判断行业已走出盈利承压区间。

02

工业机器人行业深度解析

◖ 整机企业:头部稳健,腰部承压,光伏周期扰动明显

工业机器人整机企业中,汇川技术以451亿元营收稳居板块第一,其工业自动化与机器人业务协同发展,SCARA机器人国内市场占有率仍位居首位;埃斯顿在经历2024年亏损8.1亿元后,2025年实现扭亏,归母净利润4497.22万元,工业机器人出货量继续保持增长;新松机器人营收微降0.40%至41.22亿元,净利润亏损扩大至3.98亿元,主要因技术升级成本高企及海外项目处于投入期;而埃夫特则因光伏装机增速放缓与产品价格下行,遭受严重的基本面冲击,全年营收跌至9.32亿元,大幅亏损4.97亿元;新时达在海尔集团入主后,营业收入恢复正增长,微盈局面标志着公司走出了连续三年亏损的阴霾,控制器+伺服驱动+机器人本体的一体化能力正在逐步转化为竞争优势。

表2 工业机器人整机代表企业2025年年报业绩对比

数据来源:各公司2025年年报,Wind终端,作者整理。注:爱仕达净利润数据含炊具等非机器人业务。

◖ 集成应用企业:应用场景分化,汽车焊接景气,锂电项目承压

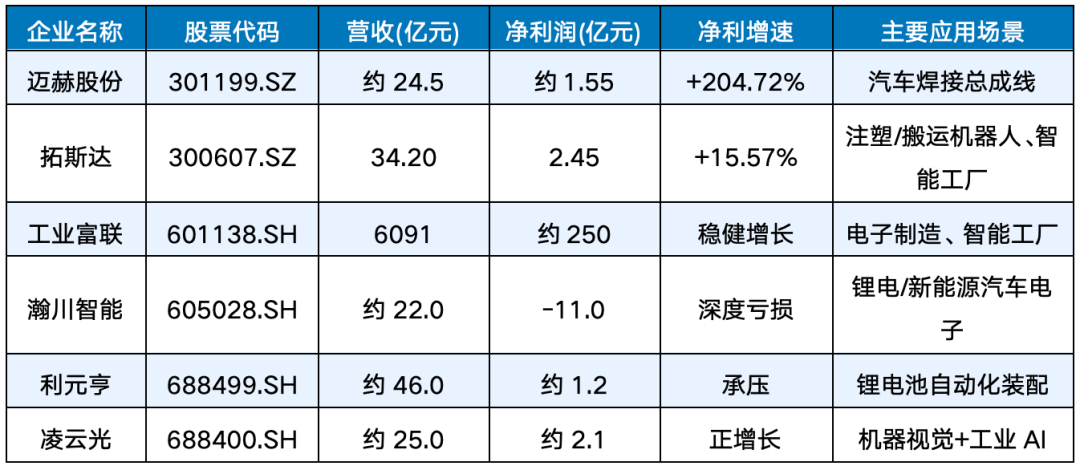

集成应用企业的业绩高度依赖下游行业景气度。2025年,汽车焊接机器人集成方(瑞松科技、江苏北人、迈赫股份)普遍实现营收正增长;而锂电池自动化装配领域(瀚川智能、利元亨)受锂电行业资本支出收缩影响,营收明显承压。迈赫股份(301199.SZ)全年实现归母净利润增速+204.72%,成为集成应用赛道涨幅最大黑马。

数据来源:各公司2025年年报,作者整理。

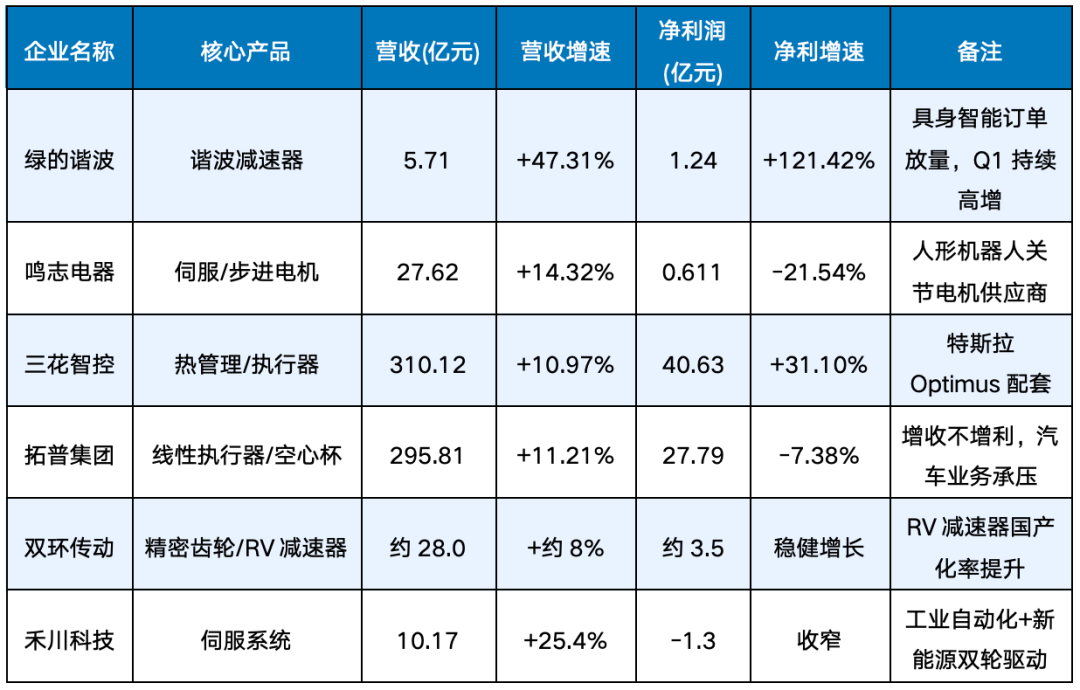

◖ 核心零部件:谐波减速器赛道业绩爆发,率先兑现成长性

核心零部件是2025年年报中最具业绩成色的赛道。绿的谐波(688017)年报显示,2025年全年实现营业收入5.71亿元,同比增长47.31%;归母净利润1.24亿元,同比增长121.42%;扣非归母净利润9943万元,同比增长115.19%;经营现金流净额1.52亿元,同比大增443.23%。公司业绩高速增长的核心驱动力来自两方面:一是工业机器人行业整体回暖带动谐波减速器需求放量;二是具身智能人形机器人产业化为核心零部件打开第二增长曲线。

数据来源:各公司2025年年报,作者整理。注:双环传动数据含估算成分。

03

服务机器人:清洁类量价齐升,细分赛道冷热不均

2025年服务机器人板块整体表现亮眼,但内部分化同样明显。清洁机器人(扫地机)赛道受国内家电以旧换新政策刺激,整体销量大幅回升;医疗机器人受益于集中采购政策松动与海外市场开拓,正在进入业绩加速释放期;协作机器人出海势头持续。

服务机器人板块中,清洁类机器人企业表现最为活跃。石头科技2025年全年营收186.95亿元,同比增长56.51%,创历史新高,年出货量暴涨91.43%,海外营收占比超56%,以约33%的全球扫地机器人市场份额位居全球首位;但净利润同比下滑31.19%至约13.63亿元,反映出以价换量的竞争策略对利润空间的挤压。

科沃斯(603486)推出滚筒活水洗扫地机,高端化突破打开溢价空间,呈现"量利双增"态势,2025年全年营收215.30亿元,同比增长16.1%,归母净利润预计17亿~18亿元,同比大幅增长110.90%~123.30%,连续两年实现盈利回暖。科沃斯将增长归因于扫地机器人向具身智能、多模态感知方向的产品升级,以及跨境电商渠道的加速布局。

九号公司(689009)服务机器人收入达20.02亿元,割草机器人、配送机器人等品类快速放量,成为服务机器人赛道除清洁机器人外增长最快的品类之一。整体而言,清洁机器人赛道已从同质化竞争走向高端分层,滚筒洗、湿拖、双臂等高端功能的普及将驱动均价持续提升,但激烈的价格战和出海成本压力仍是行业共性挑战。

表5 服务机器人分类代表企业2025年年报业绩对比

数据来源:各公司2025年年报,港交所披露文件,作者整理。注:九号公司为合并营收,含两轮车业务。

医疗机器人赛道是服务机器人中壁垒最高、长期成长空间最大的细分方向。微创机器人(02252.HK)2025年全年营收5.51亿元,同比增长超110%,毛利率维持在48%以上;图迈腔镜机器人全球累计商业化装机突破80台,亚太及欧美区域收入同比增长均超100%,成为2025年年报中出海最亮眼的医疗机器人企业。天智航(688277)骨科手术机器人商业化进程稳步推进,全年归母净利润亏损大幅收窄,预计2026年将进入盈亏平衡区间。

特种机器人赛道2025年整体呈现减亏回暖态势。亿嘉和(603666)将全年亏损从2024年的2.18亿元大幅收窄至4156万元,电力机器人下游需求回暖是主要原因;景业智能(688290)凭借核工业特种装备的高壁垒属性实现稳健盈利,并积极布局军工特种机器人与核药自动化分装系统等新方向。申昊科技(300853)营收同比大增97.5%,但储能新业务亏损拖累整体利润,智能机器人收入恢复至4531万元。

04

人形机器人概念股:营收高增但盈利普遍承压

人形机器人赛道是2025年最受资本市场关注的领域之一,但财务数据揭示出"理想丰满、现实骨感"的现实。

"人形机器人第一股"优必选(09880.HK)2025年全年营收20.01亿元,同比增长53.3%,其中全尺寸具身智能人形机器人收入8.2亿元,同比暴涨2203.7%,销量1079台,同比增长35866.7%,Walker系列已批量进入汽车制造、智慧物流、3C电子、半导体及航空制造等工业场景。但公司仍处于战略性亏损期,净亏损7.9亿元,较2024年的11.6亿元亏损额有所收窄,研发投入超5亿元。

三花智控(002050)以310.12亿元营收稳居机器人概念股市值前列,归母净利润40.63亿元,同比增长31.1%,其热管理业务与机器人执行器业务双轮驱动,被视为特斯拉人形机器人供应链的核心标的。鸣志电器(603728)2025年境外营收12.45亿元,同比增长16.36%,已在北美、欧洲、东亚、东南亚等发达国家和地区设立30余家子公司,2026年一季度净利润同比增长92.19%,人形机器人运动控制业务进入收获期。

05

2026年一季度开局:整体延续增长,部分企业环比承压

2026年一季度数据陆续披露,整体延续增长但环比存在压力。汇川技术一季度营收109.25亿元,同比增长23.5%,净利润12.80亿元;鸣志电器营收7亿元,同比增长17.65%,净利润1381.71万元,同比增长92.19%;拓普集团营收66.28亿元,同比增长14.92%,但净利润5.52亿元,同比微降2.42%,环比2025年四季度下降32%,主要因新工厂投产爬坡及折旧费用增加。

绿的谐波2026年一季度延续高增,净利润同比增长61.17%,显示具身智能产业链上游零部件需求持续旺盛。总体而言,2026年机器人板块有望在人形机器人规模化量产、国产替代深化、出海提速三重驱动下,延续增长态势,但企业盈利能力的分化仍将持续。

06

结论与展望

综合2025年年报数据,机器人板块呈现出三大结构性特征:一是"头部稳健,腰部承压",汇川技术、三花智控等龙头企业保持双位数增长,但大量中小市值企业面临竞争加剧与研发投入加大的双重压力;二是"整机亏损、零部件高增",人形机器人整机企业普遍处于战略性亏损期,但上游减速器、执行器等核心零部件企业(绿的谐波、鸣志电器等)已率先兑现业绩;三是"出海成为关键胜负手",石头科技、科沃斯等清洁机器人企业的海外营收占比持续提升,成为支撑营收增长的核心引擎。

展望2026年,随着具身智能技术的持续突破与人形机器人量产规模的扩大,产业链有望从"概念炒作"走向"业绩兑现"的过渡阶段。建议重点关注三类企业:具备核心零部件技术壁垒的国产替代标的(绿的谐波、国茂股份等)、海外市场持续放量的服务机器人龙头(石头科技、科沃斯)、以及人形机器人整机量产带动供应链业绩释放的标的。

行业盛会 IRCTC2026 邀您出席!

第二届智能机器人关键技术大会(IRCTC2026)即将启幕!

第二届智能机器人关键技术大会(IRCTC2026)将于2026年5月15日—17日在杭州钱塘皇冠假日酒店隆重举办。大会以“具身智能与大模型驱动的机器人进化”为主题,聚焦智能机器人前沿技术、关键共性技术、产业化路径与跨学科融合,助力我国机器人领域核心技术突破与创新生态构建。

本次大会由中国计量大学主办,山东大学、北京科技大学等多所高校及《机器人技术与应用》杂志社联合承办,同时获得中国自动化学会、中国人工智能学会等多家权威机构支持,汇聚EI、中文核心等十余家权威期刊加持,打造高规格学术交流平台。

大会特邀马楠、王贺升、王斌锐、孙富春、熊蓉等数十位业内顶尖专家学者领衔报告,围绕机器人技术创新、产业落地等热点议题展开深度分享,为参会者带来前沿学术视野与权威行业洞察。

本届大会特设“走进宇树科技”专题参访交流活动。作为中国乃至全球具身智能领域的现象级标杆企业,宇树科技正在冲刺科创板“A股人形机器人第一股”,是人形机器人领域中当之无愧的领跑者。参会者可深入研发一线,观摩 H1、Go 等全系列产品矩阵,与核心研发团队面对面交流,直击技术攻坚与产业落地实战经验,仅限参会人员参与,名额需审核。

大会面向机器人及人工智能领域专家、科研人员、青年学子开放报名,支持学术投稿与现场交流。诚邀全国机器人领域同仁齐聚杭州,共探技术前沿、共促产业协同,携手推动智能机器人行业高质量发展!

报名参会

扫码报名参会

商务合作

商务活动|宣传推广|转载开白等

邮箱|1784288990@qq.com

联系电话|18355423366

END

“

如果内容对您有所启发,欢迎在评论区留言

请点赞、转发、小心心,将公众号设置为星标

”