五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2025年工业机器人上市公司年报分析:一超多强,腰部分化

工业机器人是机器人产业的核心支柱,也是制造业转型升级的重要支撑。2025年,中国工业机器人市场在产量层面延续高速增长态势——据国家统计局,2025年1-12月全国工业机器人产量达63.6万套,同比增长20.8%;但价格竞争加剧、整机厂商毛利率承压,年报层面呈现明显的两极分化格局。本文以A股及港股工业机器人板块上市公司2025年年报为核心数据来源,系统研究汇川技术、埃斯顿、埃夫特、新松机器人、新时达、爱仕达、拓斯达、凯尔达等8家整机企业的业绩表现,并延伸分析集成应用及核心零部件环节。

研究发现:工业机器人整机赛道呈现"一超多强、腰部分化"的格局,汇川技术龙头地位稳固,但光伏周期深度冲击埃夫特,老牌国企新松机器人亏损扩大,行业加速洗牌的信号已经出现。

2025年工业机器人市场概况

产量高增但价格战持续,行业进入结构调整期

2025年中国工业机器人市场在产量层面延续高增长态势,但价格竞争加剧。据国家统计局数据,2025年1-12月全国工业机器人产量达63.6万套,同比增长20.8%。GGII数据显示,2025年中国协作机器人市场销量达4.95万台(不含四轴),同比增长45.59%。然而,产量高增的另一面是价格战的持续加剧——据MIR睿工业数据,2025年上半年国产六轴机器人均价较2024年下降约15%,整机厂商毛利率普遍承压。

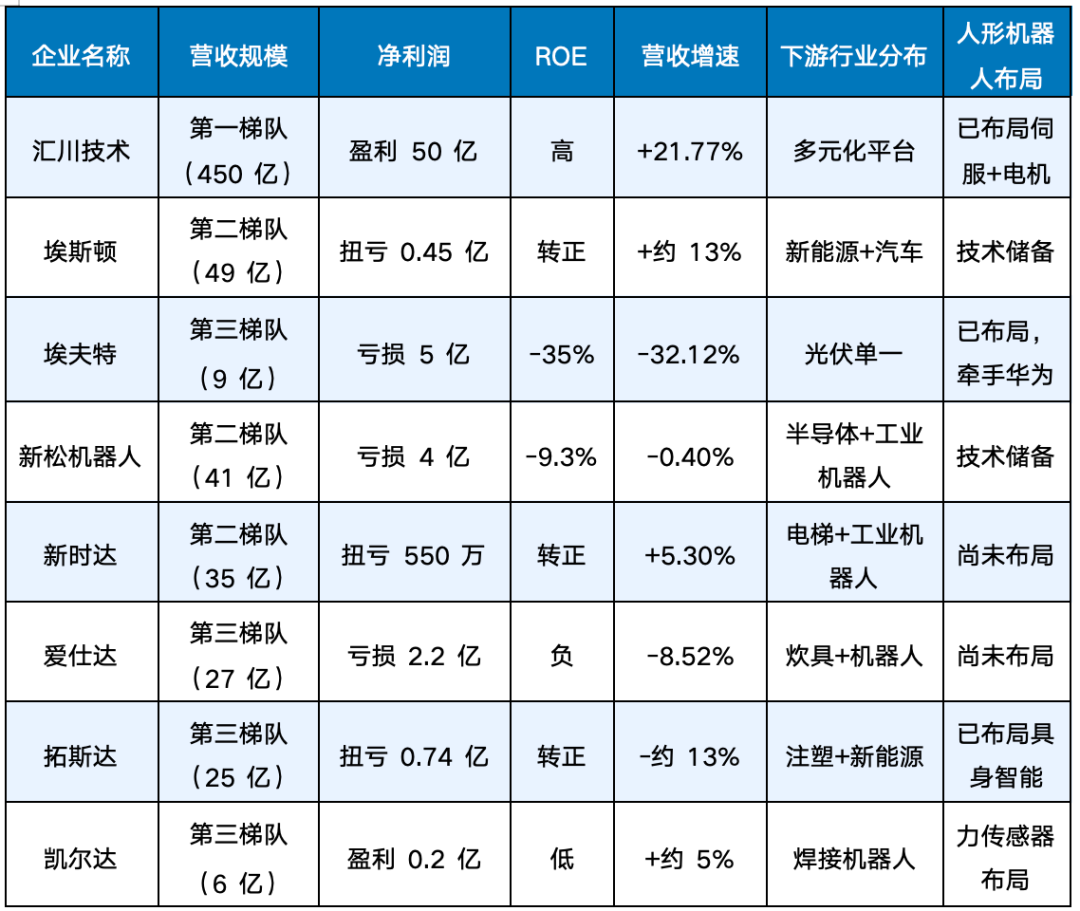

从A股工业机器人整机企业2025年年报看,整体呈现"一超多强、腰部分化"的格局。汇川技术稳居绝对龙头,营收规模超450亿元,是第二名埃斯顿的近10倍;埃斯顿扭亏为盈,新时达走出三年亏损阴霾;但埃夫特因深度绑定光伏行业而大幅亏损,新松机器人持续亏损,爱仕达双主业承压。行业加速洗牌的信号已经出现。

工业机器人整机企业深度解析

(一)汇川技术:绝对龙头,平台化优势持续强化

汇川技术(300124.SZ)是工业机器人整机板块的绝对龙头。2025年年报显示,公司全年实现营收451.05亿元,同比增长21.77%;归母净利润50.50亿元,同比增长17.84%。公司主营业务覆盖工业自动化与数字化(222.45亿元,占比49.32%)与新能源汽车动力系统(203.23亿元,占比45.06%)两大板块,机器人业务持续高增。公司于2023年成立人形机器人团队,在伺服系统、控制系统和电机领域的技术积累可直接应用于人形机器人关节驱动、运动控制和动力系统。公司凭借规模化生产和供应链管理能力,有望在人形机器人核心零部件的成本控制上占据优势。

(二)埃斯顿:扭亏为盈,战略调整成效初现

埃斯顿(002747.SZ)是国内工业机器人龙头企业之一,坚持"All Made By Estun"全产业链发展战略。2025年年报显示,公司全年实现营收48.88亿元,归母净利润扭亏为盈约4497万元,结束了连续三年的亏损局面(2024年亏损约2.15亿元)。公司业务覆盖自动化核心部件及运动控制系统、工业机器人及智能制造系统两大核心模块,下游覆盖新能源、五金、3C电子、汽车工业、焊接等多个行业。战略收缩光伏单一赛道、加大汽车与一般工业客户拓展的调整初见成效,通用自动化业务稳健恢复。

(三)埃夫特:光伏周期重创,深度亏损

埃夫特(688165.SH)是2025年年报中工业机器人整机板块最惨烈的案例。全年营收9.32亿元,同比大幅下滑32.12%;归母净利润亏损4.97亿元,亏损同比扩大216%;毛利率仅5.22%,ROE为-35.13%。深度绑定光伏行业是根本原因——光伏装机增速放缓与产品价格下行对公司基本面造成严重冲击。公司聚焦机器人主业,机器人整机业务收入6.39亿元(占比68.52%),系统集成收入2.47亿元(占比26.48%)。2024年全年出货量目标16000台,2025年与华为云签署合作备忘录切入具身智能赛道,但短期基本面压力依然较大。

(四)新松机器人:持续亏损,应收账款高企

新松机器人(300024.SZ)是中科院旗下的老牌工业机器人企业。2025年年报显示,公司全年营收41.22亿元,同比微降0.40%;归母净利润亏损3.98亿元,亏损同比扩大105.43%;扣非净利润亏损4.57亿元,连续多年为负。毛利率12.48%,ROE-9.28%,应收账款周转率仅2.72次,应收账款高企是拖累业绩的主要原因。公司工业机器人收入约12亿元,半导体装备业务(5.74亿元)是少数亮点,2024年同比增长99%。公司正在经历从传统工业机器人向半导体、新能源等高端领域转型的阵痛期。

(五)新时达:走出三年阴霾,扭亏为盈

新时达(002527.SZ)2025年年报显示,公司全年营收35.35亿元,同比增长5.30%;归母净利润扭亏为盈约551万元,标志着公司走出了连续三年亏损的阴霾。公司主营业务为电梯控制产品及工业机器人,拥有控制器+伺服驱动+机器人本体的一体化能力。海尔集团入主后的战略协同效应正在逐步体现,机器人业务与电梯控制业务的协同效应增强。Q4单季度归母净利润约116万元,扭转了前三季度微亏的局面。

(六)爱仕达:双主业承压,机器人规模偏小

爱仕达(002403.SZ)是炊具+工业机器人双主业上市公司。2025年年报显示,公司全年营收26.76亿元,同比下降8.52%;归母净利润亏损2.17亿元,亏损幅度较2024年有所扩大。机器人业务收入约3.1亿元(占比较低),炊具主业受消费市场低迷影响持续承压。Q4单季度亏损约1.58亿元,主要因资产减值损失约3965万元。公司机器人业务主要面向焊接、搬运等工业应用场景,但规模较小,尚无法对整体业绩形成正向贡献。

(七)拓斯达:战略转型扭亏,具身智能布局

拓斯达(300607.SZ)2025年年报显示,公司全年营收约25.10亿元(较2024年的28.72亿元有所下降),归母净利润约7387万元,结束了2024年亏损2.45亿元的局面,实现了扭亏为盈。公司主营业务为通用设备制造,覆盖注塑机器人、搬运机器人、智能工厂解决方案等领域,并积极布局具身智能新赛道。公司战略正在从项目型业务向产品型业务转型,但转型效果仍待观察。

(八)凯尔达:焊接切入人形,力传感器布局

凯尔达(688255.SH)是焊接机器人领域的A股上市公司。2025年中报显示,公司机器人业务收入2.17亿元(占比68.86%),工业焊接设备收入7508.92万元(占比23.78%)。公司积极布局人形机器人业务,已设立人形机器人子公司(凯维力传感),专注力传感器研发,为人形机器人提供力感知能力。目前人形机器人业务仍处于早期研发阶段。

表1 工业机器人整机代表企业2025年年报业绩对比

数据来源:各公司2025年年度报告,Wind终端,作者整理。注:爱仕达净利润含炊具等非机器人业务;凯尔达为2025年中报数据。

表2 8家工业机器人整机企业关键指标对比(2025年)

数据来源:各公司2025年年度报告,作者整理。注:ROE数据来自年报。

集成应用与核心零部件:产业链延伸视角

(一)集成应用企业:下游分化显著

集成应用企业的业绩高度依赖下游行业景气度。2025年,汽车焊接机器人集成方(迈赫股份等)普遍实现营收正增长;而锂电池自动化装配领域(瀚川智能、利元亨等)受锂电行业资本支出收缩影响,营收明显承压。迈赫股份全年归母净利润增速超200%,成为集成应用赛道涨幅最大的黑马。电子制造领域(工业富联等)保持稳健增长。

(二)核心零部件:业绩成色最足

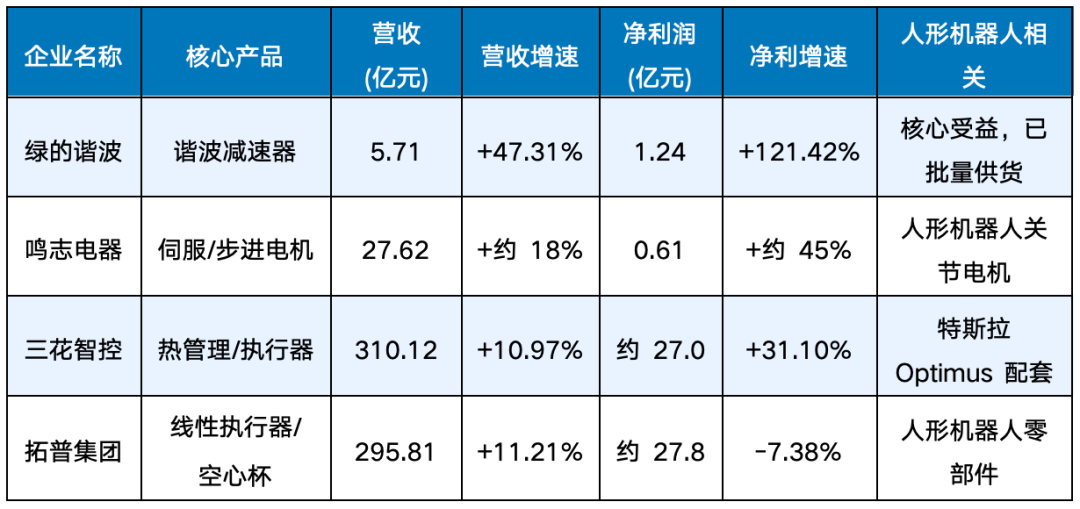

核心零部件是2025年年报中最具业绩成色的赛道。绿的谐波谐波减速器全年营收5.71亿元,同比增长47.31%,净利增长121.42%;鸣志电器伺服电机全年营收27.62亿元,净利增长约45%;三花智控热管理系统全年营收310.12亿元,净利增长31.10%。核心零部件率先于整机兑现具身智能红利,国产替代进程显著加速。

表3 核心零部件代表企业2025年业绩对比

数据来源:各公司2025年年度报告,作者整理。

年报特征分析

特征一:马太效应加速,龙头与尾部差距持续扩大

工业机器人整机赛道的马太效应正在加速。汇川技术凭借规模效应与多品类协同,持续扩大领先优势;埃斯顿扭亏为盈标志着战略调整初见成效;但埃夫特受光伏拖累大幅亏损、新松机器人持续亏损,行业的首轮洗牌已经启动。中小市值工业机器人企业面临价格战、融资收紧、研发投入三重压力,2026至2027年有望出现更为激烈的整合。

特征二:光伏周期深度冲击单一绑定型企业的基本面

光伏周期对工业机器人整机企业的冲击远超预期。埃夫特全年亏损4.97亿元,亏损扩大216%,是本报告覆盖的8家整机企业中受创最重的一家。这揭示出深度绑定单一行业的工业机器人企业所面临的周期性风险——当下游行业景气下行时,整机企业几乎没有任何对冲手段。多元化下游布局与平台化能力,是工业机器人整机企业穿越周期的关键能力。

特征三:资本整合期启动,行业集中度有望提升

海尔入主新时达、华为牵手埃夫特等战略动作,预示着工业机器人整机赛道正在进入资本整合期。具备资本实力的产业资本入局,将加速行业洗牌,推动产业从分散走向集中。拥有核心技术、具备规模化能力、绑定优质客户的企业,将在整合中胜出;而技术壁垒低、同质化严重、依赖单一客户的企业,将逐步被市场淘汰。

特征四:人形机器人正在重塑工业机器人竞争逻辑

人形机器人正在重塑工业机器人的竞争逻辑。汇川技术、埃斯顿、埃夫特等头部工业机器人企业均在布局人形机器人赛道,将工业机器人积累的运控技术迁移至人形机器人应用。人形机器人的量产,将对传统工业机器人形成替代压力——那些能够率先实现人形机器人商业化的企业,将在下一个十年占据先发优势。

年报特征分析

2025年工业机器人上市公司年报揭示出行业加速分化、格局重塑的关键信号。具体而言:

第一,汇川技术龙头地位进一步巩固,营收规模与净利润均创历史新高,平台化能力与多赛道协同的竞争优势持续强化。

第二,行业盈利分化加剧:埃斯顿、新时达、拓斯达成功扭亏,但埃夫特、新松机器人、爱仕达持续亏损,光伏周期深度冲击与同质化竞争是主因。

第三,人形机器人正在成为工业机器人企业的新战场。汇川技术、埃斯顿、埃夫特、凯尔达均已布局,具身智能技术迁移有望重塑行业竞争格局。

第四,核心零部件赛道是本板块最具业绩确定性的方向。谐波减速器、伺服电机等核心零部件已率先兑现具身智能红利,绿的谐波121.42%净利增速是最佳例证。

第五,2026年工业机器人整机赛道将进入深度整合期,具备多元化下游布局、核心零部件自研能力、全球化运营能力的企业将穿越周期,其余企业面临被淘汰或被整合的压力。

行业盛会 IRCTC2026 邀您出席!

第二届智能机器人关键技术大会(IRCTC2026)即将启幕!

第二届智能机器人关键技术大会(IRCTC2026)将于2026年5月15日—17日在杭州钱塘皇冠假日酒店隆重举办。大会以“具身智能与大模型驱动的机器人进化”为主题,聚焦智能机器人前沿技术、关键共性技术、产业化路径与跨学科融合,助力我国机器人领域核心技术突破与创新生态构建。

本次大会由中国计量大学主办,山东大学、北京科技大学等多所高校及《机器人技术与应用》杂志社联合承办,同时获得中国自动化学会、中国人工智能学会等多家权威机构支持,汇聚EI、中文核心等十余家权威期刊加持,打造高规格学术交流平台。

大会特邀马楠、王贺升、王斌锐、孙富春、熊蓉等数十位业内顶尖专家学者领衔报告,围绕机器人技术创新、产业落地等热点议题展开深度分享,为参会者带来前沿学术视野与权威行业洞察。

本届大会特设“走进宇树科技”专题参访交流活动。作为中国乃至全球具身智能领域的现象级标杆企业,宇树科技正在冲刺科创板“A股人形机器人第一股”,是人形机器人领域中当之无愧的领跑者。参会者可深入研发一线,观摩 H1、Go 等全系列产品矩阵,与核心研发团队面对面交流,直击技术攻坚与产业落地实战经验,仅限参会人员参与,名额需审核。

大会面向机器人及人工智能领域专家、科研人员、青年学子开放报名,支持学术投稿与现场交流。诚邀全国机器人领域同仁齐聚杭州,共探技术前沿、共促产业协同,携手推动智能机器人行业高质量发展!

报名参会

扫码报名参会

商务合作

商务活动|宣传推广|转载开白等

邮箱|1784288990@qq.com

联系电话|18355423366

END

“

如果内容对您有所启发,欢迎在评论区留言

请点赞、转发、小心心,将公众号设置为星标

”