五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2025年人形机器人产业链全景分析:核心零部件率先兑现业绩,整机迎万台交付关键年

人形机器人是2025年最具热度的科技投资赛道,也是资本叙事与基本面背离最为显著的领域。2025年被普遍认为是人形机器人产业化元年,特斯拉Optimus、Figure 01、宇树H1等头部产品加速迭代,国内华为、比亚迪、宁德时代等巨头纷纷入场。本文基于上市公司2025年年报,系统梳理人形机器人产业链从核心零部件到整机厂商的最新进展。谐波减速器、伺服电机、无框力矩电机、行星滚柱丝杠等核心零部件企业率先受益,绿的谐波净利同比增长121.42%;整机企业仍处战略投入期,优必选亏损超6亿元。2026年,人形机器人将从样机展示走向批量交付,万台级交付已成为多家头部企业的年度目标,但量产成本与规模化需求之间的鸿沟仍待跨越。

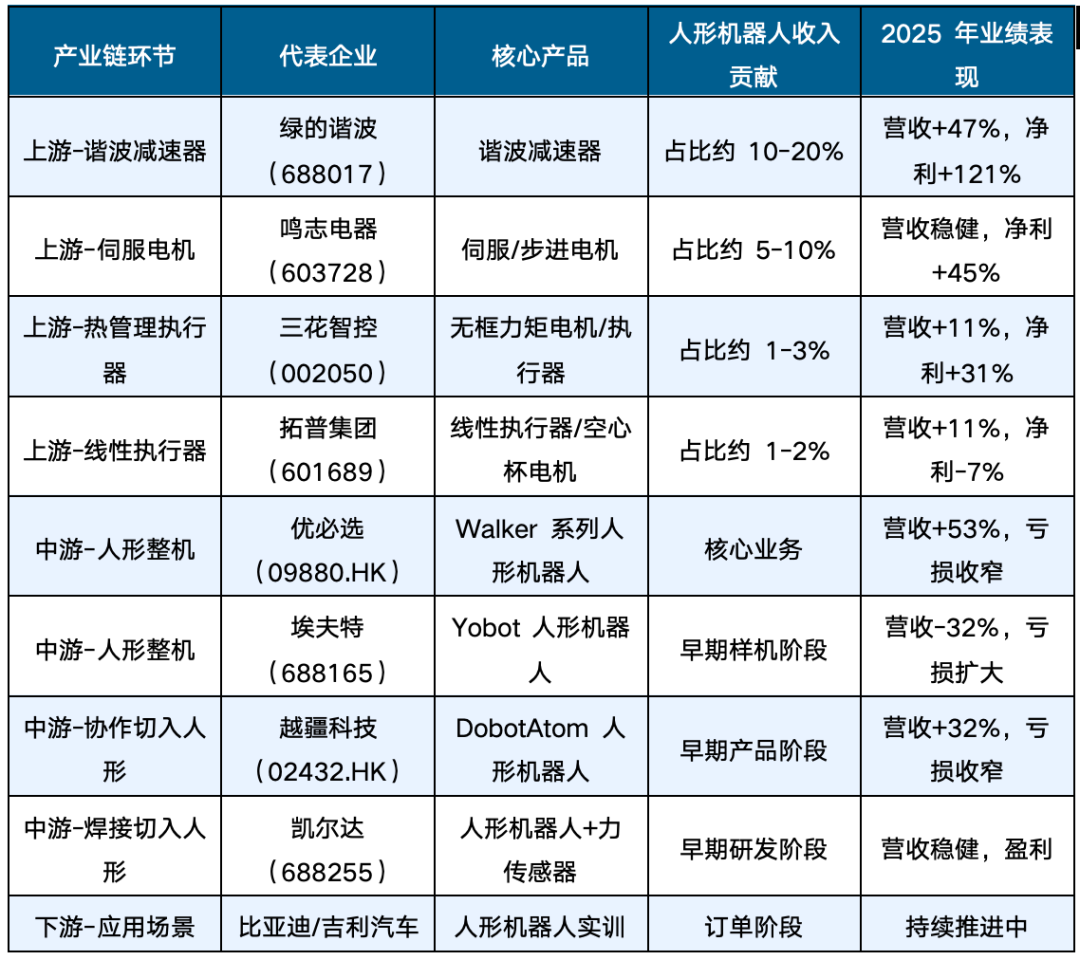

人形机器人产业链可划分为上游核心零部件、中游整机与系统集成、下游应用场景三大环节。上游核心零部件包括:谐波减速器(绿的谐波)、伺服电机(鸣志电器)、无框力矩电机与热管理系统(三花智控)、线性执行器与空心杯电机(拓普集团)、精密齿轮与RV减速器(双环传动)等;中游整机企业包括:优必选(已上市)、埃夫特(已上市)、凯尔达(已上市)、宇树科技(非上市)、傅利叶智能(非上市)、智元机器人(非上市)等;下游应用场景主要集中在汽车制造、3C电子、物流搬运等领域。

表1 人形机器人产业链全景图

数据来源:各公司2025年年度报告,作者整理。注:收入贡献比例为估算值。

01

核心零部件:业绩率先兑现

(一)谐波减速器:绿的谐波领跑全行业

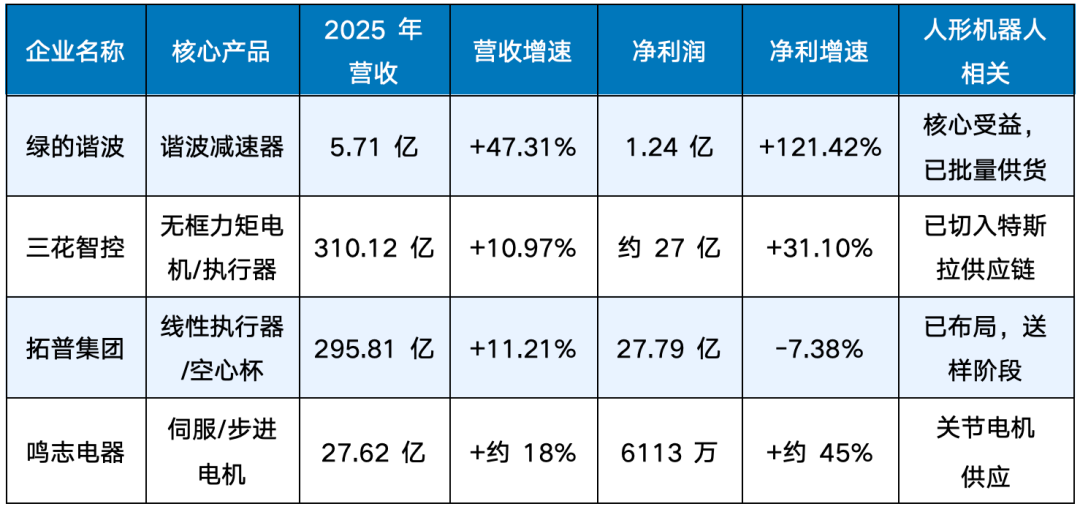

2025年人形机器人核心零部件赛道呈现"业绩兑现最快、机构关注度最高"的双重特征。绿的谐波(688017)是最具代表性的人形机器人零部件受益标的。2025年年报显示,公司全年实现营收5.71亿元,同比增长47.31%;归母净利润1.24亿元,同比增长121.42%;扣非归母净利润9943万元,同比增长115.19%;经营现金流净额1.52亿元,同比大增443.23%。谐波减速器是人形机器人关节的核心传动部件,单台人形机器人约需14-20个谐波减速器,随着人形机器人量产加速,谐波减速器需求有望迎来爆发式增长。

(二)热管理执行器:三花智控切入特斯拉供应链

三花智控(002050)是热管理+执行器领域的隐形冠军,也是目前最明确切入特斯拉Optimus供应链的A股上市公司。2025年年报显示,公司全年实现营收310.12亿元,同比增长10.97%;归母净利润约27亿元,同比增长31.10%。公司已与特斯拉建立人形机器人执行器合作关系,自主研发无框力矩电机,并在行星滚柱丝杠方面与供应商合作。目标实现人形机器人执行器总成业务毛利率20%以上、净利润率10%以上,已在泰国购地建设产能。公司人形机器人业务目前尚未单独披露收入数据,但来自具身智能领域的订单询盘已显著增加。

(三)线性执行器:拓普集团布局人形但尚未放量

拓普集团(601689)2025年全年营收295.81亿元,同比增长11.21%,归母净利润27.79亿元,同比下降7.38%,呈现增收不增利的特征。公司在人形机器人领域布局线性执行器、无框力矩电机、空心杯电机等核心零部件,已进入国内头部人形机器人企业供应链。但目前收入贡献占比较小(约1-2%),尚处于产品送样和小批量阶段。人形机器人业务短期内对公司整体业绩贡献有限,但长期成长空间可观。

(四)伺服电机:鸣志电器人形关节电机布局

鸣志电器(603728)2025年全年营收27.62亿元,归母净利润6113万元,同比增长约45%,Q1净利润同比增长92.19%。公司是人形机器人关节电机的重要供应商,其步进电机与伺服电机技术可应用于人形机器人的手指关节、腕关节等部位。公司已与多个国内人形机器人整机厂商建立合作关系,但具体收入贡献尚未单独披露。

表2 核心零部件企业2025年业绩对比

数据来源:各公司2025年年度报告,作者整理。

02

整机企业:战略投入期,亏损是主旋律

(一)优必选:人形机器人收入大增,与华为深度合作

人形机器人整机是产业链中战略投入强度最大、盈利压力最重的环节。优必选(09880.HK)是目前唯一上市的纯人形机器人整机企业。2025年年报显示,公司全年实现营收24.88亿元,同比增长53.29%;毛利7.45亿元,同比增长101.55%;但归母净利润仍亏损6.20亿元,亏损同比收窄37.42%。公司战略聚焦人形机器人业务,Walker系列人形机器人已完成多次迭代,Walker S1已在比亚迪、吉利等汽车工厂开展规模化实训,并与华为签署全面合作协议,布局具身智能技术商业化。

(二)埃夫特:牵手华为,切入具身智能

埃夫特(688165)于2025年2月推出人形机器人第一代样机YobotW1/R1,旨在验证智能机器人通用技术底座。公司与华为云签署合作备忘录,共同探索具身智能新生态,将在具身智能底层技术研发、智能机器人产品升级、产业生态合作等方面展开深度合作。埃夫特在工业机器人领域的运控技术积累可横向迁移至人形机器人应用领域,是华为机器人供应链中最具潜力的A股标的之一。

(三)越疆科技:协作机器人龙头,多形态具身智能布局

越疆科技(02432.HK)于2024年发布AI训练平台X-Trainer,2025年推出首款"灵巧操作+直膝行走"人形机器人DobotAtom,构建起协作机器人+人形机器人+机器狗的多形态具身智能产品矩阵。公司与腾讯、药师帮、浪潮云等建立战略合作,已获得瑞德丰、蓝思科技等实际订单,形成协作机器人与具身智能协同发展的双轮驱动格局。

(四)凯尔达:焊接切入人形,力传感器布局

凯尔达(688255)是焊接机器人领域的A股上市公司,正在布局人形机器人整机业务。公司2025年中报显示,机器人业务收入2.17亿元(占比68.86%),并已设立人形机器人子公司(凯维力传感),专注力传感器研发,为人形机器人提供力感知能力。目前人形机器人业务仍处于早期研发阶段,尚无规模化收入贡献。

(五)非上市头部企业密集冲刺IPO

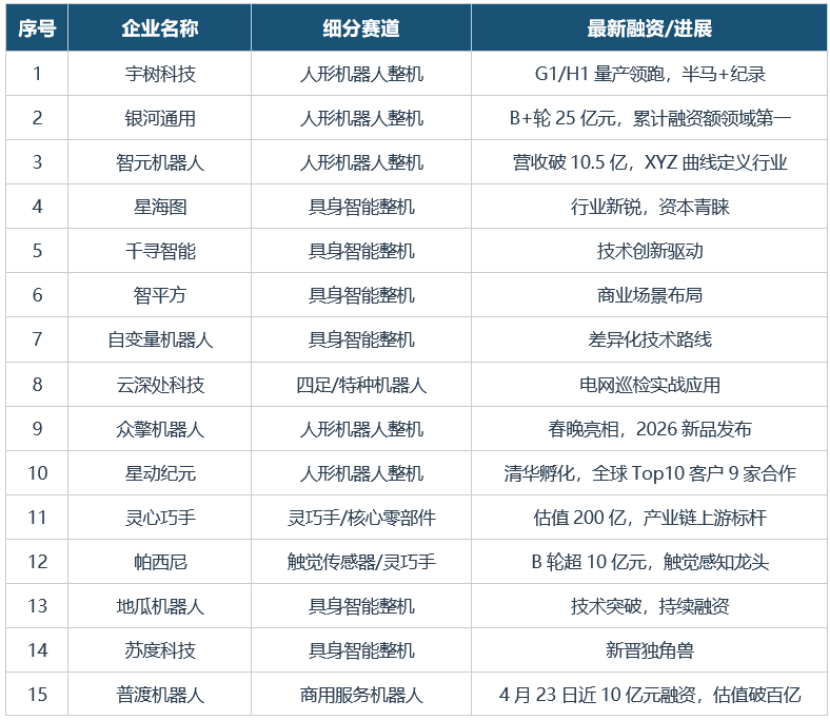

人形机器人整机赛道同时面临资本热潮与业绩压力并存的局面。2025年,宇树科技、傅利叶智能、逐际动力、智元机器人、星动纪元等头部非上市企业密集冲刺IPO,掀起人形机器人赛道史无前例的上市热潮。伴随年报业绩的陆续披露,市场对人形机器人企业的估值逻辑正从远期成长预期向当期财务验证切换。尚未实现规模化收入的整机企业,IPO估值将面临显著压缩。

表3 人形机器人非上市百亿估值企业

03

应用场景与商业化进展

(一)汽车制造:最被看好的商业化落地场景

汽车制造是人形机器人最被看好的商业化落地场景。特斯拉Optimus已在弗里蒙特工厂部署,参与电池分拣和质量检测工作;Figure 01与宝马合作在汽车生产线开展实训;优必选Walker S1在比亚迪、吉利汽车工厂开展规模化实训,并在极氪5G智慧工厂实现全球首次多台、多场景、多任务的人形机器人协同实训,标志着人形机器人从单机自主向群体智能进化。

(二)北京亦庄马拉松:真实能力的集中检验

2026年4月19日,全球首个人形机器人马拉松品牌赛事——"2026北京亦庄半程马拉松暨人形机器人半程马拉松"在北京经济技术开发区(北京亦庄)鸣枪开跑,超百支人形机器人赛队与1.2万名人类选手同场竞技,共同挑战21.0975公里半程马拉松赛程。赛事不仅是运动性能的展示舞台,更是对人形机器人核心技术体系的全方位检验。本届赛事的最大产业信号之一,是荣耀、小米等消费终端厂商的正式入局。以夺冠的荣耀"闪电"为例,其背后依托的是荣耀在端侧算力、视觉大模型、智能终端生态系统等领域长期积累的技术能力。

(三)华为入局:重塑行业竞争格局

华为的深度介入正在重塑人形机器人竞争格局。2025年,华为(深圳)全球具身智能产业创新中心正式启动运营,埃夫特、优必选、亿嘉和等机器人本体企业被选为优选合作伙伴并签署合作备忘录。华为云强大的大模型能力与机器人企业的硬件能力形成互补,具身智能大模型重塑竞争格局的趋势正在加速。

04

2026年展望:万台级交付的关键验证年

(一)批量交付目标与成本瓶颈

2026年人形机器人将进入批量交付的关键年份。多家人形机器人企业已提出万台级交付目标,宇树科技Unitree H1售价约65万元,傅利叶GR-1售价约50-80万元,智元机器人远征A1约20-40万元。量产成本(单台20万至50万元)与规模化需求之间的鸿沟仍待跨越,2026年有望成为人形机器人万元级成本目标的突破元年。

(二)核心零部件国产替代加速

谐波减速器等核心零部件国产替代正在加速。绿的谐波2025年净利同比增长121.42%,验证了具身智能对核心零部件的拉动效应。在具身智能需求与工业机器人回暖的双重拉动下,谐波减速器国产化率有望从2023年的约35%提升至2027年的超过60%。RV减速器、伺服驱动器、控制器的国产化进程也在同步提速。

(三)具身智能大模型重塑竞争格局

具身智能被视为人工智能的终极形态,2025年华为盘古、字节豆包、智谱GLM等大模型厂商加速布局具身智能赛道,推动机器人行业从自动化向智能化跃迁。具备大模型能力的AI企业与具备硬件能力的机器人企业之间的跨界合作与并购整合,将成为2026年行业竞争格局演变的最大变量。

05

结论

人形机器人产业链在2025年迎来产业化元年,核心零部件率先兑现业绩弹性,整机企业普遍仍处战略投入期。具体而言:

第一,核心零部件是最具业绩确定性的环节。绿的谐波121.42%净利增速验证了人形机器人对谐波减速器的拉动效应,三花智控切入特斯拉供应链的模式为零部件企业切入人形机器人赛道提供了可复制的路径。

第二,整机企业普遍亏损,但亏损收窄趋势已出现。优必选亏损同比收窄37.42%,埃夫特与华为深度合作,战略价值显著。建议关注亏损收窄趋势明确+下游场景有真实订单的企业。

第三,国产人形机器人与特斯拉Optimus等国际标杆的差距正在缩小,但在核心零部件精度、续航、规模化成本控制等方面仍有差距。2026年,随着灵巧手、大扭矩关节等技术的持续突破,差距有望进一步收窄。

第四,华为的深度介入正在改变行业竞争格局。华为云+机器人硬件企业的合作模式,将加速具身智能大模型与机器人本体的融合,具备生态合作优势的企业将获得更大的成长空间。

第五,2026年是人形机器人万台级交付的关键验证年。量产成本能否降至15万元以下、良品率能否达到量产标准、应用场景能否从汽车工厂扩展至3C、物流等领域,将是判断人形机器人产业化进程的核心指标。

行业盛会 IRCTC2026 邀您出席!

第二届智能机器人关键技术大会(IRCTC2026)即将启幕!

第二届智能机器人关键技术大会(IRCTC2026)将于2026年5月15日—17日在杭州钱塘皇冠假日酒店隆重举办。大会以“具身智能与大模型驱动的机器人进化”为主题,聚焦智能机器人前沿技术、关键共性技术、产业化路径与跨学科融合,助力我国机器人领域核心技术突破与创新生态构建。

本次大会由中国计量大学主办,山东大学、北京科技大学等多所高校及《机器人技术与应用》杂志社联合承办,同时获得中国自动化学会、中国人工智能学会等多家权威机构支持,汇聚EI、中文核心等十余家权威期刊加持,打造高规格学术交流平台。

大会特邀马楠、王贺升、王斌锐、孙富春、熊蓉等数十位业内顶尖专家学者领衔报告,围绕机器人技术创新、产业落地等热点议题展开深度分享,为参会者带来前沿学术视野与权威行业洞察。

本届大会特设“走进宇树科技”专题参访交流活动。作为中国乃至全球具身智能领域的现象级标杆企业,宇树科技正在冲刺科创板“A股人形机器人第一股”,是人形机器人领域中当之无愧的领跑者。参会者可深入研发一线,观摩 H1、Go 等全系列产品矩阵,与核心研发团队面对面交流,直击技术攻坚与产业落地实战经验,仅限参会人员参与,名额需审核。

大会面向机器人及人工智能领域专家、科研人员、青年学子开放报名,支持学术投稿与现场交流。诚邀全国机器人领域同仁齐聚杭州,共探技术前沿、共促产业协同,携手推动智能机器人行业高质量发展!

报名参会

扫码报名参会

商务合作

商务活动|宣传推广|转载开白等

邮箱|1784288990@qq.com

联系电话|18355423366

END

“

如果内容对您有所启发,欢迎在评论区留言

请点赞、转发、小心心,将公众号设置为星标

”