五度妙笔

五度妙笔 API商城

API商城

数据库

数据库谁在给机器人“造骨血”?——11家汽车供应链的第二次生命

开篇

三花智控的旋转执行器,占据特斯拉Optimus供应链50%到70%份额;拓普集团的线性执行器,锁定超40亿元订单。

这两个名字,在汽车圈谁不认识?三花智控是全球电子膨胀阀霸主,拓普集团是特斯拉底盘嫡系。但现在,它们已经不是单纯的"汽车零部件企业"了。

今天这篇文章,我们把11家从汽车切入机器人的企业拆开来看,看看它们到底凭什么,又是怎么做到的。

01

汽车供应链的12个环节,对应

机器人什么需求?

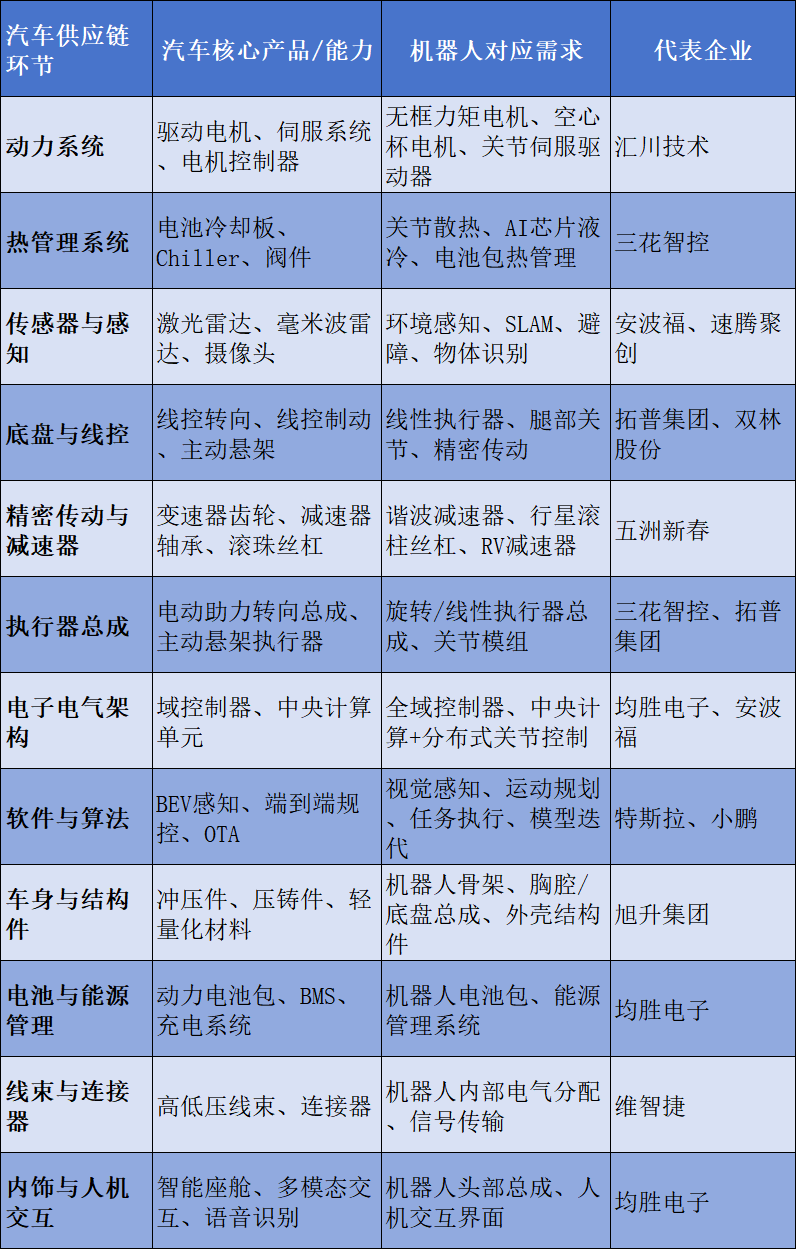

先看一张表,把汽车供应链12个核心环节与机器人需求逐一映射:

——表中代表企业覆盖范围略大于本文详述的11家,部分企业仅做行业映射参考。

看完这张表你会发现:机器人的几乎每一个核心部件,在汽车供应链里都能找到"远房亲戚"。

有些简直就是亲兄弟——电机电控、热管理,核心原理和工艺路径几乎一致,直接复用。有些需要"整容"——执行器总成、域控制器,底层逻辑相通,但体积、精度、控制频率的要求完全不同。

看懂这张映射表,下面11家企业的转型逻辑就清晰了——它们不是在跨界,而是在能力树上长新枝。

02

11家企业的机器人突围之路

三花智控

1

原汽车业务:汽车热管理系统(电子膨胀阀全球市占率第一、冷却板、Chiller等),2025年汽车零部件营124.27亿元(+9.14%)

2

现机器人业务:仿生机器人机电执行器(旋转执行器、线性执行器、灵巧手精密零部件)

3

转型路径:制冷阀件→汽车热管理阀件→旋转关节液冷散热→旋转执行器总成→线性执行器+灵巧手。不是一步跳到执行器,而是从最擅长的阀件出发,先解决关节散热(温升≤5℃ vs 行业平均15℃),再延伸到执行器集成

4

核心客户与量产状态:①特斯拉Optimus:核心一级供应商,旋转执行器份额50%-70%,2026年订单约54亿元 ②宇树科技:1.2万台订单,供货份额40% ③优必选:阀岛月供货超5000套 ④小鹏人形机器人:定点订单超12亿元。【量产状态】月产从1万台向3万台爬坡

5

个性化成功原因:①与特斯拉汽车热管理10年+深度合作,"同一客户双轮驱动"教科书案例 ②微型电子膨胀阀全球独家,解决关节高负载散热难题 ③杭州基地投资38亿元+墨西哥工厂全球化产能布局

拓普集团

1

原汽车业务:汽车底盘系统、内饰系统、NVH减震,特斯拉汽车嫡系供应商

2

现机器人业务:机器人线性执行器(行星滚柱丝杠)、旋转执行器

3

转型路径:汽车底盘悬挂→精密传动→线性执行器(行星滚柱丝杠)→旋转执行器→全栈关节方案

4

核心客户与量产状态:特斯拉Optimus:独家线性执行器供应商,供应链占比超70%,订单已超40亿元,锁定至2027年;定位精度±0.01mm,寿命超2万小时

5

个性化成功原因:①核心部件100%自研(行星滚柱丝杠、谐波减速器、编码器、传感器等),不依赖外部精密部件供应商 ②底盘悬挂→线性执行器运动学同源 ③特斯拉嫡系身份,从汽车Tier1直接升级为机器人Tier1

汇川技术

1

原汽车业务:新能源汽车电驱系统、工业自动化(伺服系统、变频器、PLC)

2

现机器人业务:工业机器人整机+人形机器人核心部件(伺服系统、控制器、关节模组、行星滚柱丝杠)

3

转型路径:工业伺服/控制器→工业机器人整机→人形机器人核心部件→关节模组+灵巧手。"核心部件自研+整机+工艺"三位一体

4

核心客户与量产状态:①特斯拉Optimus:伺服与控制器核心供应商 ②优必选Walker:批量供货 ③智元科技:关节模组交付 ④埃斯顿、新时达:国产机器人核心供应商。2025年工业机器人出货4.2万台(+65%)

5

个性化成功原因:①伺服系统市占率断层领先,成本比日系低20%-30% ②20年工业自动化场景积累,别人学不来 ③从部件到整机到解决方案的全栈能力

均胜电子

1

原汽车业务:汽车安全(全球第二)、智能座舱(中国第二大域控系统提供商),覆盖超100个全球汽车品牌

2

现机器人业务:机器人AI头部总成、全域控制器、能源管理、胸腔/底盘总成、传感器套件

3

转型路径:汽车安全+座舱→智能座舱多模态交互→机器人AI头部总成+全域控制器+能源管理→总成级系统解决方案

4

核心客户与量产状态:①特斯拉Optimus:结构件/关节模组批量供货 ②智元机器人:战略合作 ③银河通用:能源管理送样 ④瑞士RIVR:战略合作。基于英伟达Jetson Thor推出全域控制器(算力2070 TOPS),机器人电池包能量密度280Wh/kg、10分钟快充80%

5

个性化成功原因:①100+全球汽车品牌客户覆盖,平台化能力系统性迁移 ②全球工厂千个适配工位提供场景数据 ③"总成级"解决方案定位,不是零敲碎打

安波福

1

原汽车业务:全球最大汽车智能系统供应商之一(ADAS、域控、风河OS)

2

现机器人业务:机器人感知系统(PULSE传感器)、计算平台、软件方案

3

转型路径:汽车ADAS感知→PULSE融合感知→机器人环境感知→协作机器人/AMR联合开发

4

核心客户与量产状态:①Robust.AI:AI协作机器人战略合作 ②Vecna Robotics:AMR战略合作 ③国内头部机器人企业:PULSE已规模化部署。2025财年非汽车业务订单超40亿美元

5

个性化成功原因:①PULSE从汽车泊车场景直接迁移至机器人360°感知,已在头部企业规模化部署 ②"技术复用而非跨界创业"定位 ③风河实时操作系统提供底层安全认证,产品一次性通过率99.8%

华阳集团

1

原汽车业务:汽车电子(HUD国内市占率第一、无线充电第一、液晶仪表第一、中控屏第二)+精密压铸(镁/锌/铝合金),2025年营收130.48亿元(+28.46%)

2

现机器人业务:机器人显示屏、关节模组零部件,探索机器人域控、灵巧手、充电

3

转型路径:汽车座舱显示+域控→机器人显示屏+关节模组零部件→机器人"大小脑"控制器(联合英特尔)→灵巧手+充电

4

核心客户与量产状态:①人形机器人企业(具体保密):已获显示屏+关节模组零部件定点 ②英特尔:战略合作,联合研发机器人"大小脑"控制器 ③AI BOX已获车企定点,2026年年中量产

5

个性化成功原因:①座舱域控→机器人域控、屏显示→机器人显示屏、精密运动机构→关节模组,技术几乎一一对应 ②英特尔生态绑定,共享芯片平台优势 ③精密压铸镁合金先发,天然适配机器人轻量化结构件

域控智驱

1

原汽车业务:汽车线控底盘域控执行器(EPS/SBW电机控制系统、制动助力电机控制系统),核心团队来自清华大学+华中科技大学

2

现机器人业务:机器人关节驱动(无框空心轴电机、高动态电机驱动)

3

转型路径:汽车线控底盘电机控制→无框空心轴电机→高动态电机驱动→机器人关节驱动方案

4

核心客户与量产状态:①英创汇智:底盘电控配套 ②东风、江淮、奇瑞:多款车型量产应用。2025年6月首条产线投产,4个月第二条建成,年产能百万套,产值迈向亿元规模

5

个性化成功原因:①产学研"零距离"协同,清华+华科大核心团队,研发与产业化无缝衔接 ②国内首款汽车制动系统无框空心轴电机,成本较国外低30%+ ③武创院"拨转股"创新金融模式,助力跨越"死亡谷"

速腾聚创

1

原汽车业务:车载激光雷达 (ADAS+Robotaxi),中国市占率领先

2

现机器人业务:机器人专用激光雷达E1R(基于车规级E平台定制)、Active Camera(AC1),面向人形机器人/配送机器人/服务机器人/割草机器人等

3

转型路径:车载ADAS激光雷达→Robotaxi激光雷达→机器人专用激光雷达E1R→Active Camera+全栈机器人感知方案

4

核心客户与量产状态:①智元机器人:E1R为灵犀系列标配 ②宇树科技:深度合作 ③众擎机器人:T800搭载AC1已批量应用 ④银河通用:已达成合作。已与近50家人形及四足机器人头部企业达成合作,Q3交付量同比+1311.9%,Q4机器人收入3.47亿元占产品收入49%,毛利率约39.7%远超车载

5

个性化成功原因:①全球首款自研数字化SPAD-SoC芯片,3D堆叠技术集成于单一芯片 ②车规级平台定制:-40°C至+85℃、IP67/IP6K9K、60+项可靠性测试,远高于行业标准 ③全固态无运动部件,成本和可靠性双重碾压

双林股份

1

原汽车业务:汽车座椅水平驱动器HDM(国内市占率40%、全球20%,2025年产销3000万件+)、轮毂轴承、电驱动系统

2

现机器人业务:反向式行星滚柱丝杠、线性关节模组、旋转关节模组、灵巧手微型滚珠丝杠

3

转型路径:发现HDM与行星滚柱丝杠在螺纹加工工艺、力学原理上高度同源→2025年1月收购精密螺纹磨床厂商科之鑫(1.35亿元)→实现设备协同→丝杠量产

4

核心客户与量产状态:①国内头部新势力车企:2025年6月交付首批关节模组样品 ②宇树科技:已送样行星滚柱丝杠及灵巧手微型滚珠丝杠(2025年3月公司曾表示"未与宇树达成业务合作",截至年报尚未获正式定点) ③海外丝杠头部企业:小批量订单已交付,多轮验厂进行中。一期10万套量产线计划2026年6月投产

5

个性化成功原因:①HDM蜗轮蜗杆+丝杆螺母与行星滚柱丝杠技术同源,公司年报确认 ②收购科之鑫实现"磨床-丝杠"全链条自主,自制磨床单台成本从千万元级降至300万元,交付周期缩短75% ③反向式丝杠传动误差±0.003mm,承载能力+300%,寿命×3,打破德日30年垄断

旭升集团

1

原汽车业务:新能源汽车铝合金轻量化零部件(压铸+锻造+挤压+集成),特斯拉汽车一级供应商(自2013年起合作,截至2025年约12年)

2

现机器人业务:机器人关节壳体、躯干结构件、执行器壳体、轻量化骨架

3

转型路径:汽车铝合金压铸件→镁合金半固态注射工艺→机器人关节壳体/躯干结构件→机电一体化组件

4

核心客户与量产状态:①特斯拉Optimus:执行器壳体、电机壳体及躯干镁合金轻量化部件 ②Figure AI:中国唯一镁合金壳体供应商 ③宇树科技:量产配套关节壳体、躯干结构件 ④小鹏IRON:腿部轻量化结构件 ⑤波士顿动力:关节壳体量产配套。宇树等客户已进入稳定量产阶段

5

个性化成功原因:①与特斯拉长期"铁盟"(自2013年起),从汽车一级供应商自然延伸至机器人 ②半固态压铸使镁合金强度+30%、生产周期72小时→8小时、良品率98.7%,汽车工艺突破赋能机器人轻量化 ③全球化产能布局(宁波+墨西哥+泰国)匹配全球交付

德赛西威

1

原汽车业务:智能驾驶域控制器(国内第三方供应商市占率第一,超21%)、智能座舱,2025年智能驾驶业务营收97亿元(+32.63%)

2

现机器人业务:机器人智能基座AI Cube、低速无人车品牌"川行致远"、机器人域控产品

3

转型路径:汽车智能驾驶域控→低速无人车域控→机器人智能基座AI Cube→机器人域控量产

4

核心客户与量产状态:①宇树科技:OrinY域控已量产(ASP 5000-6000元/台),下一代升级ThorX/U(万元级) ②智元机器人:AI Cube提供模块化技术支持,降低30%研发成本。宇树初期月产能5000台,机器人域控已获多家定点,规划2026年量产交付

5

个性化成功原因:①车规级降维:ASIL-D认证+功能安全体系直接复用,失效率500ppm以下形成可靠性壁垒 ②AI Cube 60%技术源自智驾域控,模块化"即插即用"设计帮客户研发周期从18个月缩至12个月 ③英伟达生态核心伙伴,智驾域控→机器人域控路径清晰

03

成功密码

1、技术维度:核心专利可直接迁移,车规级降维打击

11家企业有一个共同特征——全部选择"从最强汽车技术出发向机器人延伸",没有一家跨界从零做。

华阳集团杨青春说"近8成技术可迁移",维智捷全球副总裁祁松说得更形象:"人形机器人与汽车很多关键技术相通,例如都需要一个高效的神经系统。"自动驾驶技术专家则点出深层逻辑:"汽车场景对技术可靠性要求严苛,供应商打磨成熟的核心技术,具备向其他领域迁移的天然优势。"

所谓"降维打击"不是口号——德赛西威失效率比工业级低10倍,速腾60+项车规级测试,安波福99.8%通过率。在机器人行业还在用"够用就行"的标准时,这些企业拿的是车规级的考卷。

2、产能维度:产线复用+量产爬坡,这才是真壁垒

电子工程专辑有句话很精辟:"机器人真正的瓶颈是工程化与规模化能力,而这正是汽车行业最擅长的部分。"

三花月产1万→3万台爬坡,域控智驱4个月建成第二条产线,旭升复用镁合金压铸产线改造为机器人壳体产线,速腾基于车规级E平台直接定制机器人产线——不用从零建产能,这本身就是壁垒。

3、客户维度:汽车客户延伸转化是最短路径

三花与特斯拉热管理10年→机器人执行器,拓普底盘嫡系→独家线性执行器,旭升自2013年起长期铁盟→机器人壳体。汽车客户延伸转化,是最短路径。

摩根士丹利判断"中国供应链可降低整机成本2/3",企业系统集成能力比单一零部件制造能力更重要。认证周期也是壁垒——ASIL-D认证、60+项可靠性测试、99.8%通过率的品控体系,新进入者短期无法复制。

4、管理维度:独立事业部+产学研协同+真金白银投入

三花成立机器人事业部,均胜成立全资子公司"均胜具身智能机器人",汇川成立智能机器人事业部——组织先行,不是兼职做。

域控智驱与清华+华科大"零距离",双林与清华联合研发,德赛西威与英伟达深度绑定。研发投入上,三花2025年机器人专项研发3.2亿元(占研发费用21.6%),汇川年研发超35亿元,华阳研发投入9.91亿元——真金白银砸出来的。

04

入局指南

看到这里,可能有人在想:那我的企业该怎么切入?没有万能模板,但有三条参考路径:

路径一:Tier1大厂→平台化总成方案商

适合体量大、技术面广的企业。"汽车+机器人双Tier1",成立独立事业部,选1-2个最强环节突破,从零部件升级到总成方案。风险:集成能力不足,沦为低端供应商。

路径二:中小供应商→核心部件专精特新

适合有技术积累但体量有限的企业。选技术最深的单一环节打透,通过大型Tier1间接进入,再逐步扩品类。 切忌盲目追热点,没有竞争力不如不做。

路径三:新进入者→场景驱动型切入

适合没有汽车供应链基础但有机动能力的企业。选明确垂直场景→外采核心部件推MVP→场景验证积累数据→降本迭代→标准化复制。

05

风险预警

说了这么多机会,必须说说风险:

1、技术路线未收敛——灵巧手、执行器方案多路线并行,押错方向投入全沉没。2027年前主流路线如果未收敛,持续投入就是持续烧钱。

2、客户量产延迟——Optimus 2025年目标5000台仅完成数百台,供应商产能闲置。客户量产推迟2年以上,资金链就可能断裂。

3、集成能力不足——汽车擅长单一部件,机器人需56+电机集成模组。3年内做不到模组化能力跃升,就会被踢出局。

4、价格战——谐波减速器从2000元降到800元以下,关节模组从千元降到299元。毛利率跌破20%就无力研发。

5、车规级标准错配——硬塞车规级标准,成本过高或性能不匹配。这也是为什么上面强调的"降维打击"需要加引号——不是所有车规级能力都能直接搬。

6、人才流失——AI人才与硬件工程师文化冲突,短期不盈利导致核心出走。无法建立独立团队文化和激励机制,人才就散了。

7、供应链断链——六维力传感器国产化<30%,AI芯片80%+依赖英伟达。关键部件3年内国产化率达不到50%+,整条链都可能被卡住。

06

思考

回到开头那个问题:谁在给机器人"造骨血"?

不是站在舞台中央的机器人公司,而是你身边那些做了几十年汽车零部件的企业。它们有技术积累、有量产经验、有客户关系、有全球化产能,而机器人的核心需求恰好与它们的能力高度匹配。

汽车供应链的第二次生命,不是靠勇气,是靠"基因匹配度"。

但当机器人量产元年真正到来,行业从"送样验证"走向"百万台级交付",今天的先发者中有多少能活到终点?

量产考验的不只是技术,更是成本控制、供应链韧性和组织进化能力。到那时候,"车规级降维"还能不能打?

你怎么看?欢迎在评论区聊聊——你觉得汽车供应链切入机器人,最大的机会和最大的挑战分别是什么?

人形机器人整机

【波士顿动力】【Figure AI】【傅利叶智能】【乐聚机器人】【魔法原子】【特斯拉】【小米机器人】【星海图】【优必选】【银河通用】【宇树科技】【云深处】【智元机器人】

决策控制

【固高科技】【华中数控】【雷赛智能】【千诀科技】【千寻智能】【仙工智能】【小雨智造】【智平方】【中科创达】【自变量机器人】

关节模组

【埃斯顿】【昊志机电】【汇川技术】【环动科技】【巨蟹智能】【良质关节】【绿的谐波】【灵足时代】【鹿明机器人】【泉智博】【卧龙电驱】【祥明智能】【意优科技】【兆威机电】【中大力德】

灵巧手

【傲意科技】【临界点科技】【灵巧智能】【灵心巧手】【帕西尼感知】【强脑科技】【曦诺未来】【因时机器人】【中科硅纪】【中科灵犀】【智同科技】

行星滚柱丝杠

【北特科技】【贝斯特】【长盛轴承】【润孚动力】【瑞迪智驱】【双林股份】【斯菱股份】【五洲新春】【新剑传动】【震裕科技】

精密减速器

【泛洲精密】【丰立智能】【江苏北人】【来福谐波】【宁波东力】【秦川机床】【双环传动】【同川精密】【拓普集团】

专用电机

【步科股份】【鼎智科技】【禾川科技】【科尔摩根】【鸣志电器】【强和电机】【三瑞智能】【拓邦股份】【伟创电气】【信质集团】【永光高特微电机】【云熙机电】

核心传感器

【安培龙】【奥比中光】【福莱新材】【海康威视】【汉威科技】【柯力传感】【坤维科技】【蓝点触控】【力驰传感】【威思特】【芯动联科】【宇立仪器】【原极科技】

推荐阅读

【量产动态】【技术研究】【企业盘点】【政策法规】【应用案例】