五度妙笔

五度妙笔 API商城

API商城

数据库

数据库时隔一个月,比亚迪供应商再度闯关北交所!

微信改版啦!想第一时间接收机器人行业最新资讯,请点击蓝字关注维科网机器人→并点击主页右上角→将公众号设为星标

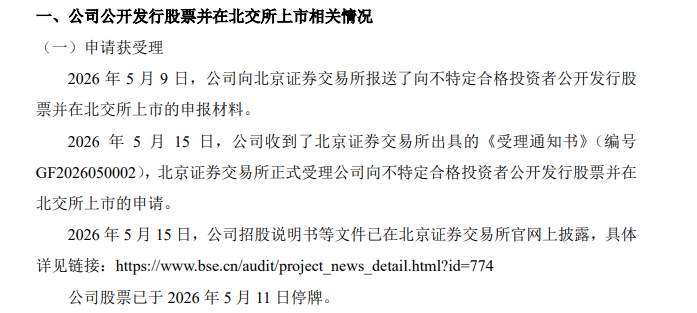

近日,济南奥图自动化股份有限公司(以下简称“奥图股份”)北交所上市申请再度获得受理。这意味着奥图股份正式重启IPO征程,开启第二次上市冲刺。

据悉,奥图股份早在2023年10月便启动北交所上市筹备工作。经过近一年半的规范整改与上市辅导,该公司在2025年6月顺利通过中国证监会山东监管局辅导验收,随即向北交所递交上市申报材料并获正式受理。2025年7月,奥图股份上市审核工作正式启动,审核期间北交所针对其业务经营、财务数据、合规运营、募投项目、经营风险、业绩真实性及财务内控管理等多个核心领域,先后发起两轮专项问询。因未能在规定时限内回复北交所审核问询,2026年4月17日,北交所正式终止了奥图股份首次上市审核流程。

首次上市审核终止后仅31天左右,奥图股份再度发力,IPO申请获受理 。

相较于上次申报版本,本次重启IPO的募资方案有小幅调整。奥图股份将拟募集资金规模由2.13亿元上调至2.15亿元,根据项目建设需求的轻重缓急投资于高端智能制造工厂创新谷片区建设项目和补充流动资金项目。

比亚迪系第一大客户

能够持续冲击北交所上市,背后是奥图股份深耕赛道多年的技术积淀与行业实力。

该公司扎根汽车冲压自动化行业近二十年,专注技术迭代与产品升级,2007年推出首条汽车冲压自动化机器人生产线,2014年落地行业领先的热冲压自动化生产线,2022年再度实现冲压线尾无人化核心突破,逐步完成全流程技术升级。目前,该公司业务已全面覆盖冲压生产全工艺流程,核心主营汽车冲压自动化生产线及配套装备、机器人末端执行器、工业安全防护围栏的研发,成功切入比亚迪、长安汽车、吉利汽车、奇瑞汽车等主流车企及配套零部件厂商的核心供应链,是国家级专精特新“小巨人”企业。

在汽车冲压自动化生产线主业上,该公司自主研发的高速单臂机器人冲压自动化生产线,相较传统设备生产效率大幅提升,整线生产节拍可达15SPM,能够有效帮助汽车制造企业降低冲压件单件生产成本。同时,奥图股份也是国内较早自主研发和制造六轴、七轴机器人冲压自动化生产线的厂家之一,产品场景适配精准:六轴机器人冲压自动化生产线主要用于生产汽车车身中小件,七轴机器人则冲压自动化生产线主要用于生产汽车车身大型覆盖件。

除此之外,奥图股份在机器人末端执行器同样布局完善,目前已形成冲压机器人端拾器、机器人工具快换装置、机器人末端夹爪三大产品。其中,冲压机器人端拾器兼具轻量化、高强度、大承载、长寿命的核心优势,核心配套汽车冲压生产环节,同时积极拓展家电等新兴行业应用场景;机器人自动工具快换产品已实现系列化、标准化量产,可适配5KG-700KG宽负载区间机器人,广泛应用于汽车制造、电子制造、食品加工等自动化生产领域;机器人末端夹爪适配场景极为广泛,可覆盖机加工、汽车零部件、铸造锻造、新能源、包装、教育科研等多行业。。

扎实的技术实力也转化为稳定的市场交付能力。2023年至2025年,奥图股份累计交付各类汽车冲压自动化生产线约160条,与此同时,近年来,该公司研发的高速单臂机器人自动化生产线、冲压线尾装筐自动化生产线等均已取得多条生产线订单,实现“首台套”的突破。

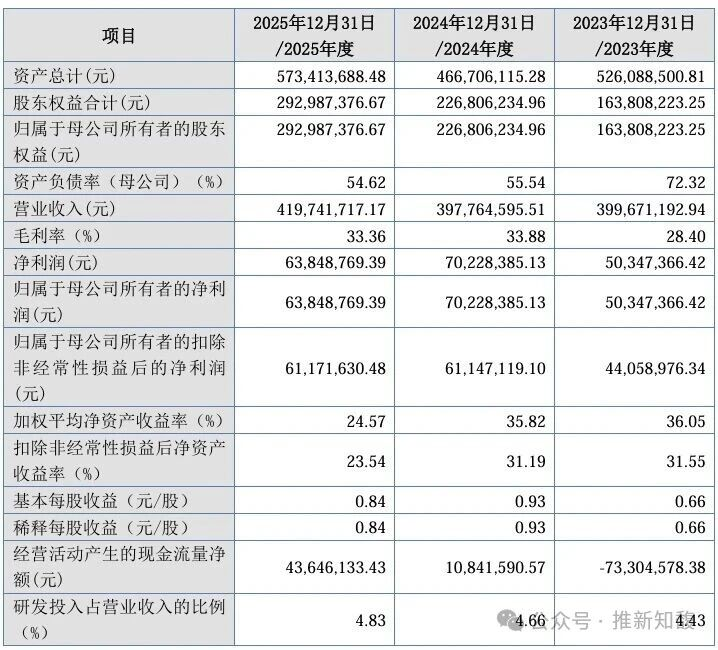

技术与市场的双重突破,也带动公司整体业绩保持稳健运行。2023年至2025年,奥图股份经营数据表现平稳,分别实现营业收入4.00亿元、3.98亿元、4.20亿元;归母净利润分别为5034.74万元、7022.84万元、6384.88万元;扣非归母净利润依次为4405.90万元、6114.71万元、6117.16万元。

进入2026年,该公司一季度营业收入达1.11亿元,同比增幅49.44%;扣非归母净利润1570.32万元,同比增长16.03%,实现亮眼开局。

从产品结构来看,其机器人末端执行器于2023-2024年,营收从3349.40万元微降至3133.85万元,对应营收占比也从8.38%小幅回落至7.88%。2025年,该业务迎来增长,营收攀升至5917.03万元,同比增幅高达88.81%,营收占比同步提升至14.10%。

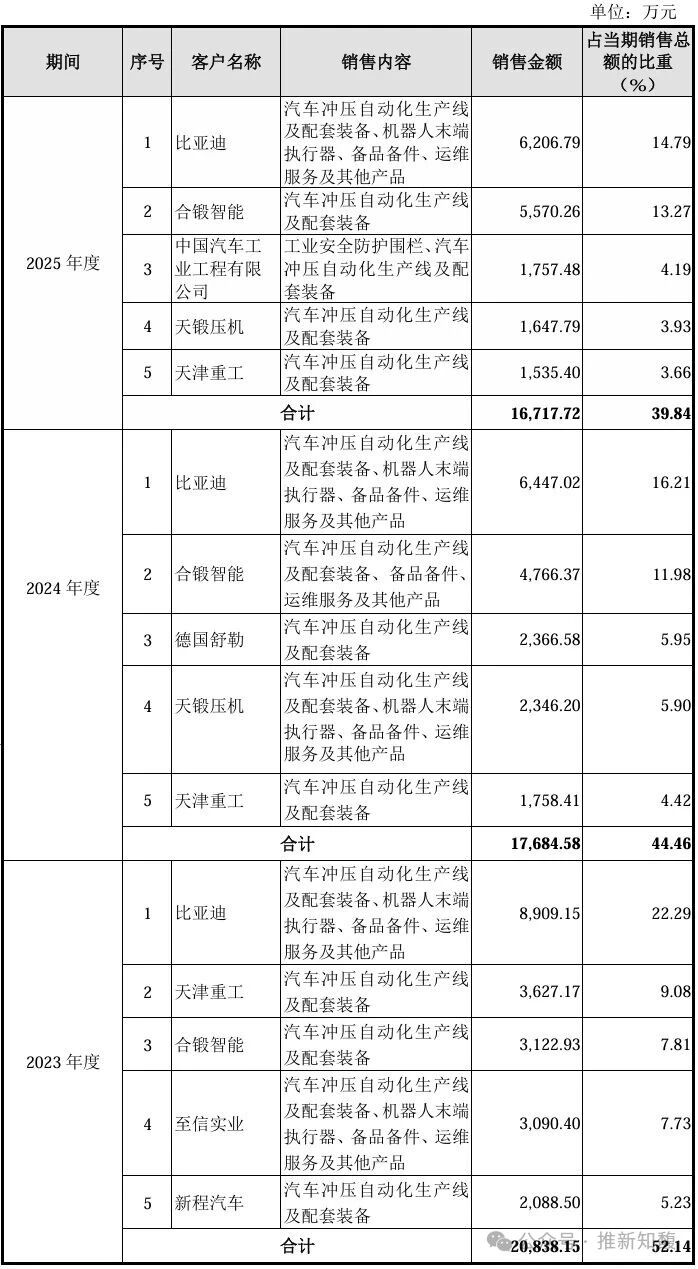

依托优质的产品与服务实力,奥图股份积累了长期稳定的核心客户资源,其中与头部车企比亚迪的合作已超十年,绑定深度持续加深。2023年至2025年,比亚迪连续三年位居公司第一大客户席位。期间,奥图股份向比亚迪交付的多条包含压力机的热冲压自动化生产线, 因压力机价值较高导致项目报价较高,也使得比亚迪长期占据公司核心客户地位。近三年,该公司对比亚迪的销售收入分别为8909.15万元、6447.02万元、6206.79万元,营收占比依次为22.29%、16.21%、14.79%。与此同时,该公司与比亚迪的绝大部分合作交易均采用“迪链”供应链金融工具完成结算。

写在最后

从行业发展大势来看,制造业智能化、高端化转型持续深化,带动工业自动化赛道持续高景气。据国际机器人联合会和《2025年世界机器人报告》数据,2024年全球新增工业机器人安装量达54.2万台,其中中国市场新增29.5万台,占比超半数,国内工业机器人保有量达202.7万台,持续稳居全球最大工业机器人市场,自动化替代升级已成确定性趋势。而全球自动化设备需求正稳步扩容,2025年全球工业机器人安装量预计同比增长6%至57.5万台,2028年有望突破70万台;国内市场年均增速稳定在10%左右。

接下来,市场将沿着智能化、高端化、本土化方向加速前行,成长红利持续释放,值得期待。

精彩推荐

联系我们