五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库国产手术机器人再闯港交所:睿触“零收入”递表,技术底牌能否撑起IPO?

国产手术机器人资本市场又添一名“新兵”。

5月27日,港交所披露信息显示,上海睿触机器人股份有限公司(下称“睿触机器人”)正式向主板递交上市申请,光大证券国际担任独家保荐人。若顺利挂牌,睿触将成为港股“经皮穿刺手术机器人第一股”。

这家成立于2019年的企业,凭借“CT影像与智能传感一体化”这一全球首创技术路线,已跻身中国经皮穿刺手术机器人市场第二。但“零收入”的财务底色和仅1500余万的账面现金,也让它的IPO之路充满审视的目光。

01.

一条“最难”的技术路径,却可能是最优解

睿触的核心产品RC120,是一款用于CT引导下肺部穿刺的手术机器人。它解决的是一个长期困扰临床的痛点:肺部小结节的精准穿刺。

过去数十年,肺部穿刺高度依赖医生的“手感”,CT扫描后凭经验判断进针位置、角度和深度。遇到肺部小结节或深部病灶,往往需要反复扫描、调整针尖方向,导致手术时间拉长,并发症风险增加。

业界近年来的主流辅助方案是借助光学或电磁导航系统。但这类方案需要外置第三方传感器,术前匹配繁琐,存在精度丢失风险,且进口光学跟踪系统成本动辄近百万元。

睿触走的是一条“更难”但也更具想象空间的路:“CT影像与智能传感一体化”。它放弃第三方传感器,自研核心部件,直接将CT数据100%利用起来,无需外部标记点或传感器进行额外坐标配准。通俗地讲,传统的第三方传感器相当于用“第三只眼睛”来看CT画面和机器人的位置关系,而睿触直接用CT本身的影像来实现定位,省去了中间环节,从原理上减少了误差链。

带来的好处是穿刺精度达到亚毫米级,患者术中CT辐射剂量减少30%以上;单台手术从扫描到穿刺完成仅需5-8分钟;RC120可适配16排及以上CT机型,无需改造现有手术室,大幅降低了医院的部署门槛。对于医疗资源下沉、让基层医院也能开展高精度穿刺手术,这一技术路线具有独特价值。

创始人刘剑的履历为这条技术路线提供了一定背书。上海交通大学先进制造专业博士,曾在西门子担任资深研发经理,又在联影医疗担任研发总监,拥有超过15年医疗影像设备研发经验。2019年,已届不惑之年的刘剑选择离开大厂创业,拉来了前西门子、飞利浦、联影的CT软硬件老兵组建团队。这支影像基因深厚的团队,也解释了睿触为何敢于押注“影像+机器人”底层融合路线。截至招股书披露,公司已累计申请80余项专利,其中发明专利近30项,技术护城河初具雏形。

02.

进院39家却零收入:商业化的“最后一公里”

技术上的亮点,尚未转化为商业上的回报。

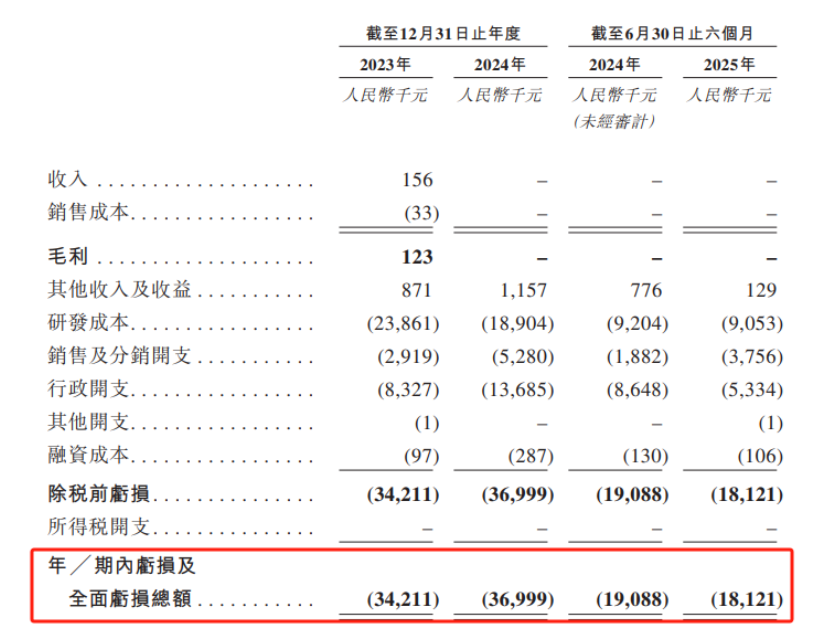

招股书显示,睿触2023年营收仅15.6万元,来自一名公立医院客户的一次性技术支援服务;2024年及2025年上半年,营收均为零。

与此同时,费用端持续承压。2023年、2024年研发费用分别为2386万元和1890万元;销售及分销开支则从292万元增至528万元。2025年上半年,在没有一分钱收入的情况下,销售费用同比近乎翻倍至376万元,研发费用维持905万元高位。公司招股书中解释称,主要通过劳务外包形式聘用部分外部销售及营销人员,以提升营销能力。

持续投入之下,亏损逐年扩大:2023年净亏3421.1万元,2024年扩大8.2%至3699.9万元,2025年上半年亏损1812.1万元,累计亏损已达8933.1万元。

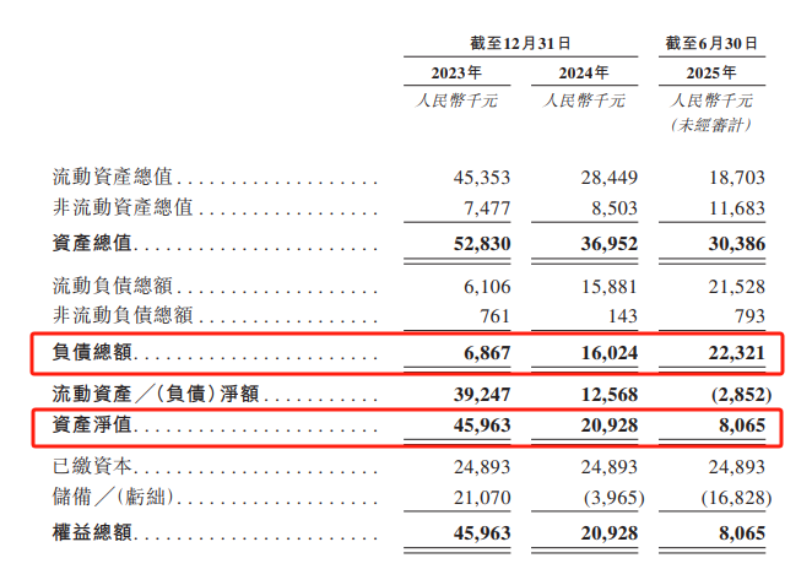

财务状况同步承压。资产负债率从2023年末约13%飙升至2025年上半年的约73.5%,现金及现金等价物仅剩1540万元,2025年上半年已出现流动负债净额285万元。按照目前每年三四千万的“烧钱”速度,这笔钱撑不了太久。这或许也是睿触选择此时冲刺上市的关键考量。

更值得关注的是商业化的“最后一公里”。核心产品RC120于2024年初获国家药监局三类注册证,目前已在全国39家医院投入临床使用,多为顶尖三甲医院。但问题在于:产品已经进入39家医院了,却仍然“零收入”。

这背后折射的,不完全是睿触一家的问题。手术机器人作为大型医疗设备,进院流程本就漫长,涉及科室论证、设备科评估、招标采购等多个环节,从试用到正式采购往往需要一到两年。相关业内人士表示,机器造出来了但还没卖出去的情况在医疗设备行业并不罕见,关键在于能不能撑到订单放量的那一天。

好消息是,公司产品管线正在有序推进。目前RC120已获批“成人肺部穿刺手术的导航定位”一项适应症,腹部穿刺适应症预计最快今年四季度获批,后续管线还延伸至脊柱外科、神经外科及CT一体化穿刺等领域。从高难度的肺部穿刺切入,再逐步横向拓展,这种“由难到易”的差异化路线,一旦跑通,或将形成较强的竞争壁垒。

03.

资本加持与赛道卡位

尽管财务状况承压,睿触在一级市场并非“无人问津”。

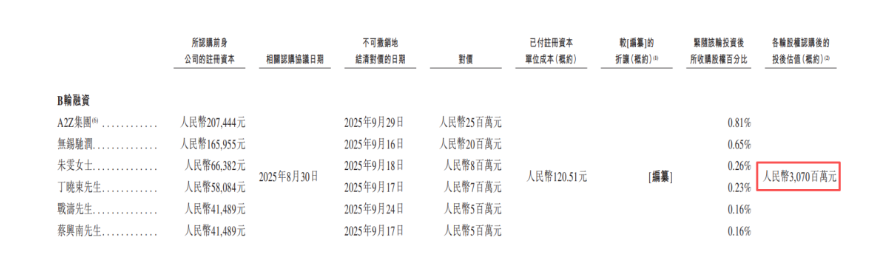

成立以来,公司已完成四轮股权融资:2020年11月Pre-A轮数千万(新丝路金控领投),2022年2月A轮近亿元(疌盛金瑞基金、乾融创禾、友达创投),2022年6月A+轮千万级美元(华登国际独家投资),合计筹资约1.658亿元。华登国际作为全球知名的半导体及硬科技投资机构,其加持也为睿触的技术底色增添了一份市场认可。

5月22日,中国证监会已下发备案通知书,公司拟发行不超过4594.1万股境外上市普通股,19名股东所持约2.42亿股境内未上市股份将转为H股全流通。至此,睿触正式拿到赴港上市“通行证”。

从赛道角度看,经皮穿刺手术机器人是一个值得关注的蓝海市场。全球手术机器人市场2024年估值约102亿美元,预计到2032年达451亿美元,复合年增长率20.5%。经皮穿刺是其中增速最快的细分赛道之一,2024年全球约1.92亿美元,预计2032年达17.22亿美元,复合年增长率31.6%。按试用装机量计,2024年RC120在中国经皮穿刺手术机器人市场排名第二。

客观而言,目前经皮穿刺手术机器人在中国整体手术机器人市场中仅占比4.9%,远低于腔镜机器人的74.9%和骨科机器人的10%,市场空间尚在发育阶段。但反过来看,低渗透率也意味着更大的增长潜力,尤其是在肺癌早筛普及、肺结节检出率持续攀升的大背景下,精准穿刺的临床需求正在快速释放。

04.

港股手术机器人“大考”:前有来者,睿触如何破局?

2026年1月,深圳精锋医疗登陆港交所,首日股价涨超30%,为国产手术机器人板块注入了信心。更早上市的微创机器人、天智航等,同样经历了从亏损到逐步放量的过程。港股手术机器人板块的集体画像可概括为:技术壁垒高,商业化兑现慢,但一旦跨越临界点,规模效应可观。

睿触的特别之处在于,它选择了一条相对“小而精”的赛道。经皮穿刺不像腔镜手术机器人那样动辄数千万元的单台售价,但研发投入和临床试验成本也相应更低,商业模式更“轻”。如果腹部适应症如期获批、进院转化率逐步提升,睿触有望比其他手术机器人企业更快触及盈亏平衡点。招股书也坦言,公司在产品推出、商业化及营销方面的经验相对有限,但“由难到易”的技术路线和先发优势,是它手中最核心的筹码。

睿触真正的考验不在能否上市,而在上市之后:能否在商业化进程追不上“烧钱”速度之前,让医院真正为其产品买单。

END

工业机器人企业

埃斯顿自动化 | 埃夫特机器人 | 法奥机器人 | 越疆机器人 | 节卡机器人 | 松灵机器人 | 珞石机器人 | 阿童木机器人 | 极智嘉 | 海康机器人

服务与特种机器人企业

亿嘉和 | 晶品特装 | 七腾机器人 | 史河机器人 | 普渡机器人 | 施罗德机器人 | 库犸科技MAMMOTION

人形机器人企业

优必选科技 | 宇树 | 云深处 | 星动纪元 | 伟景机器人 | 逐际动力 | 乐聚机器人 | 大象机器人 | 魔法原子 | 众擎机器人 | 帕西尼感知 | 赛博格机器人 | 数字华夏 | 傅利叶智能 | 天链机器人 | 开普勒人形机器人 | 灵宝CASBOT | 清宝机器人 | 浙江人形机器人创新中心 | 动易科技 | 智身科技 | PNDbotics | 卓益得机器人 | 鹿明机器人 | 擎朗智能| 伽利略GALILEO | 天机智能 | 卧安机器人

具身智能企业

跨维智能 | 银河通用 | 千寻智能 | 灵心巧手 | 睿尔曼智能 | 微亿智造 | 推行科技 | 中科硅纪 | 枢途科技 | 灵巧智能 | 星尘智能 | 穹彻智能 | 方舟无限 | 科大讯飞 | 北京人形机器人创新中心| 国地共建人形机器人创新中心 | 戴盟机器人| 视比特机器人| 星海图 | 月泉仿生 | 零次方机器人 | 中科深谷 | 智平方 | 大咖机器人 | 灏存科技| 具识智能 | Xynova曦诺未来 | 非夕科技 |未来动力 | 博登智能 | 千诀科技 | 灵生科技 | 集萃智造 | 欣佰特科技 | 晨昏线科技 | Dexmal 原力灵机 | 优理奇

医疗机器人企业

元化智能 | 天智航 | 思哲睿智能医疗 | 精锋医疗 | 佗道医疗 | 真易达 | 术锐®机器人 | 罗森博特 | 水木东方|康诺思腾 | 迪视医疗

上游产业链企业

绿的谐波 | 因时机器人 | 坤维科技 | 脉塔智能 | 青瞳视觉 | 本末科技 | 蓝点触控 | 鑫精诚传感器 | BrainCo强脑科技 | 宇立仪器 | 极亚精机 | 思岚科技 | 神源生 | 非普导航科技 | 因克斯 | 巨蟹智能驱动 | 凌云光 元客视界 | 璇玑动力| 意优科技| 瑞源精密 | 灵足时代 | HIT华威科 | 星汇传感 | 凌迪科技 | 泉智博| CubeMars机器人动力