五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库小米、美团、常春藤轮番下场,哪些资本正在重仓移动机器人?

文|编辑部

对于硬科技赛道而言,资金的流向往往比单纯的技术参数更能精准描绘行业的真实水位。在移动机器人这一赛道中,资本扮演的角色绝非单纯的“输血者”,而是产业阶段的“标尺”。

过去三年,移动机器人领域的融资并未如部分人预期般降温。2023年—2025年的三年间,这一领域融资共涉及105家企业,累计融资超过129轮,披露总金额超150亿元。在宏观环境趋紧的背景下,资本对这一赛道的进入方式正在发生变化:出手更谨慎、分工更清晰、阶段特征更明显。

有的机构偏好早期下注技术潜力,有的机构更关注产业协同,还有的则只在企业接近成熟时才入场。如果将不同类型投资机构的行为放在同一时间轴上观察,会发现一个耐人寻味的现象——资本并非同时进入移动机器人赛道,而是伴随企业成长“分阶段接力”。

理解“是谁在投”,往往比单纯关注“融了多少钱”,更能反映一家企业所处的真实位置。

01

资本的六种面孔:不同阶段的“接盘侠”

移动机器人是一条典型的硬科技赛道,其研发周期长、工程复杂度高、商业化节奏并不统一。这一特性,决定了资本进入的方式天然具有阶段性。

在移动机器人赛道的产业化进程中,企业会经历从0到1的技术验证、从1到10的商业化探索,再到从10到100的规模化扩张。每个阶段,都对应着不同类型的资本力量——它们有着不同的风险偏好、投资逻辑和资源禀赋。理解这些资本的“性格”,某种程度上就是在理解移动机器人产业的成长路径。

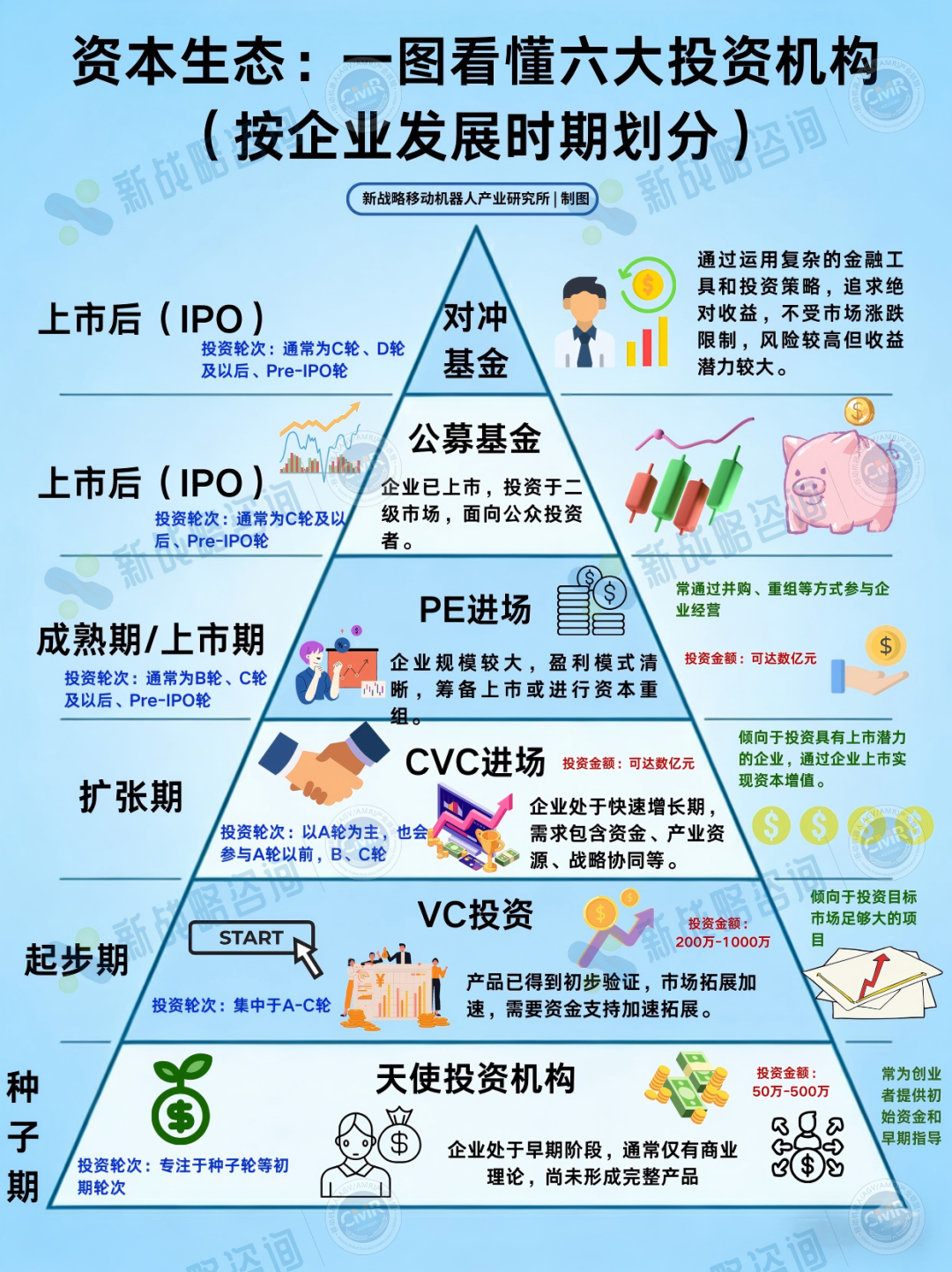

为展现企业从种子期到后上市期的资本分工,我们在分析中按企业的发展时期划分了六大投资机构。

在企业发展的种子期,企业通常处于早期探索阶段,可能仅具备商业构想,尚未形成完善的产品。这一阶段风险极高,潜在回报也最为诱人。此时的守护者是天使投资机构,他们押注的是“人”与“赛道”的想象力,其资金更像是对创业者愿景的一张信任票。

这类机构关注的核心并非短期收入,而是团队背景、技术壁垒以及未来的可扩展性。投资轮次以天使轮、Pre-A轮为主,单笔金额通常在50万—500万元之间,相对有限但留有较大的试错空间。他们看重的不是财务模型,而是技术的颠覆性、团队的执行力以及对未来市场的判断。本质上,种子轮与天使轮融资是在为一个“可能性”买单。

当企业度过技术验证期,产品初步成型并开始小规模试点时,风险投资机构(VC)开始入场。作为企业成长阶段最活跃的资本力量,VC专注于早中期高成长性企业,投资金额通常在200万至1000万元人民币之间。

与天使投资不同,VC更关注商业模式的可行性,技术壁垒是否足够高、应用场景是否广阔、客户复购能否支撑规模化。这些问题的答案,直接决定企业能否获得VC的注资。在这一阶段,企业不仅要证明技术可行,还需证明其具备市场化能力。VC的资金主要用于帮助企业跨越“死亡谷”,将技术转化为可复制的产品,推动其实现规模化扩张。A轮至C轮是VC参与的核心阶段。

当企业进入快速扩张期后,企业风险投资(CVC)开始成为关键资本力量。这类机构通常由科技巨头或产业龙头设立,如小米产投、顺为资本等。它们不仅投入资金,更提供战略资源、渠道优势与产业协同,以推动被投业务与自身生态深度融合。例如在移动机器人领域,小米系资本的高频出手并非偶然,其看重的是移动机器人在其原有生态场景的绑定潜力。

步入成熟期及上市筹备期,企业的营收规模、利润水平已趋于稳定,通常筹备上市或进行资本重组。此时,私募股权投资(PE)开始成为主导力量。PE的投资规模通常达数亿至数十亿元,多集中于B轮、C轮、D轮及Pre-IPO阶段。

与早期投资侧重成长性不同,PE 更关注企业的盈利能力、现金流健康度及上市可行性。其入场往往标志着企业已具备冲击资本市场的实力,成为细分领域的头部玩家。除了资金支持,PE还会深度参与公司治理,协助优化管理结构、提升运营效率,为企业登陆公开市场奠定基础。

而在企业成功上市(IPO)及上市后,公募基金与对冲基金则成为关键参与者。它们资金规模庞大,决策侧重行业地位、增长确定性与估值合理性。公募基金通常代表长期配置型资金,对冲基金则善于在波动中捕捉机会。这两类机构的入场,标志着企业正式进入公众公司阶段,需面对更严格的信息披露与市场监督,其活跃度也直接反映了公司在资本市场中的定价能力。

值得一提的是,实际操作中还存在大量“VC/PE”复合型机构,它们既能投早期也能覆盖中后期,灵活性使其能够在企业不同发展阶段持续跟投,建立长期合作关系。此外,地方政府产业引导基金、综合证券公司直投部门等其他类型机构,也在移动机器人赛道扮演着重要角色,它们往往承载着区域产业升级、政策扶持的使命。

从天使到VC,从CVC到PE,再到公募和对冲基金,这是一场资本的接力赛。每一棒都有其独特的价值和使命,共同支撑着移动机器人企业从技术创新走向商业成功的完整旅程。

02

129起融资

行业正处于“扩张与分化”的关键期

数据比叙事更冷静,也更具洞察力。

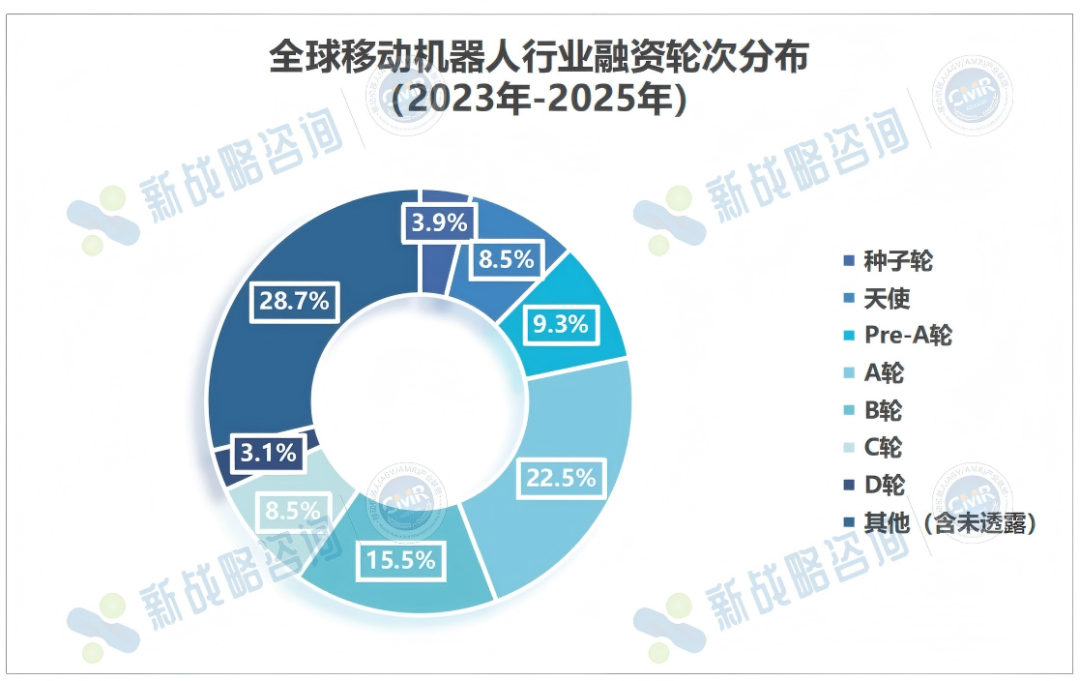

纵观2023至2025年移动机器人领域129起融资事件,一幅清晰而动态的资本图景跃然纸上,这是一个持续升温、充满活力,但内部加速分化、逻辑深刻演进的市场。

从数量变化看,这一趋势尤为直观。融资事件由2023年的24起增至2024年的51起,并在2025年进一步攀升至54起,三年内实现持续增长。这并非情绪驱动的短期躁动,而是产业从概念走向工厂车间、从技术验证迈向规模应用所必然催生的资本需求。资本的进入,本质上是在为产业化进程提前下注。

融资轮次结构进一步印证了行业所处阶段。数据显示,融资事件高度集中于Pre-A轮、A轮及B轮,三者合计占比约47.3%,这表明行业整体仍处于技术迭代和市场跑马圈地的活跃期。与此同时,约11.6%的企业已进入C轮及以后阶段,反映出部分头部企业开始迈向规模化扩张甚至成熟阶段。

值得注意的是,股权融资、战略融资等非典型轮次的出现频率并不低,反映出部分企业在发展路径上更强调产业协同或股权结构优化,而非单纯沿着传统融资节奏推进。

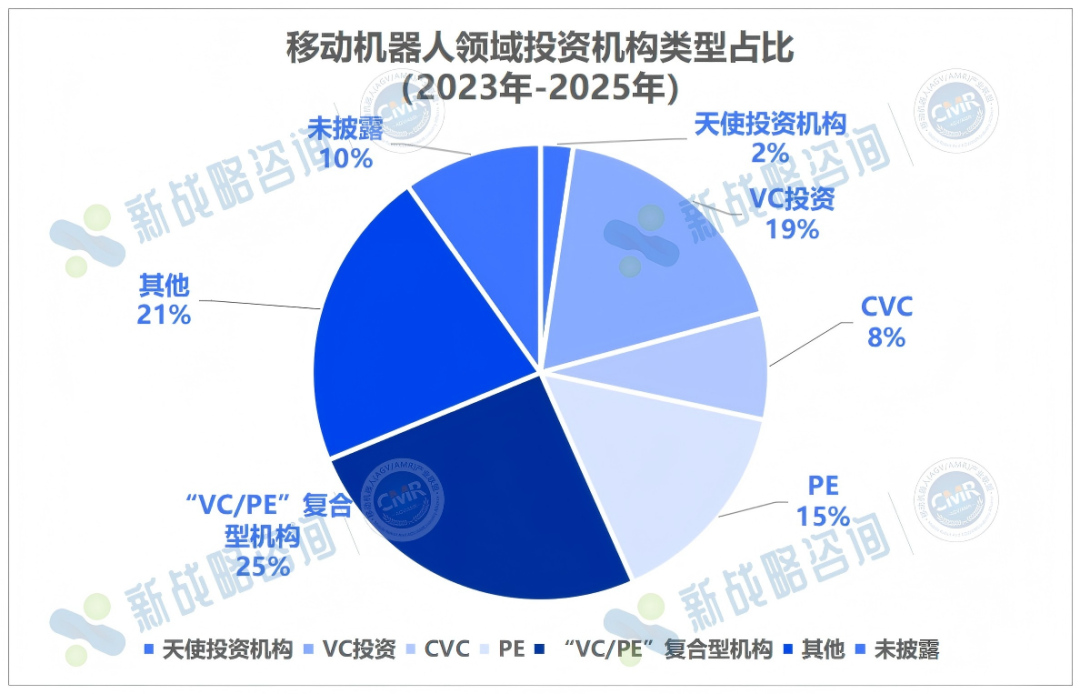

在投资机构结构上,市场呈现出更为复杂,也更具指向性的变化。

VC仍是最活跃的主体,纯VC投资占比约19%,而“VC/PE”复合型机构占比约25%,合计占比超四成。与此同时,CVC的存在感显著增强,小米、美团、腾讯等产业资本频繁现身,正在深度介入赛道竞争。

这种“VC+CVC”并行的结构,它意味着移动机器人行业已经过了单纯讲技术概念的阶段。CVC的投资逻辑并非财务回报优先,而是围绕自身业务场景进行前置布局,巨头们正通过资本手段筛选可深度嵌入其生态体系的机器人企业。对于被投公司而言,获得小米、美团、腾讯等产业资本支持,往往意味着其获取了进入应用场景和产业链体系的关键通道。

与此同时,国有背景的PE与国资背景的产业基金正在成为行业中不可忽视的“耐心资本”。吴兴产投、深创投、北京机器人产业发展投资基金、合肥高投等机构频繁出手,这释放出明确信号,移动机器人已被视为国家战略性新兴产业的重要组成部分。

国资的入局,一方面对冲了市场化资金在周期波动中的犹豫,提供长期稳定支持;另一方面,也客观上强化了头部企业的马太效应,资源正加速向技术成熟、可嵌入地方产业集群的企业集中。

谁是这场资本游戏中最活跃的玩家?从活跃投资机构来看,小米系资本无疑最为引人注目,三年内累计参与4起投资,频繁布局关键节点企业。高瓴创投与凯辉基金则分别以3次投资紧随其后,前者代表主流综合资本的入场,后者则体现了VC/PE复合型机构的跨周期投资能力。地方产业基金的持续参与,则在资金之外,为企业提供了产业资源与政策协同,进一步推动区域智能制造体系的形成。

图表:2023年—2025年移动机器人领域的活跃资本

整体来看,2023—2025年的移动机器人投融资市场呈现出“持续升温、加速分化”的特征。一方面,融资事件数量逐年增长,资本类型日益多元,行业关注度不断提升;另一方面,头部企业的融资能力出现明显分化。

资本是聪明的,但也是冷酷的。当行业进一步成熟、融资节奏放缓,真正具备核心技术、持续创新能力与商业化韧性的企业,才能在这场加速分化的淘汰赛中存活下来。对创业者而言,认清自身所处阶段、选择匹配属性的资本伙伴,或许比融资本身更重要。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 国自 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电-泰坦智能 减速机-行星传动 伺服电机-步科

联盟活动

2026年全年活动计划 2026年制造业物流与仓储智能化大会2026泰国·亚洲供应链大会