五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库瞄准达芬奇核心市场,美敦力腔镜机器人推进两项新适应症

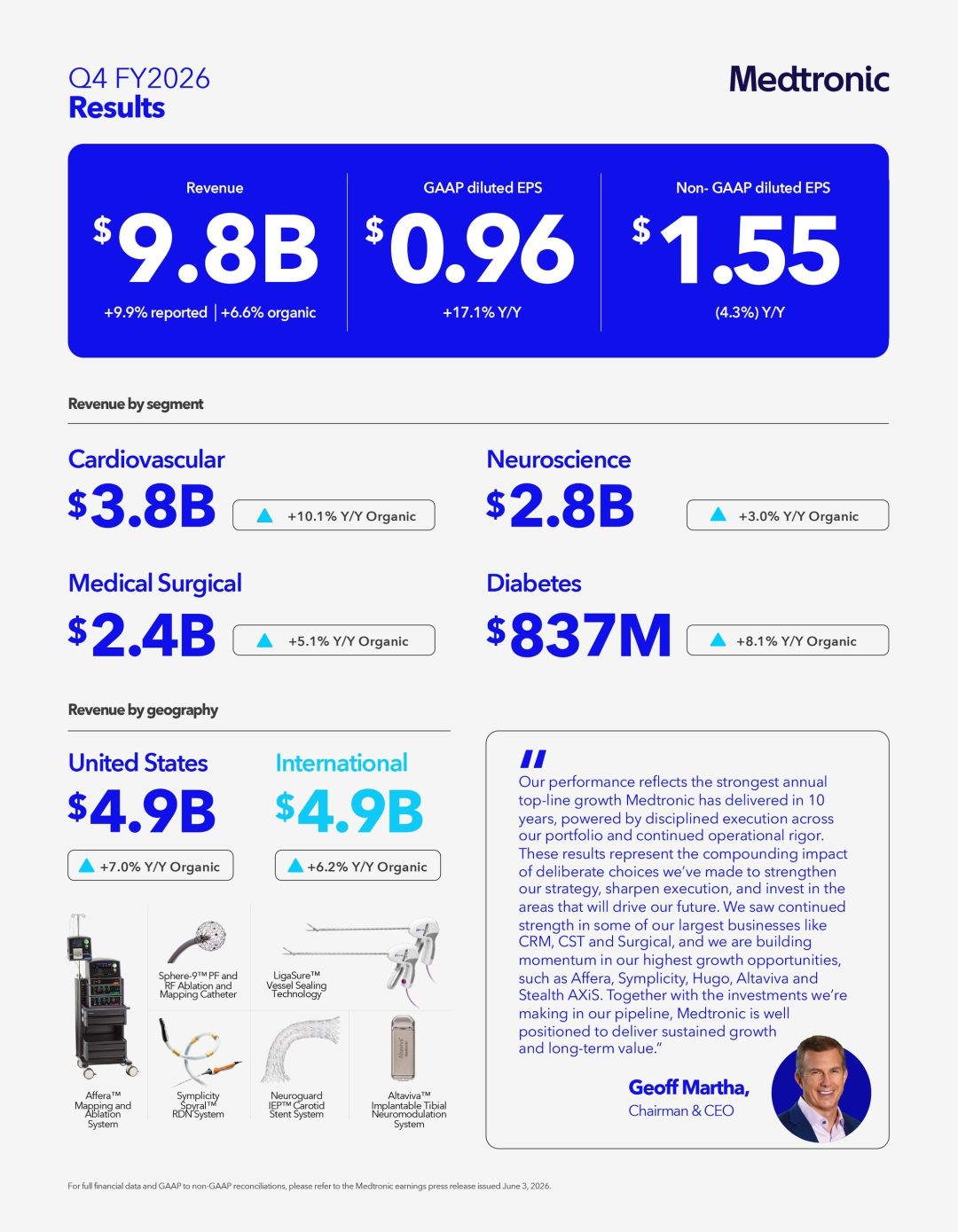

2026年6月3日,美敦力(NYSE: MDT)发布2026财年第四季度财报,当季营收达98.07亿美元,同比增长9.9%,超出华尔街预期的96.1亿美元;调整后每股收益1.55美元,与市场预期持平。这一数字标志着美敦力实现了十年来最强劲的年度营收增长。

CEO Geoff Martha在财报电话会上直言:"这些成果反映出我们在强化战略、提升执行力,以及投资于驱动未来增长领域等方面所做审慎决策的叠加效应。"

财报发布后,美敦力股价当日上涨超5%至77.67美元,而同期标普500指数微跌。Needham & Co.分析师Mike Matson维持"买入"评级,认为"美敦力正处于一个强劲产品周期的早期阶段,F4Q26的改善增长支持这一判断。"

# Hugo机器人美国扩张:从泌尿外科到普外、妇科的"三步走"

与财报同步,美敦力披露了Hugo机器人辅助手术(RAS)系统在美国的多项适应症扩展进展:

关键背景:

Hugo系统于2025年12月获FDA批准用于泌尿外科手术,此前已在35个以上国家商业运营近五年,累计完成数万例手术,并有数百篇独立发表的科学论文支持其安全性与有效性。

此次提交的普外科和妇科510(k)申请,是将境外已有适应症向美国市场推进的常规路径。这两个科室均为高手术量专科,也是Intuitive Surgical 达芬奇(da Vinci)系统长期主导的核心领域。

产品生态协同:

ProGrip Advanced补片:专为机器人辅助腹壁疝修补设计,ProGrip系列累计使用量已超600万例。美国每年约47万例腹壁疝修补手术,且越来越多向门诊手术中心(ASC)转移。

LigaSure RAS Maryland:专为配合Hugo上的Valleylab FT10能量平台设计,LigaSure技术全球累计使用超3500万例。能量器械与机器人平台的深度整合,是当前手术机器人生态系统竞争的关键维度。

临床数据支撑:

Embrace妇科IDE研究为前瞻性多中心研究,在美国5家医院入组70例患者,目前已完成入组。该研究结果将支持妇科510(k)申请的临床数据包。

# 行业格局影响:手术机器人"一超多强"局面面临重构?

从产业观察视角,美敦力此次集中推进Hugo多科室适应症,释放出几个关键信号:

1. 软组织手术机器人竞争进入"生态战"阶段

Intuitive的da Vinci系统在美国普外科和妇科已建立多年的FDA批准适应症和成熟装机网络,但Hugo的差异化路径在于"平台+能量+耗材"的一体化生态。LigaSure能量平台与Hugo的深度整合,意味着美敦力正在复制其在开放和腔镜手术中"能量器械+平台"的成功模式。

2. ASC场景成为新战场

ProGrip Advanced补片针对腹壁疝修补,而疝修补手术向ASC转移的趋势明显。Hugo若能在普外科获批,将直接切入这一增量市场,与da Vinci在ASC场景展开正面竞争。

3. 审批节奏决定2026财年商业化窗口

普外科和妇科两项510(k)的FDA审批周期,以及Embrace研究完成随访并形成数据包的时间,将直接决定Hugo能否在2026财年内完成美国市场的多科室商业化布局。若审批顺利,Hugo有望在2027财年成为美敦力医疗外科板块的重要增长引擎。

# 结语

美敦力Q4的十年最强增长,并非单一产品的偶然爆发,而是"战略聚焦+产品周期+运营执行"三重因素的叠加结果。PFA消融业务以78%的全球增速验证了其在电生理领域的颠覆性潜力,而Hugo机器人从泌尿外科向普外、妇科的扩张,则标志着美敦力正式向Intuitive在软组织手术机器人领域的统治地位发起挑战。

对于行业观察者而言,2026年下半年至2027年上半年将是关键窗口期:Affera Sphere-360的欧盟上市和美国关键试验进展、Hugo两项510(k)的FDA审批结果、以及ICE生态的整合进度,将共同决定美敦力能否将"十年最强增长"从单季亮点转化为可持续的结构性优势。

知名手术机器人整机公司及上下游企业

综合▌微创机器人 | 佗道医疗 | 直观复星 | 威高

腔镜▌精锋医疗 | 思哲睿智能医疗 | 康诺思腾

骨科▌罗森博特 | 元化智能 | 长木谷 | 鑫君特| 史赛克

血管介入▌爱博合创 | 唯迈医疗

穿刺机器人▌真健康 | 惟德精准

手术机器人工具▌良医