五度妙笔

五度妙笔 API商城

API商城

数据库

数据库港股A股齐开花!35+家机器人企业抢滩,300亿资金蓄势待发

文|编辑部

资本的落子,往往踩在产业形成大共识的边缘。从深耕工厂内部的工业移动机器人(AGV/AMR)、协作机器人,到身处风口的人形机器人以及走向千家万户的商用与庭院服务机器人,各路兵马几乎在同一时间节点汇聚于A股与港股的公开资本大门前。

据CMR产业联盟、新战略移动机器人产业研究所整理数据,截至6月10日,港股市场已有11家机器人相关企业完成发行上市,另有20余家企业正处于递表、备案或审核的不同节点。A股方面,宇树科技、海康机器人等5家企业分布在科创板与创业板的不同审核阶段。

这场集结并非短时情绪驱动的跟风,而是产业发展阶段、一级市场资金周期与监管政策窗口三重因素叠合的必然结果。但热潮之下,不同赛道的资本际遇迥异,港股与A股的制度逻辑各有侧重,值得细细拆解。

01.

港股:从单点上市到赛道性涌入

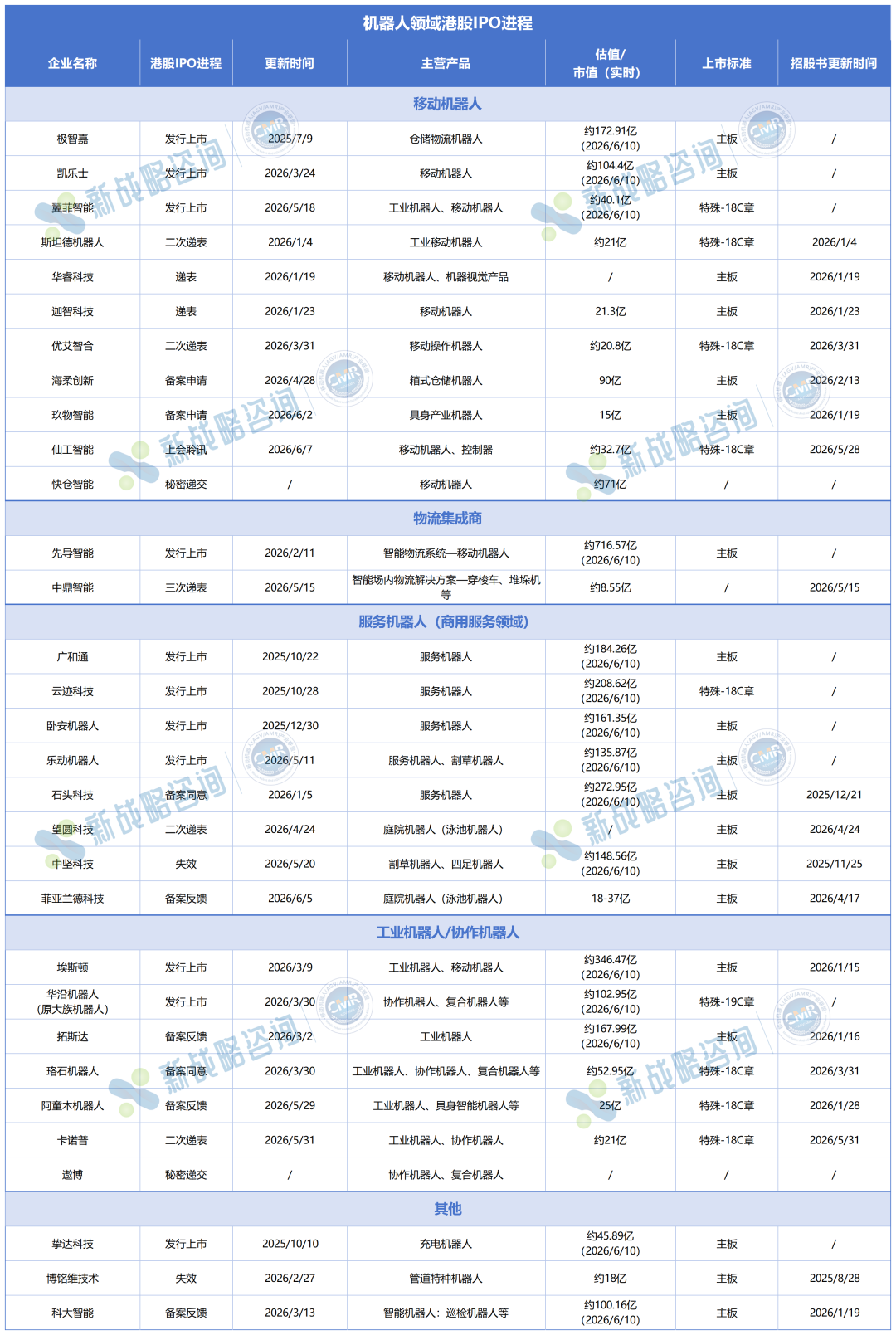

图表:机器人领域港股IPO进程一览

31家企业冲刺港股,细分阵营全面铺开

在当前的机器人产业资本坐标系中,港股市场无疑承担了主力输出通道的战略角色。根据CMR产业联盟数据、新战略移动机器人产业研究所最新统计数据,目前共有31家机器人相关企业在港股留下了清晰的资本足迹或正在全力冲击上市。

从港股IPO推进节奏来看,市场呈现出梯队分化、集中排队两大特征。依照港股 IPO 流程划分,各企业申报阶段差异显著。

图表:港股IPO流程

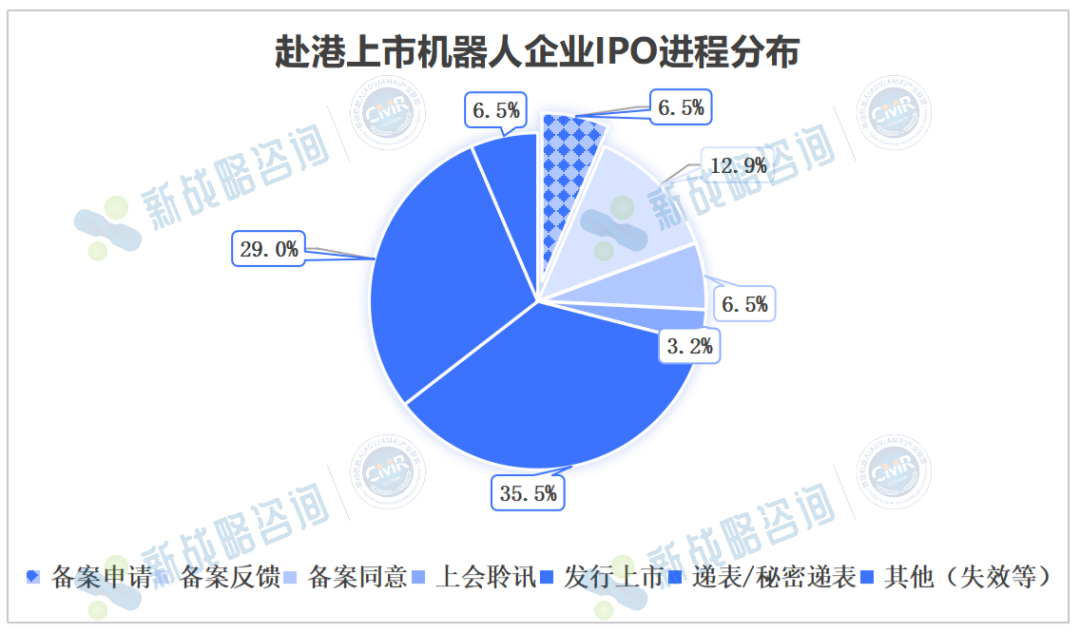

图表:赴港上市机器人企业IPO进程分布(截至2026年6月10日)

截至2026年6月10日,包括极智嘉、凯乐士、翼菲智能、先导智能、乐动机器人等在内的11家企业已顺利发行上市。

现阶段处于在审、排队及筹划阶段的企业共计20家,整体进度参差不齐。其中,斯坦德机器人、优艾智合、华睿科技等9家企业已正式递表;玖物智能、海柔创新等6家处在备案申请及反馈环节;2家企业已获得备案同意;仙工智能进入上会聆讯关键阶段;另有2家企业IPO申请状态失效。

这种多数企业处于审核、备案与递表状态的结构,表明港股机器人板块正处于蓄势爆发的前夜。

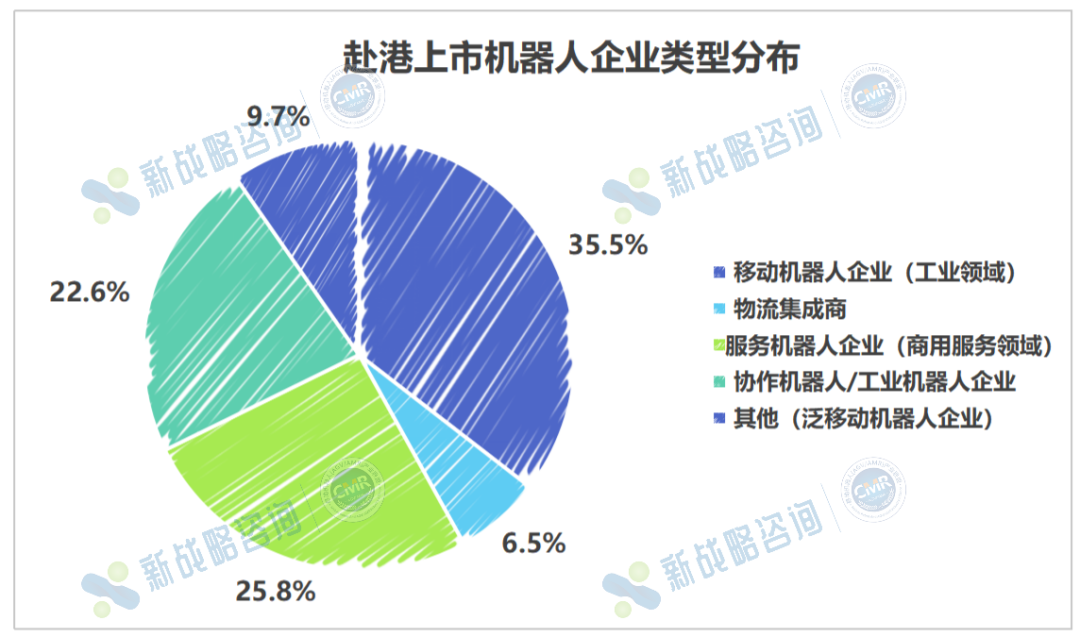

从主营业务结构来看,本轮冲刺港股IPO的企业大致可分为几类。以AGV、AMR为核心的移动机器人本体企业,以智能物流系统为主要交付形态的物流集成商,聚焦商用服务场景的服务机器人企业,覆盖工业与协作机器人的本体企业,以及包括充电机器人、巡检机器人等特种场景在内的泛移动机器人企业。

图表:赴港上市机器人企业类型分布

移动机器人赛道是本轮赴港规模最大的一支,共计11家企业,覆盖仓储物流机器人、移动操作机器人、箱式仓储机器人等细分形态。其次是服务机器人(商用服务领域),共8家,业务覆盖商用服务、割草、泳池清洁等;工业与协作机器人7家,整体技术壁垒较高,商业化路径相对清晰。此外,另有物流集成商与泛移动机器人企业各2家。

资本蓄水池:上市企业收割集资红利

在资金供求与资产定价的博弈中,港股作为硬科技“资本蓄水池”的集资效应正在加速显现。从募集金额来看,这一开放市场正展现出极强的吸金韧性。

据CMR产业联盟数据、新战略移动机器人产业研究所统计数据,目前在港股发行上市的机器人企业,已累计募集资金总额高达178.62亿港元(约合人民币154.4亿元)。

图表:港股上市机器人企业募资情况一览

在这批港股上市企业中,一类特殊路径格外引人注目——即已在国内A股上市、又赴港实现“A+H”两地上市的企业。在境内融资节奏放缓的背景下,企业通过冲击港股搭建两地融资通道,不仅能开辟独立的国际化资金管道,更获得了一柄全球化攻防的财务重器。智能物流集成商先导智能便是典型代表,其迈入“A+H”阶段后,在港股单次便成功募资约42.88亿港元;紧随其后的广和通与工业机器人巨头埃斯顿,亦通过“A+H”两地上市模式,分别斩获了约29.04亿港元与约16.45亿港元的大额资金。

此外,直接将港股作为主要或首发上市阵地的机器人企业,同样展现出强劲的吸金能力。仓储物流机器人领军企业极智嘉通过港股上市募集约27.11亿港元;卧安机器人募得16.4亿港元;华沿机器人募集约13.75亿港元;翼菲智能、凯乐士等企业也纷纷斩获数亿港元资金。

这些手握充裕资金的港股上市企业,其招股书披露的资金去向呈现出较为一致的产业共识。拓展全球业务布局、深耕 AI 与具身智能等前沿技术、开展产业链上下游战略并购,成为各家企业募资使用的三大核心方向。面对海外日趋严格的供应链合规要求,这些上市公司正持续加大投入,加快在海外市场构建本地化竞争壁垒。

相比之下,仍处于递表或备案阶段的机器人企业,尚未真正打开“蓄水池”阀门。上市带来的募资红利,让已登陆资本市场的企业抢先建立资金优势。这场由资本拉开的行业分化,正将机器人赛道的竞争,从产品线比拼推向更加综合的争夺战。

02.

A股:高门槛下的精选战场

图表:机器人领域A股IPO进程一览

人形机器人是这一轮的主角

与港股市场“百舸争流、宽门并进”的景象截然不同,同期的A股市场呈现出一种严阵以待的精益筛选模式。在对上市企业盈利确定性、核心技术成色以及供应链自主可控要求持续收紧的背景下,能够依然在A股IPO跑道上稳步推进的机器人企业,无一不是各自领域的佼佼者。

目前,A股市场上有5家机器人企业在排队与冲刺,其分量举足轻重。

宇树科技是当前A股IPO中备受关注的人形机器人领域的明星企业。这家深耕足式机器人赛道近10年的公司,目前已在上交所科创板进入提交注册阶段,估值约420亿元,拟募资42.02亿元。其审核速度同样引人关注——从受理到上市委审议通过仅历73天,是今年A股机器人企业中走得最快的一家。

这背后,正是科创板“1+6”改革政策落地带来的制度红利。优化审核流程、匹配预先审阅机制,实现“优质优审”,为具备关键核心技术的硬科技企业打通了高效融资通道。宇树科技的“加速度”,也侧面印证了监管层对这一赛道旗帜性企业的支持态度,传递出资本市场向深耕实业、坚守创新的硬科技企业越开越大的明确信号。

当宇树科技以科创板“预审阅”快车道率先递表后,另一家具身智能明星企业也正式走上了IPO跑道——乐聚智能。据悉,乐聚智能于2026年5月19日获深交所受理创业板IPO申请,成为首家以创业板第四套上市标准申报的A股企业。该标准于今年4月24日启用,要求预计市值不低于30亿元、近一年营收不低于2亿元且三年营收复合增长率不低于30%,不设盈利门槛,专为高增长的技术密集型企业量身打造。乐聚智能估值约43.27亿元,拟募资26亿元,眼下已火速推进至“已问询”环节。

此外,具身智能机器人赛道的知名玩家云深处目前也处于“已问询”阶段。云深处以四足仿生机器人技术起家,近年向人形机器人延伸,估值约139亿元,拟在上交所科创板募资25亿元,投向具身算法与模型研发、机器人本体与解决方案研发、产业化、基地建设四大项目。

A股机器人IPO赛道上还有一个值得关注的“特殊选手”——越疆科技。这家企业走的是“H回A”路线:2024年12月,越疆科技在港交所上市,成为港股“协作机器人第一股”;2026年4月27日,其创业板IPO申请获深交所受理,成为粤港澳大湾区首单“H回A”案例。目前,越疆科技已进入“已问询”阶段,估值约120.2亿元,拟募资12亿元。相比仍在投入期的企业,越疆在国内协作机器人市场已具备扎实的出货规模积累,商业化路径清晰,堪称本轮机器人IPO中基本面最接近成熟阶段的企业之一。

作为海康威视旗下移动机器人板块的核心资产,海康机器人拟募资60亿元,计划通过“A拆A”方式在深交所创业板分拆上市。当前,海康机器人处于“已问询”阶段,正积极回应监管关切,着力优化公司治理与业务独立性。2026年4月9日,海康机器人已更新提交相关财务资料,后续上市进程值得期待。

两个市场,两种筛选

A股市场与港股市场并不构成简单的竞争替代关系,它们在机器人企业的资本化路径中承担的功能有本质差异。机器人企业在深交所、上交所与港交所之间的抉择,本质上是企业在不同的资本制度前,进行的一场关于监管、流动性与国际化维度的深度多维博弈。

A股的优势在于融资规模和国内投资者的认知厚度。本轮5家A股申请企业合计拟募资165.02亿元,单笔均值超33亿元,显著高于港股已上市企业的平均募资水平。科创板和创业板长期积累的硬科技估值体系,对国内机器人企业而言具有天然的亲切感,市场对于人形机器人具身智能等叙事的认知溢价也更为充分。不过,A股对技术成色的审查较为审慎——除了关注财务真实性,也会对核心专利的自主可控性、是否存在知识产权纠纷等“科技属性”予以重点问询,部分技术实力突出但账面暂未盈利的企业,在审核节奏上可能面临更多考量。

港股的价值则更多体现在包容性、再融资效率和国际化接入上。港股18C章为研发投入大、尚未盈利的硬科技企业提供了确定性更高的上市路径;其二级市场虽偶有流动性波动,但再融资机制极其高效——闪电配售、定向增发可在数个交易日内完成,这种财务弹性在逆周期中尤为可贵。更重要的是,港股作为与国际标准接轨的金融中心,能为出海企业提供地缘合规“通行证”,大幅降低在海外建厂、拓展客户时的合规成本。

这也解释了为何两个市场正在形成一种互补格局,而非零和博弈。盈利能力相对成熟、体量较大的企业倾向于选择A股主场或A+H双轨;处于技术验证期、尚未盈利但具备技术壁垒的企业则更多借助港股通道完成公众资本的接入。

结语:

理解这场上市潮,需要回到产业所处的阶段节点。过去五年,移动机器人赛道在一级市场经历了高频融资,但随着人形机器人崛起,资金注意力正向更前沿的方向迁移,早期机构投资人的退出压力也日益增大。公开资本市场,正在从可选项变成了刚需。

然而,进入公开市场只是考验的开始。市场并不会给所有机器人企业相同的定价逻辑,规模、盈利能力与业务壁垒的差异,在二级市场将被快速放大为市值差异。

上市带来的融资通道,必须由持续兑现的业绩来填充。走进公开市场之后,等待这些企业的是更严苛的审视、更短的财报周期,以及更难预测的市场情绪。门票已经递出,但真正的竞争,才刚刚拉开帷幕。

数十家企业,百亿门票已经递出!

下一个敲钟的会是谁?评论区聊聊你的判断。

往期精选

一图读懂:2025年移动机器人行业融资、新品、中标数据全披露!

破产、裁员、倒闭……2025年20+机器人企业退场!

261亿、18.2万台-2025年度中国移动机器人产业发展研究报告发布!

2026年一季度移动机器人行业融资、新品、中标数据全披露!

产研资料

中国市场年度报告 全球市场年度报告 蓝皮书 经典案例 团体标准

AGV/AMR

新松 机科 华晓精密 捷螺智能 蓝芯科技 浙江中力 法睿兰达 创智科技 迦智科技

核心供应链

锂电池-昀迪新能源 控制器-格局 控制器-睿芯行 防撞条-沃美诺 语音播报-零动智能 充电连接器-史陶比尔 无线充电 减速机-行星传动 伺服电机

联盟活动

2026年全年活动计划 2026年制造业物流与仓储智能化大会2026泰国·亚洲供应链大会