五度妙笔

五度妙笔 API商城

API商城

数据库

数据库254亿估值!超声消融手术机器人再获融资

2026年6月22日,HistoSonics宣布完成新一轮融资,公司估值达到37.5亿美元(约合人民币254亿元)。本轮由Reed Jobs(史蒂夫·乔布斯之子)及其创立的肿瘤专项基金Yosemite领投,多家新战略投资者跟投,融资金额未披露。资金将用于Edison组织碎化(Histotripsy)平台的商业化扩张、临床开发、监管申报及新适应症研发。

这是HistoSonics在过去一年内第三次获得资本市场加持:2025年8月,多数股权以22.5亿美元估值被收购;2025年10月,完成超额认购的2.5亿美元融资(投资方包括Bezos Expeditions、Thiel Bio、Wellington Management等);不到一年,估值增幅约67%。

# Edison的技术定位

Edison于2023年10月通过FDA De Novo路径获批(DEN220087),是全球首个获批临床应用的Histotripsy平台。其核心机制区别于所有主流消融技术:利用高强度聚焦超声(HIFU)产生的可控空化效应,机械性击碎并液化靶组织,而非依赖热凝固。

关键设计特征:

通过机器人定位臂控制超声能量聚焦区域,实现毫米级治疗定位

治疗全程无需切口、无需植入器械

提供实时可视化监控,医生可在治疗过程中连续观察组织破坏情况

后续两个迭代版本(K233466、K241902)已获FDA批准,治疗时间缩短、气泡云尺寸增大

从设备形态看,Edison更接近"机器人辅助能量治疗平台",而非达芬奇式主从操作机器人。但其产业逻辑与手术机器人高度重叠:核心竞争力来自机器人定位、影像引导与治疗规划能力的融合;商业模式同样属于高价值设备+耗材/服务生态。

# 临床数据:肝脏适应症已建立证据基础,但长期数据仍待补充

Edison的FDA批准基于HOPE4LIVER关键试验数据,该试验结果发表于Annals of Surgery 2025年5月刊。

HOPE4LIVER核心数据:

设计:前瞻性、多中心、单臂试验,14个中心(美国、英国、意大利、德国)

入组:47例患者(19例HCC,28例转移性肝肿瘤),共治疗52个肿瘤

技术成功率:96%(53/55个肿瘤)

12个月局部肿瘤控制率:主要评估法63.4%,事后评估法90%

1年总生存率:HCC患者73.3%,转移性患者48.6%

中位生存时间:20.7个月

30天内严重不良事件:6例(12.8%),包括肝衰竭、门静脉血栓、脓毒症等;30天内无死亡

研究者指出,试验中仅1位研究者此前有组织碎化临床经验,学习曲线因素可能影响了早期结果。作者认为随着操作经验积累,局部控制率有望提升——这与射频消融、微波消融等成熟技术的早期发展轨迹一致。

自FDA批准以来,Edison已在美国、香港、阿联酋商业化,累计治疗超过1000例肝脏肿瘤患者。

# 适应症扩张路径:从肝脏到肾脏、前列腺、胰腺

HistoSonics正在将组织碎化技术从单一器官向多器官平台推进,当前管线覆盖四个适应症:

1. 肾脏肿瘤(监管申报阶段)

2026年5月11日,公司已向FDA提交De Novo申请,寻求肾脏肿瘤适应症批准

支持数据来自HOPE4KIDNEY关键试验(NCT05820087):67例患者,2025年6月完成入组,主要分析基于90天数据,随访至2030年7月

PI:William Huang, MD(NYU Langone Health)

美国约68万人患有肾肿瘤,2026年预计新增约8万例——潜在市场约为肝脏肿瘤的2倍

2. 良性前列腺增生(BPH,可行性阶段)

WOLVERINE试验(NCT07214675):2026年3月首例患者在香港威尔斯亲王医院接受治疗

计划入组最多20例,预计2027年10月完成

全球约半数50岁以上男性受BPH影响

3. 胰腺肿瘤(可行性阶段)

GANNON试验(NCT06282809):在西班牙开展,最多入组30例

针对不可切除局部晚期(III期)或少转移(IV期)胰腺腺癌

首例患者于2024年12月接受治疗

PI:Santiago Sánchez Cabús, MD, PhD(巴塞罗那圣保罗医院)

4. 肝脏肿瘤(已商业化)

持续扩展适应症人群和临床证据

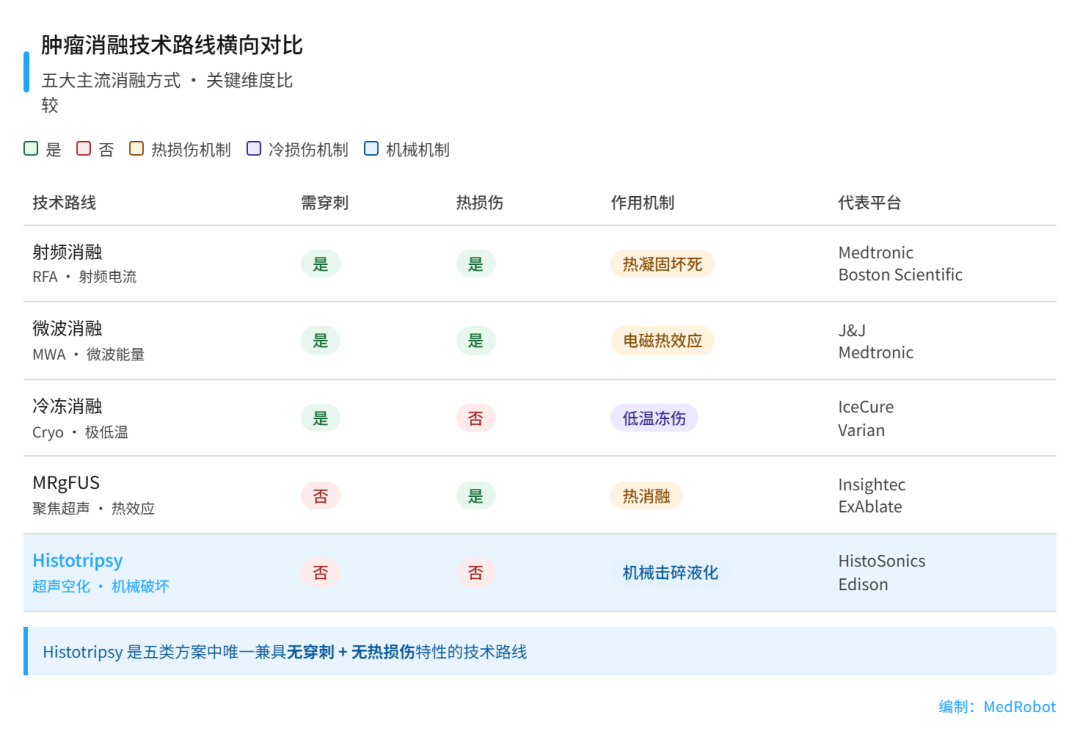

# 竞争格局:Histotripsy开辟了一条独立赛道

Edison目前在全球Histotripsy领域处于领先地位。但在更广泛的肿瘤消融市场中,它面临多条技术路线的竞争。

主要无创/微创肿瘤消融技术对比

与Insightec的ExAblate对比: Insightec的MRgFUS同样利用聚焦超声,但依赖热效应消融组织,主要获批适应症为子宫肌瘤、骨转移疼痛、特发性震颤和帕金森病,在肿瘤消融领域的临床布局与Edison不同。两者共享"无创"标签,但技术机理和临床应用场景存在本质差异。

HIFU整体市场: 2025年市场规模约14.4亿美元,预计2035年达27-28.7亿美元(CAGR约7.1-7.26%)。北美为最大市场,亚太增长最快。

# 37.5亿美元估值背后的产业信号

从收入规模看,37.5亿美元估值难以用当前商业化体量解释。资本市场持续加注的核心逻辑在于:

第一,监管壁垒已跨越。 FDA De Novo获批意味着监管机构认可其全新技术机理、临床价值和安全性,后续适应症扩展的监管风险显著降低。

第二,平台化扩张路径清晰。 若肾脏、前列腺、胰腺等适应症陆续获批,Edison进入的将是整个实体组织消融市场。这一逻辑与达芬奇机器人早期从泌尿外科扩展至妇科、普外科、胸外科的路径相似。

第三,投资方结构传递信号。 Reed Jobs/Yosemite的加入具有标志性意义——Yosemite专注癌症早期高风险科学投资,管理资产超10亿美元,其LP包括Amgen、Memorial Sloan Kettering、MIT等机构。这意味着HistoSonics已从"技术验证"阶段进入"被顶级肿瘤资本认可"阶段。

成本层面仍需关注: 美国Medicare数据显示,组织碎化治疗的患者自付约1,676-1,878美元,估计单次治疗总费用在9,527-17,500美元区间。新加坡卫生技术评估机构的初步估算显示,其费用约为当地标准消融治疗的3-9倍。在医保控费压力下,这一成本结构将成为商业化扩张的关键变量。

从产业演进角度看,未来机器人医疗市场的竞争分类可能不再按"腔镜机器人""骨科机器人"等设备类型划分,而是围绕疾病治疗路径重构。HistoSonics达到37.5亿美元估值,标志着资本市场正在接受这一新逻辑。

知名手术机器人整机公司及上下游企业

综合▌微创机器人 | 佗道医疗 | 直观复星 | 威高

腔镜▌精锋医疗 | 思哲睿智能医疗 | 康诺思腾

骨科▌罗森博特 | 元化智能 | 长木谷 | 鑫君特| 史赛克

血管介入▌爱博合创 | 唯迈医疗

穿刺机器人▌真健康 | 惟德精准

手术机器人工具▌良医